鉅亨網新聞中心

6 月時我們延續先前一季的看法,認為全球央行將繼續寬鬆貨幣政策,以支撐全球經濟成長並幫助各國擺脫通貨緊縮的風險,而充沛的資金將有助於推升各類資產價格。雖然第三季時美國聯準會一度發出升息訊號,並同時打壓各類資產表現,但在歐日經濟數據平平、美國經濟數據再度轉差後,升息預期又被市場拋諸腦後,從偏向避險資產的政府公債、投資級債券及黃金,到風險較高的新興市場股市、新興市場債券及高收益債券,都在第三季有不錯的表現。

雖然第三季是個對投資人友善的季節,但 9 月時歐洲央行按兵不動、日本央行傳出將縮減長期公債購買規模,加上 G20 會議公報一再重申貨幣政策的侷限性及財政政策的重要性,第四季可能是個變革的季度。相較於市場習慣依賴的貨幣政策,財政政策可能成為第四季的投資主軸,基礎建設、原物料等相關類股潛在獲利空間大,考量到股市動盪及下行的風險,政府公債及投資級債券在內的高評等債券依然為資產配置核心。

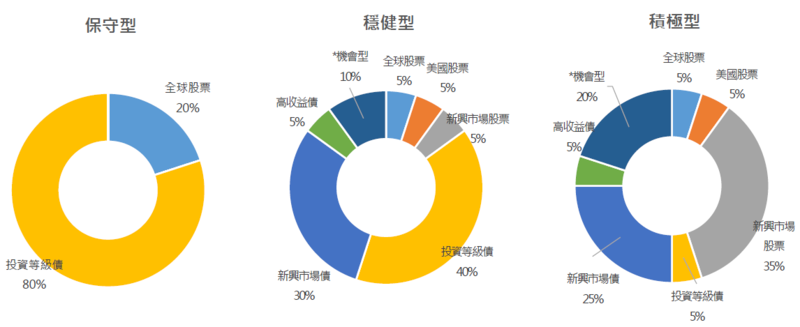

10 月義大利公投、11 月美國總統大選、加上時間未定的奧地利補選,光是政治不確定性就讓第四季威脅潛伏,加上歐洲逐漸升高的難民危機及西方世界都陸續發生的恐怖攻擊,低風險性資產將是配置的重點。建議保守型投資將大部份資產配置於投資等級債券 (已開發國家政府公債、投資等級企業債券),為提升收益,小部份資金可分散配置於全球股票,以規避單一國家風險。

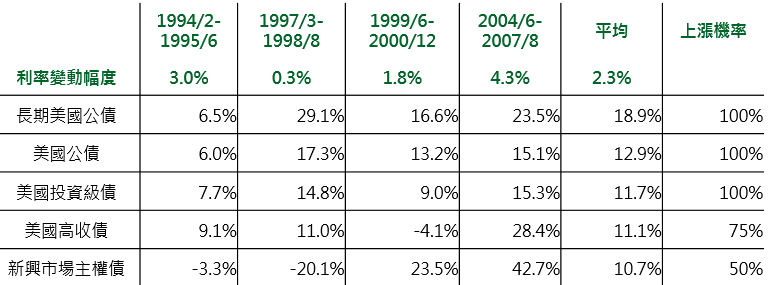

第四季的風險性事件將是投資等級債券的最好朋友,任何風吹草動都會將資金趕往美國政府公債,並可望推升投資級債券的價格。美國聯準會 12 月升息可能性非常大,因此,投資人對債券最擔憂的便是升息所帶來的傷害,但回顧從 1994 年以來美國過去的 4 次升息期間,從新興市場主權債到美國公債的平均報酬皆為正值,其中長期美國公債及美國公債表現更是優於其他券種,充分顯示出高評等債券不懼升息的威力。

資料來源:Bloomberg,指數皆為美銀美林債券系列指數,鉅亨網投顧整理;資料期間: 1994-2016,資料日期:2016/9/21。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

全球股票: 維持較低配置比重

全球股票資金大多配置於美國、歐洲及日本等已開發國家,但歐洲有德銀面臨天價罰單、義大利銀行呆帳難解等問題,日本出口則受到強勢日圓的傷害,火車頭美國又陷入低度經濟成長及低度物價增長的新常態,已開發國家股市恐難有起色。在已開發國家經濟依然疲弱下,建議減少全球股票比重,待 G20 會議提倡的擴大財政政策及結構改革啟動後,再提升配置比重。

對於穩健型投資,除了全球股票及投資等級債券,加入新興市場債券及新興市場股票,以期望在盡可能減少風險的情況下,提高期望的報酬率。

新興市場債券: 匯率穩定

根據國際金融協會 (IIF) 統計,截至 8 月,近 6 個月中新興市場債券有 5 個月資金呈現淨流入,3 月以來累積流入 456 億美元,追尋收益的資金潮推升新興市場債券價格。考量到美國近期疲弱的採購經理人指數、工業生產及零售銷售等數據,美元缺少強勢上漲基礎,在新興市場匯率穩定的前題下,新興市場債券可望繼續享受追尋收益資金的追捧。

新興市場股票: 高成長低估值搭配

今年以來新興市場股市表現亮眼,截至 9 月 19 日,整體新興市場股市上漲 15.48%,儘管新興拉美以 29.24% 的漲幅居各區域之冠,但考慮到拉美最大經濟體巴西的高估值後 (MSCI 巴西指數本益比為 82.6 倍),新興亞洲反而存在估值較低、外匯存底較多及經濟成長較穩定的優勢。新興亞洲中又以高經濟成長率的印度(根據亞洲開發銀行預估,印度今年及明年經濟成長率分別為 7.4% 及 7.8%) 及低本益比的中國股市(香港恆生國企指數本益比為 8.4 倍),最為看好。

對於積極型投資,除了提高印度及中國等新興市場股票的配置比例外,我們增加了黃金、生技、基礎建設等更積極的投資選項。

根據網站 FiveThirtyEight 整理各家民調後,假設今天就是投票日,民主黨候選人希拉蕊將以 57.2% 對 42.8% 贏得總統大選,但從 8 月以來兩者差距逐漸縮小,加上希拉蕊深陷健康問題及基金會醜聞中,鹿死誰手還不確定。若如同 6 月的英國脫歐公投一般,川普出乎市場意料外當選,黃金價格有機會挑戰 1,400 大關。

生技: 第四季傳統旺季

由於重要醫療年會多,第四季為醫療保健類股傳統旺季,從 2006 年以來,標普醫療保健類股第四季平均上漲 3.4%,優於同期標普 500 的 2.6%,及其他各季的表現。加上短期美國醫療保健價格穩定上漲、醫療保健商店零售銷售年增率激增,醫療保健類股第四季充滿機會。

基建: 政府帶頭作多

無論是 IMF 主席發言、G20 公報或是美國兩黨總統候選人政策,均一再強調擴大財政政策的重要性。如今印度、中國等國亞洲國家已經開始增加基礎建設支出,待美國大選落幕後,新任總統也將擴大政府支出與基礎建設投資來提振美國經濟成長,基礎建設類股潛力無窮。

QE、降息及負利率,貨幣政策已經走的太遠太久,未來繼續擴大貨幣政策空間恐有限,財政政策將逐漸成為未來政策主軸。升息或調整貨幣政策的訊號恐衝擊成長疲弱的已開發國家股市,如何減少並避開風險將是第四季投資重點,規避風險的同時,基礎建設、黃金等風險性資產則可望成為意料之外的亮點。

(更多資訊請參考官網:https://www.fundsyes.com/Tool/SuggestionList.aspx)

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金經金管會核准或同意生效,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

上一篇

下一篇