鉅亨網新聞中心

肖立晟 中國金融資訊網人民幣頻道專欄作家

8月11日中間價匯改引發的匯率動盪至今已經告一段落。但是回頭看8月和9月的外匯占款和銀行結售匯數據,會發現都有些異常。商業銀行在匯率貶值的時候原本應該買入美元對沖遠期售匯的風險,但是在8月和9月,銀行都是在不斷向市場賣出美元,這與商業銀行過去的結售匯管理機制並不相符。

在人民幣有強烈升值預期期間,出口商為了避免遠期收到的美元貶值,會在即期購買遠期合約向銀行遠期結匯,鎖定收益,所以銀行的遠期凈結匯余額呈現快速增長的趨勢。銀行的遠期凈結匯余額上升代表企業會在遠期集中向銀行出售美元,相當於銀行遠期的美元凈頭寸會上升。為了對沖風險,鑒於人民幣有升值趨勢,商業銀行往往傾向於在即期市場賣出美元來對沖遠期的外匯風險敞口。所以,在銀行遠期凈結匯頭寸大幅增長的階段,銀行自身結匯(即期賣美元)會大於自身售匯(即期買美元),形成銀行自身的凈結匯差額。

相反,在人民幣出現一定程度貶值傾向時(2014年2季度至今),進口商為了避免在遠期需要購買貨物時使用的美元升值,會反過來向銀行購買遠期售匯合約,鎖定損失,所以銀行的遠期凈結匯余額會迅速下降。這代表企業會在遠期集中向銀行買入美元。考慮到美元有升值預期,為了規避遠期賣出美元產生的匯率風險,銀行自身應該在即期市場買入美元來對沖匯率風險敞口,銀行自身售匯(即期買美元)會大於自身結匯(即期賣美元),銀行自身凈結匯頭寸應大幅下降。然而,現實情況表明,商業銀行並沒有在即期買美元,反而在8月賣出了844億美元,這顯然不合常理。

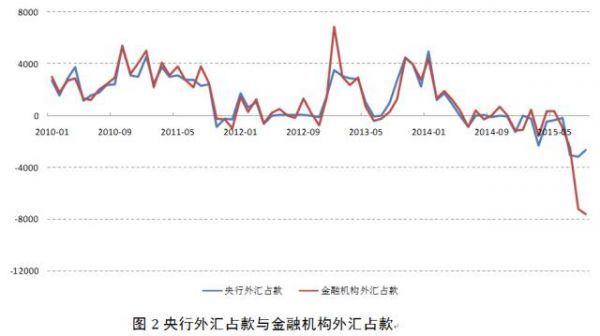

從外匯占款的數據來看,8月份,央行外匯占款下降3183億元人民幣,金融機構外匯占款下降7238億元人民幣,相差接近633億美元。金融機構外匯占款包含了人民銀行、銀行業存款類金融機構、銀行業非存款類金融機構3類主體的外匯買賣。也就是說,在央行之外,金融機構多賣出了633億美元。其中出售的美元很大一部分來源於銀行自身的凈結匯。

商業銀行這種反常行為在市場上被解釋為協助央行干預外匯市場。在找不到其他理由的前提下,我們認為這一解釋有其合理性。商業銀行出售的美元源自其在央行的外匯準備金。在貶值預期的背景下拋售美元,商業銀行其實負擔了很高的成本。不僅放棄了美元的升值收益,和發放美元貸款的利息,而且還承擔了遠期的的美元凈敞口。假如未來匯率一直保持平穩,銀行遠期美元凈敞口的成本會相對較低。假如人民幣匯率大幅貶值,商業銀行將會承擔很大的匯兌損失。

事實上,其他國家的央行在干預外匯市場時也會與商業銀行合作。最常見的方法是在貶值預期下央行通過和商業銀行進行掉期交易(貨幣互換),將美元釋放給商業銀行在即期市場拋售,例如巴西央行在2013-2014年雷亞爾貶值期間就運用掉期交易進行外匯市場干預,也取得了不錯的效果。

在理論上,這種央行與商業銀行合作的干預模式,在短期能夠調動的資源可以是無限的。商業銀行可以通過貨幣互換從央行借入美元拋售,同時,央行可以穩定匯率,避免在遠期出現匯兌損失。如果人民幣匯率在貨幣互換和遠期合約期間維持穩定,那么央行與商業銀行之間交易所形成的成本會相對較小。只要商業銀行自身沒有出現危機,央行短期干預的能力會非常強大。

但是,從中長期的情況來看,這種干預模式只是把即期的壓力轉移到了遠期。無論是增加銀行的自身凈結匯,還是運用貨幣互換干預,都不會改變真實的市場供需。從短期來看,資本的凈流出可以讓商業銀行先償付或者墊付,從長期來看,如果資本沒有回流,央行還是要消耗外匯儲備。這種干預模式實際是用外匯儲備作為緩沖墊,替代了匯率波動來消化外部沖擊。未來還需要繼續增加人民幣匯率彈性,降低央行干預的壓力。

(作者系中國社會科學院世界經濟與政治研究所國際金融研究室副主任。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇