鉅亨台北資料中心

◆整體基金市場表現概述

第三季,全球市場表現主要受到中、美兩國經濟動向的消息所影響,中國經濟放緩確立,讓全球經濟成長前景更為黯淡。雖然,七、八月公佈的美國企業財報表現普遍優於預期,且美國受到國際貿易的影響較小,但中國經濟弱化,使聯準會於九月份的利率會議中,決議維持利率不變。

希臘問題的影響,於七月份開始逐漸淡化,不過由於歐盟國家近年與中國貿易互動往來較為密切,因此中國經濟放緩,為歐盟國家的經濟增長蒙上陰影,也為歐元區的經濟復甦之路增添不確定性。

中國股市持續受到北京官方為股市降溫,推出一系列政策的影響,再加上經濟數據結果每下愈況,股市未能止血,且在中國堅定經濟結構轉型的立場下,人民銀行讓人民幣走勢貼近市場供需表現,進而於八月底造成「黑色星期一」的全球股災。

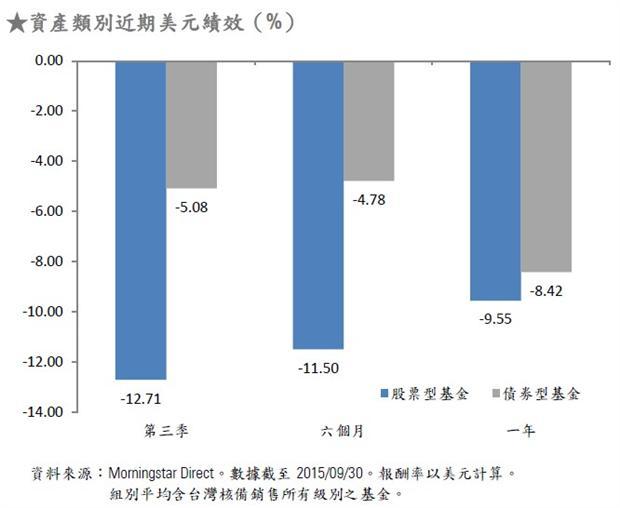

第三季,整體台灣核備銷售股票型基金美元報酬率為負12.71%,債券型基金的美元報酬率則是負5.08%。

◆地區國家股票型基金表現概述

◇美國未能擺脫中國負面消息影響

美國七、八月公佈的財報普遍優於預期。此外,第三季的經濟數據呈現漸入佳境的趨勢。其中,美國第二季GDP增長率上調至3.9%。就業市場持續擴張,薪資也持續上揚,但民間消費表現勉強符合預期。房地產市場方面,新屋開工率、房價指數等數據,多顯示出房地產市場回溫的趨勢。

九月份聯準會例率最後宣佈維持利率不變。會議中提到美國經濟增長,及就業市場的表現雖然呈現平衡的現象,不過仍有來自於國外的潛在風險,因此將持續觀察國際經濟發展動態,並認為通膨於中期內會逐漸達到2%的通膨目標率,但為了維持目前美國經濟與金融環境的穩定,暫時決議利率維持不變。

雖然,美國企業財報多優於預期、經濟數據漸入佳境,但由於中國經濟負面消息不斷,及市場不斷揣測聯準會升息決議的影響,增加美國三大股市於第三季的震盪幅度。雖然,之後在葉倫表示,今年仍有可能升息的激勵下,美股出現反彈,但由於先前跌幅過大,美國股市以下跌結束第三季,跌幅在負7.58%

-負6.94%間,羅素2000指數下跌12.22%。美國股票型基金組別美元報酬率在負11.75%-負6.72%。

◇歐元區受到中國經濟放緩影響

希臘於七月份與債權國家達成協議,獲得紓困金,因此希臘境內的銀行於7月24日順利恢復營業。

歐元區於第三季公佈的經濟數據多優於預期。歐元區第二季的GDP經季調整過後的結果優於第一季,而八月份公佈的七月份歐元區年化通膨率維持於0.2%。不過,歐洲央行德拉吉於九月初表示,受到新興市場國家經濟放緩的影響,歐元區經濟仍有下行風險,因此調降2015-2017年的經濟增長預測至1.4%、1.7%、1.8%。並且不排除擴大貨幣寬鬆的規模,或延長執行期。

西班牙央行於第三季的經濟報告中指出,該國第三季經濟雖然受到國際經濟情勢不佳、外銷出口疲弱的影響,但在內需市場的提振下,該國第三季經濟持續擴張,但擴張速度不如2015年上半年。同時,該國第三季的通膨率為負0.4%,但扣除掉能源及食物價格之後,核心通膨率為正0.7%。

義大利央行行長於今年九月份的演說中指出,受惠於貨幣寬鬆政策的影響,義大利經濟呈現持續溫和復甦。而低油價、改善的就業市場及家庭收入,都讓民間消費得以有所支撐。就近期的經濟數據來看,義大利整體經濟持續增長的趨勢未變。

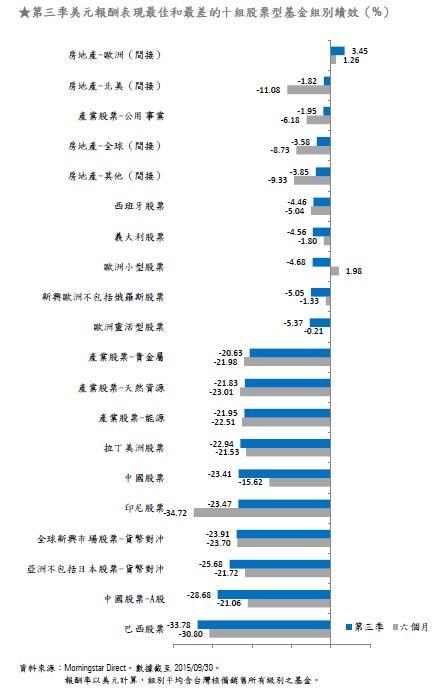

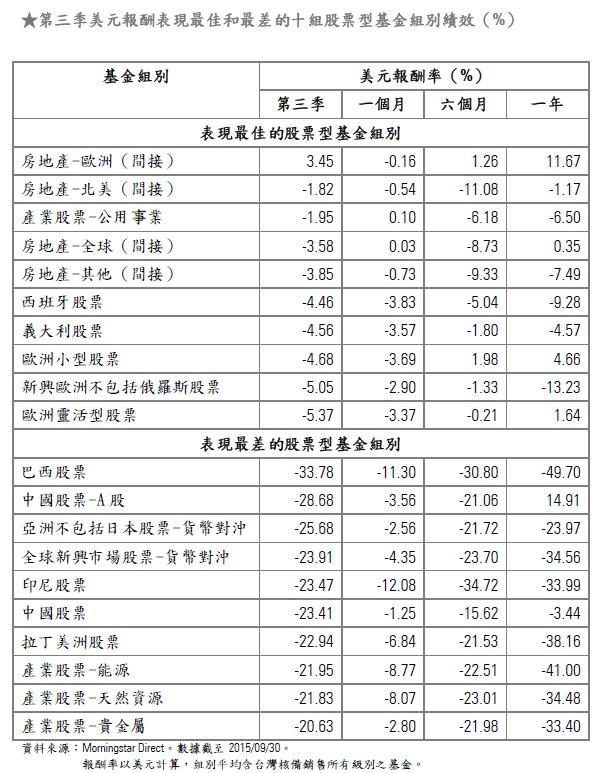

受到中國經濟放緩、福斯汽車集團的負面消息拖累,歐洲地區股市於第三季以下跌結束,泛歐600指數下跌8.80%。德國則因受到中國經濟放緩影響較大,因此DAX指數下跌幅度較大,跌幅為11.74%。法國CAC、義大利MIB、西班牙35,及英國金融時報100指數分別下跌6.99%、5.19%、11.23%,及7.04%。歐洲地區股票型基金組別美元報酬率在負7.96%-負4.68%間。歐洲地區單一國家基金組別中,西班牙股票型基金組別美元報酬率為負4.46%,其次為美元報酬率為負4.56%的義大利股票型基金組別。其餘單一國家股票型基金美元報酬率在負13.47%-負6.05%。

◇巴西信評遭調降

巴西央行於今年七月份升息,以期達到讓通膨降溫的目的,並期望於2016年年底前逐步達到4.5%的通膨目標率。

不過,由於巴西經濟持續受到中國經濟疲弱,及該國財政體質弱化的影響,穆迪於八月份將該國公債信評從Baa2調降至Baa3。標普則繼去年將巴西投資評等降至BBB-後,今年九月份再次下調該國的評級至BB+,巴西的債信評等正式成為垃圾等級債券。受到國內政經不穩,連續被調降投資評等,及國際經濟環境嚴苛的影響下,巴西第三季股、匯齊跌。巴西Ibovespa指數於第三季下跌15.11%,巴西盧布則重貶21.99%。第三季,巴西股票型基金組別美元報酬率為負33.78%。

受到拉丁美洲第一大經濟體的拖累,第三季的拉丁美洲股票型基金組別美元報酬率為負22.94%。

◇中國於第三季引發全球股災

整體而言,中國第三季延續今年六月中旬股市崩盤的下行趨勢。雖然,北京官方不斷挹注資金欲提振股市,但中國於第三季所公佈的經濟數據每下愈況,市場投資信心大為動搖,因此未能挽救其頹勢。據中國外匯管理局的統計,中國的外匯存底於今年6-9月之間,共減少1,797.18億美元,其中,八月份更是大幅減少900億美元,顯示中國官方積極干預的意圖。

人民銀行於8月11日宣佈讓人民幣貶值,讓其走勢更貼近市場,然此舉讓全球認為中國經濟實況比預期的要為惡化。此外,8月21日公佈的Markit/財新中國八月份製造業採購經理人指數初值下滑至47.1,由於該數據已連續第六個月在榮枯線(50)之下,甚至接近衰退(47)邊緣,市場普遍解讀中國經濟現況較官方所公佈的資料要為糟糕,因此引發投資人恐慌性賣壓,並導致全球股災。

中國人民銀行為救股市,於8月25日再次宣佈降息一碼、降準兩碼,但降息未能止住股市跌跌不休的下行走勢。

同時,中國社科院於九月底公佈的「經濟藍皮書夏季號」中,將中國2015年的經濟增長率從7%下調至6.9%,並預估中國經濟增長率在「十三五(2016年-2020年)」期間約為6%。

由於經濟數據一再突顯中國經濟的放緩速度大於預期,再加上出人意外的人民幣貶值,在投資人恐慌性賣壓的影響下,第三季中國上證A股指數下跌28.63%,中國股票-A股基金組別美元報酬率為負的28.68%。中國股票型基金組別美元報酬率為負23.41%。

◇印尼陸續推出刺激經濟計劃

受到中國經濟放緩,及美國聯準會升息的預期心理影響,印尼的經濟表現不盡理想。印尼總統於九月底宣佈將會陸續推出刺激經濟的計劃,其中第一步即為放寬法規,以吸引更多境外投資,但似乎無助於該國股市的表現。印尼JSX指數於第三季下跌13.98%,印尼盾則於今年第三季貶值8.99%,印尼股票型基金組別美元報酬率為負23.47%。

受到前述多項負面因素的影響,新興市場貨幣及亞洲貨幣普遍於第三季大幅貶值,因此讓全球新興市場股票-貨幣對沖、亞洲不包括日本股票-貨幣對沖兩個基金組別的表現更形惡化,美元報酬率分別為負23.91%、負25.68%。

◆產業股票型基金表現概述

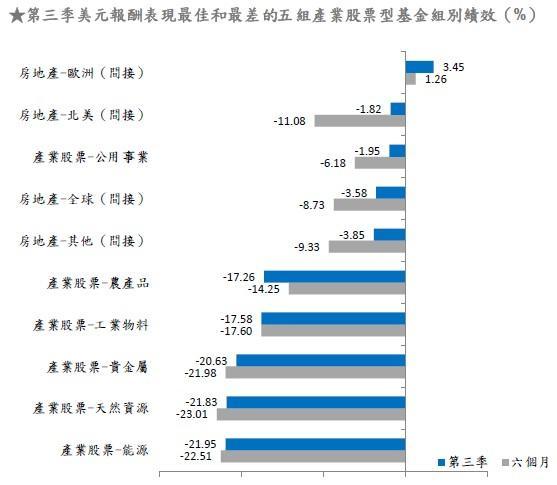

第三季,產業股票型基金亦紛紛以下跌結束。受到美國原油庫存增加、鑽油井的活躍井數增加、原油需求淡季將至,及中國經濟持續放緩的影響,預期能源供需失衡的情況將繼續,布蘭特原油價格於第三季下跌23.93%,西德州原油下跌24.24%。在目前國際能源價格已處於低水平的環境下,能源開採、提煉、輸出等相關產業鏈的企業獲利前景可謂雪上加霜。第三季,產業股票-能源基金組別美元報酬率為負21.95%,產業股票-天然資源基金組別美元報酬率為負21.83%。

雖然,黃金於七月份受到市場普遍預期聯準會升息腳步趨近,及中國投資人拋售黃金的影響,貴金屬價格維持跌勢,但八月份則受到中國投資人趁低搶進,及部份避險需求的影響,貴金屬價格出現上揚,但最終仍不敵中國經濟減速,需求降低的預期心理影響,貴金屬價格於第三季最終未能有所表現,產業股票-貴金屬基金組別美元報酬率為負20.63%。

受到中國經濟增長減速的影響,必何必拓(BHP Billiton)、力拓集團(RIO TINTO)等工業物料業者的獲利前景受到挑戰,致使該產業股票於第三季下幅度較深。產業股票-工業物料基金組別的基準指數MSCI World/Materials 指數於第三季下跌19.58%,產業股票-工業物料基金組別美元報酬率為負17.58%。

受到今年聖嬰現象所引發的旱象,及導致產生的天然災害,再加上今年以來美元升值的趨勢,及中國對精緻農產品需求降低的預期心理,農產品產業股票於今年第三季呈現下跌。產業股票-天然資源基金組別的基準指數S&P Global Agribusiness Equity於第三季下跌15.31%,該基金組別美元報酬率為負17.26%。

◇歐洲房地產市場表現出色

雖然,歐洲國家於今年受到希臘債務危機的短暫干擾,但歐洲國家商用房地產租金仍多出現上揚的趨勢,且辦公室的空置率也逐漸下降,同時辦公室的租賃需求,不乏來自於德國以外的歐元區主要經濟體,如:法國、西班牙等國家。受到市場需求回溫及商用地產租金上揚的影響,房地產-歐洲(間接)基金組別美元報酬率於第三季為3.45%。

市場雖普遍預期聯準會即將升息,但北美商用房地產市場於七月份持續受惠於美國經濟復甦,致使美國辦公室租賃需求增加及租金上揚,紐約、洛杉磯等美國主要城市的房地產交易持續熱絡,也帶動鄰近北美的房地產市場交易。

然八月份受到人民幣貶值、中國股市持續跌勢,市場受到中國投資客的投資意願可能降低的影響下,多數組別報酬率由正轉負。第三季,房地產-北美(間接)基金組別美元報酬率為負1.82%,房地產-全球(間接)、房地產-其他(間接)基金組別美元報酬率為負3.58%、負3.85%。

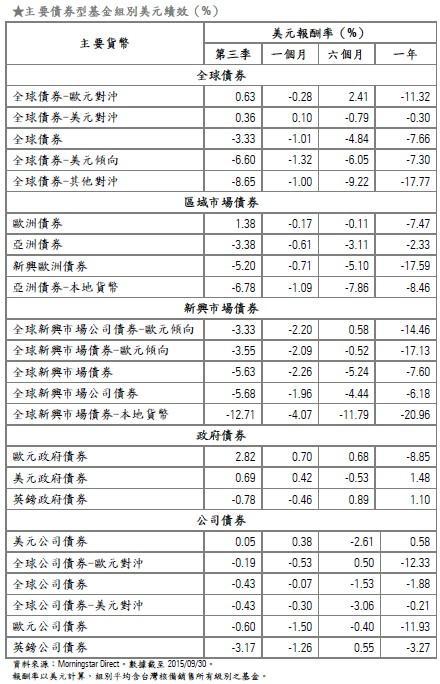

◆債券型基金表現概述

整體而言,債券市場於第三季持續受到中國經濟陸續傳出負面消息的影響,讓已開發國家市場的10年期公債殖利率持續出現波動。而七月底之後,已開發國家的10年期公債價格緩步上揚,亦反映投資人擔憂中國經濟放緩對全球經濟增長所帶來的負面影響。

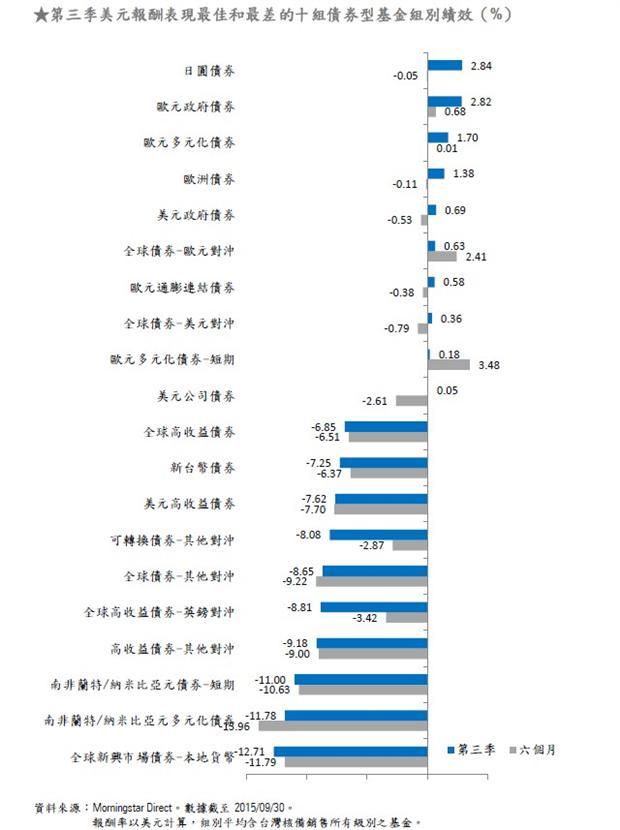

投資等級債券於第三季受到投資人需求增加的影響,表現普遍較優於非投資等級債券。其中,受到投資人的避險需求的推升,日圓於第三季走強,升值2.17%,日圓債券型基金組別因而受惠,美元報酬率為2.17%。此外,歐元債券型基金組別也受惠於歐元於第三季升值的影響,美元報酬率推升至2.82%。

英國於八月份公佈的七月份服務業採購經理人數據顯示,英國第三季的經濟增長動能放緩,同時九月份的就業數據也不盡理想,英鎊因此於第三季貶值3.68%,進而大幅拖累英鎊相關的債券型基金組別美元報酬率的表現,英鎊政府債券、英鎊多元化債券基金組別美元報酬率分別為負0.78%、負1.77%。

由於中國經濟數據不佳、人民幣貶值,新興市場經濟增長前景所受的衝擊最大,再加上聯準會的升息前景,摩根全球新興市場指數於第三季下跌2.04%,在加上新興市場貨幣於第三季普遍貶值幅度較大,致使全球新興市場債券-本地貨幣基金組別美元報酬率為負12.71%,成為第三季表現最差的債券型基金組別。

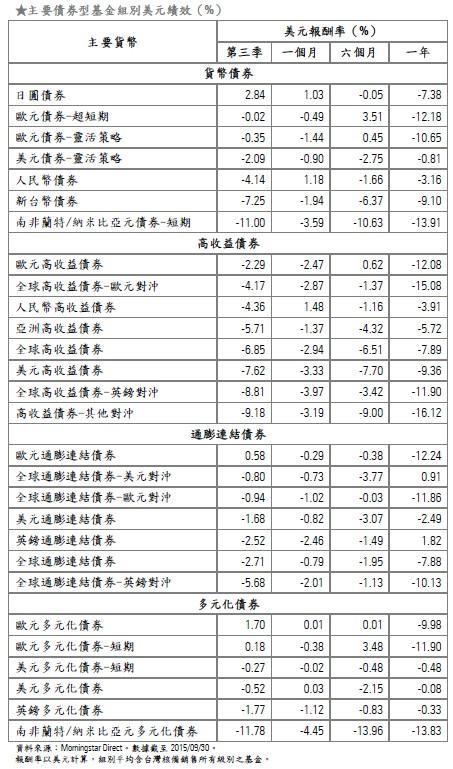

非投資等級債券方面,雖然美國第三季公佈的企業財報表現理想,及美國經濟前景樂觀,但在中國經濟接近衰退邊緣,市場氛圍轉趨保守,美國銀行美林高收益債券指數於第三季下跌4.64%。受到主要新興市場貨幣、英鎊貶值的拖累,高收益債券-其他對沖、全球高收益債券-英鎊對沖基金組別表現不佳,美元報酬率分別為負9.18%,負8.81%。

貨幣債券基金組別中,南非蘭特幣於第三季貶值12.22%,大幅拖累南非蘭特/納米比亞元債券-短期基金組別的表現,該組別美元報酬率為負的11.00%,成為貨幣債券型基金組別中表現最差的組別。

◆晨星股票與債券市場展望

儘管全球經濟疲弱,我們仍將美國2015年的經濟增長率微幅上調0.1%,我們認為美國今年經濟增長率可能會達到2.5%。有部份原因,來自於美國第二季經濟增長率回升的表現優於預期。此外,剛公佈的經濟數據來看,今年第三季的年化增長率可能接近3%。

聯準會於九月份的利率會議中,決議維持利率不變。聯準會認為目前中國經濟惡化的狀況,可能對美國經濟增長率,及就業市場展望產生負面影響。「不確定性」是最不受市場歡迎的敵人,同時市場也會如實反應,我們預期股市仍將出現波動。此外,在全球化的時代,已有許多的跨國企業營收是來自於中國市場,然中國經濟放緩,恐連累緊接著上場公佈的美國企業財報結果,為近期的股市表現增添不確定性。

債市方面,雖然聯準會於接下來幾個月升息的機會降低,但投資人對於債券投資報酬的疑慮未減。我們的資深被動式基金分析師Timothy Strauts 提到,多數投資人都了解債券通常在升息的環境中表現不佳,但在投資人關心升息動向的同時,卻可能忽略了通膨對債券報酬表現的影響,因此建議投資人須對通膨走勢變化要持續追蹤。

此外,我們的公司債分析師Dave Sekera則指出,雖然第三季投資等級債券表現優於非投資等級債券,但歐元區經濟疲弱不振,及中國經濟放緩的速度尚未明朗,加上聯準會升息與否仍將會參考國際經濟情勢做決定,也為債券市場表現增添不確定性。不過,由於美國持續溫和擴張,國際原物料及能源價格似乎逐漸回穩,同時高收益債仍提供較高的利差,再次吸引投資人的目光,因此我們認為直到年底,高收益債仍有機會提供較投資等級債出色的表現。

晨星全球指數

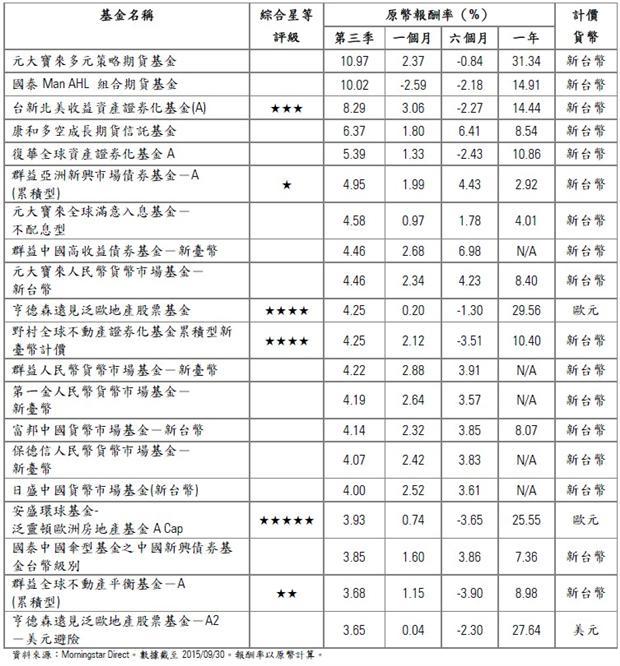

第三季原幣別報酬表現最佳的前20檔基金(台灣核備銷售)

c2015 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

上一篇

下一篇