人民幣貶值壓力加劇!中美利差正快速收斂 創近四年來新低

鉅亨網編譯許光吟 綜合外電 2015-10-16 13:20

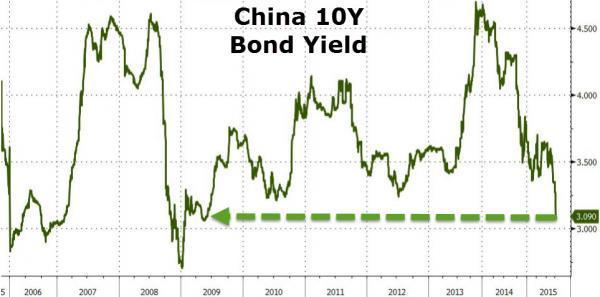

據《Zerohedge》報導,中國十年期國債殖利率自今年八月中國人行 (PBoC) 刻意引導人民幣貶值後,摜破了自 2014 年底以來震盪的格局,持續下挫。

《Zerohedge》指出,隨著中國債市泡沫風險加劇,中國債市投資人正將資金從公司債移入到政府公債當中,也進而加大了十年期公債殖利率的跌勢。在過去的幾週裡,中國十年期公債殖利率的跌幅就高達了 50 個基點之多。

中國十年期公債殖利率走勢 資料來源:Zerohedge

而快速下跌的中國公債殖利率,也造成了一個非常嚴重的影響,那就是中、美利差正在快速的收斂當中。

中國十年期公債 V.S. 美國十年期公債殖利率走勢 資料來源:Zerohedge

而中美利差的收斂,將會對中國經濟帶來何種影響?

此前中國社會科學院國際投資研究室主任張明曾於 9 月 28 日在《Financial times》中文網撰文指出,隨著美國經濟逐漸復甦,美國聯準會(Fed)將可能於今年年底進行升息。但是反觀中國在經濟放緩的過程之中,中國則必須不斷的放鬆其貨幣政策以刺激經濟。

可以預見地,全球最大的兩個經濟體的貨幣政策將會出現分歧,而如果未來中國人行進一步再降息,但是 Fed 卻開始升息,中美利差就將明顯收斂。

中美利差收斂的後果:

一.人民幣的貶值壓力將會更大。

因為在短期之中,利差是決定匯率強弱的重要因素。因為自今年八月中國人行刻意引導人民幣貶值以來,市場上人民幣兌美元的貶值預期非但沒有消失,反而進一步加大。

而中美利差的收斂很可能進一步加大市場上的貶值預期,從而增強市場放空人民幣的動力,這無疑會加大中國人行進一步維持匯率穩定的難度。

二.中國將會面臨更大規模的短期資本外流。

事實上,從 2014 年第二季以來,中國已經連續五季出現資本帳逆差。而七、八月份的外匯占款數據表明,今年第三季的資本帳逆差有望再創新高。

根據張明的研究,人民幣匯率的升貶值預期是影響短期資本流動的最重要因素。因此,中美利差收斂導致人民幣貶值預期加劇,可能導致更大規模的短期資本外流。

如果中國人行不能夠及時對沖短期資本外流,那麼資本外流很可能加劇中國國內銀行間市場的流動性短缺,從而進一步產生其他負面影響。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇