鉅亨網新聞中心

一、 備兌看漲期權的定義

備兌期權規則是機構、做市商等最常用的規則之一,主要分為備兌看漲期權和備兌看跌期權兩種。備兌看漲期權規則是投資者持有某種標的,同時賣出相應數量該標的的看漲期權的一種投資方式。備兌看跌期權規則同備兌看漲期權規則相反,是投資者在賣空某種標的的同時,賣出相應數量的該標的的看跌期權。

備兌看漲規則是最常用的規則之一,美國股票及衍生品市場有專門的跟蹤該規則的指數(BXM指數),長期來看,該指數在跑贏市場一般指數的同時,其波動率遠遠小於一般指數,因此具有較高的穩定性和投資價值。備兌看漲規則是指投資者在被動持有某種標的時擔心價格下跌帶來的風險和損失;或主動持有某種標的時,認為該標的會繼續上漲,但漲幅不會太大,如果超過目標價位則會考慮賣出的情況下,可以選擇賣出該標的對應的看漲期權。備兌看漲期權規則是一種保守規則,當標的價格下跌時,收到的權利金在一定程度上彌補下跌帶來的損失;當標的價格上漲時,投資者也能通過獲得的權利金鎖定預期收益。

由於備兌規則具有較高的穩定性,在控制風險的同時能鎖定預期收益,我們也可以將備兌規則運用於大宗商品貿易的套期保值交易當中。

二、 實體企業如何利用備兌期權

傳統意義上的套期保值都是通過期貨市場操作來降低采購成本,鎖定利潤,規避企業在經營中的價格風險和信用風險。期權上市后,實體企業又多了一個風險管理的工具,並且比期貨更加復雜、靈活。

期權的復雜性和靈活性主要體現在非線性上。因為有Gamma的存在,期權價格與對應標的的價格的漲跌幅並不是一致的。並且期權之間、期權與期貨、期權與現貨之間又可以構造出多種組合,更增加了操作的復雜性。下面以兩個涉棉企業的案例來說明期權在實體經濟中的運用。

假定某棉紡織廠有10000噸庫存棉花,為防止棉花價格下跌給這批棉花帶來損失,該廠可以選擇在期貨市場建立空頭頭寸進行賣出保值,於2014年12月26日在CF505合約建倉,均價13090元/噸。當天現貨價格13300元/噸。一個月后到2015年1月26日,CF505價格為12920元/噸,現貨價格為13250元/噸,期貨市場盈利170萬元,現貨市場虧損50萬元,總體獲利120萬元,規避了現貨價格下跌的風險。這是在期貨市場上的套期保值。

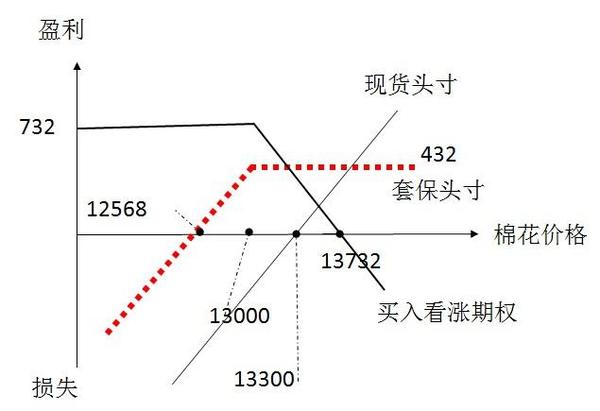

下面我們來看一下如何利用備兌看漲期權規則為這批棉花現貨保值。

我們知道,備兌看漲期權規則是在持有某種標的的同時賣出相應數量的看漲期權。在此案例中,我們針對該棉紡織廠10000噸均價為13300元/噸的棉花庫存,選擇執行價格在13000元/噸的平值期權賣出,價格為732元/噸。到2015年1月26日,執行價格為13000元/噸的看漲期權價格為454元/噸,則期權市場獲利278萬元,減掉現貨市場的虧損50萬元,總體盈利228萬元。

由於鄭商所的棉花期權是期貨期權,所以這里面選擇13000元/噸的平值期權是根據期貨價格的,2014年12月26日的CF505價格是13090元/噸,因此選擇13000元/噸的執行價格作為平值期權。 由於棉花期權的標的是棉花期貨合約,我們在操作過程當中還應注意規避期現價格的基差風險。此案例中基差是向著有利方向變化的。

三、 期權套保與期貨套保的比較

1、 期貨套保需要繳納保證金,買入期權套保需要支付權利金,賣出期權收取權利金。因此期貨套保成本較高。

2、 期貨套保每日結算,有時需要追加保證金,期權不需要每日結算,也不需要追加保證金。

3、 期貨頭寸有被強行平倉的風險,期權頭寸買方的最大損失是權利金,期權賣方有可能履行交割的義務。

4、 期貨套保的效果只能保值,期權套保除了保值還可能增值。

上一篇

下一篇