鉅亨網新聞中心

亞邦違約

猴年首單違約,關注民營企業實際控制人風險

民營企業公司治理風險已經成為信用及違約事件發生的重要原因。公司治理風險大體上可以分為兩大類:股權治理風險以及實際控制人風險。前者典型代表案例有“12中富01”及“15山水SCP001”違約事件,后者的案例包括2014年7月華通路橋短融兌付危機以及2015年10月南京雨潤中票本息償付風險事件。春節后第一個工作日,亞邦投資控股集團有限公司(以下簡稱“亞邦集團”)發布公告稱未能按照約定籌措足額償債資金兌付“15亞邦CP001”,成為又一例由公司實際控制人風險引發的違約事件,同時也是農歷新年首單違約事件。事件概述:董事長被調查,公司外部融資收緊致違約

相關資料顯示,本期短券由亞邦投資於2015年2月6日發行,期限為1年。

債券存續前期,公司經營一切正常,並於2015年4月16日、9月10日和9月25日又相繼發行了“15亞邦CP002”、“15亞邦CP003”、“15亞邦CP004”三期債券。2016年1月26日,亞邦投資發布公告稱公司董事長應相關部門要求協助調查,雖然公司隨后又於1月29日發布公告稱公司董事長已經恢復正常工作,這一事件仍對公司造成較大負面影響。2016年2月4日,亞邦集團發布《2015年度第一期短期融資券到期兌付存在不確定性風險的特別風險提示公告》稱,“因我公司董事長許小初先生應相關部門要求協助調查的影響,造成部分銀行收貸、壓貸,融資渠道受阻,目前公司資金鏈緊張。公司正在通過多種渠道積極籌措償債資金,但15亞邦CP001到期兌付仍存在不確定性。尚在存續期的15亞邦CP002、15亞邦CP003和15亞邦CP004到期兌付存在一定的不確定性。”2016年2月14日,公司又進一步發布《2015年度第一期短期融資券未按期足額兌付本息公告》,正式宣告“15亞邦CP001”違約。財務分析:盈利能力依賴於上市公司,短期債務占比過高帶來即期償付壓力

從財務表現來看,公司2012至2015年公司營業收入及凈利潤持續增長,營業利潤率也保持在較高水平。公司利潤的主要來源為上市子公司亞邦股份,2015年1~9月,亞邦股份收入僅占到亞邦集團的37.78%,而凈利潤達到77.29%。除此之外,公司的資本及債務結構存在重大缺陷,一方面,公司的資產負債率較高,2012年、2013年基本維持在75%上下,2014年以來因亞邦股份上市,公司所有者權益大幅提升,資產負債率也相應回落,但仍超過65%,由於對亞邦股份持股比例較低且股權基本被質押,在簡單減除亞邦股份的凈資產和總資產后,亞邦集團的負債率達到81.57%。另一方面,在公司總負債中,流動負債占比又過高,占比約在四分之三,短期流動性指標較弱。總體來看,公司對外部融資依賴較大,一旦外部融資收緊,對公司現金流將產生較大沖擊,嚴重影響公司的償債能力。

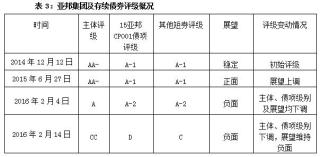

評級行動:突發事件后信用評級大幅下調

債券發行初期,大公國際給予公司主體級別AA-,本期短券級別為A-1,主體展望穩定。可以看出,公司最初信用評級就處於相對較低的等級。在2015年7月的跟蹤評級中,鑒於公司盈利能力提升以及子公司亞邦控股上市,大公國際將公司的展望調整為正面。從當時情況來看,雖然公司面臨資產負債率較高及流動性負債占比過大問題,但總體信用能力仍向正面方向發展。2016年1月26日,在公司發布董事長被協助調查后,大公國際相應發布關注公告,但對公司及債項的評級並沒有作出相應調整。2016年2月4日,公司又發布“15亞邦CP001”兌付不確定性公告,大公國際在當日將公司的主體級別下調至A,展望也從正面調至負面,並將公司在2015年發行的四期短券一並下調至A-2。2015年2月14日公司正式宣告違約,當日大公國際進一步將公司的主體級別進一步下調至CC,主體展望維持負面,將“15亞邦CP001”級別調整為D,而將其他三期尚未到期的短券級別下調為C。

違約原因:實際控制人風險引發銀行收貸、壓貸,導致公司流動性枯竭,債券難以按期兌付

公開資料顯示,公司本身經營也存在一系列問題,包括負債水平過高、因對外擔保金額較高和關聯方占款帶來的或有風險問題、盈利能力依賴上市公司等,盡管如此,在公司實際控制人被調查之前,公司外部融資相對通暢,上述問題對公司償債能力的影響不大。各項財務指標反而在2014年及2015年一季度有一定改善。然而,2016年1月26日,公司公告董事長被調查后,該事件的負面影響迅速擴大,疊加上公司本身存在的一系列問題,銀行出於風險控制要求,限制對公司的融資支援,加上上市公司股本基本被質押,公司融資空間進一步受限。這加劇了公司的信用風險,導致公司最終難以如期償還“15亞邦CP001”。可以看出,實際控制人被調查是本起違約事件發生的直接原因。后續展望:公司運營正常,后續償債依賴於銀行能否恢復對其融資周轉

亞邦集團目前業務生產經營正常,且各業務板塊經營尚處於盈利狀態,本期短融難以兌付,更多是“流動性問題”,而不是“破產性問題”。公司實際控制人早在2016年1月28日就恢復正常工作,后續能否足額償債關鍵在於企業能否消除此前控制人被調查帶來的負面影響,說服相關金融機構恢復對其的融資周轉。不過考慮到公司所持亞邦股份股權已經基本被質押,加上債券違約后公司想進一步獲取外部融資將變得更為困難,后續償債仍存在較大不確定性。啟示:關注民營企業實際控制人風險

如前所述,公司治理問題已經成為債券市場信用與違約事件發生的重要原因,其中民營企業因實際控制人風險事件引發的對企業償債能力的不利影響更是時有發生。相較於國有企業,民營企業實際控制人與企業經營更為密切,實際控制人風險對企業償債能力的沖擊也相應更大,一旦實際控制人發生負面事件,很可能導致企業內外環境的迅速惡化,從而影響發行人的債務償還能力以及企業本身的經營水平。因此在考察民營企業償債能力時,對實際控制人的風險分析不容忽視,后續仍需持續關注民營企業實際控制人風險。

上一篇

下一篇