〈鉅亨主筆室〉間歇性股災陰霾「揮之未散」!

鉅亨網總主筆 邱志昌博士

壹、前言

本文原盼亞股,可因區內各國寬鬆貨幣政策,與歐、美盤整股市分道揚鑣;但經近期歐洲金融市場劇變結果發現:一、歐元貨幣失控貶值危機持續進行。全球金融中心之一,瑞士央行對歐元量化寬鬆貨幣政策(以下皆稱:QE)戒慎恐懼。瑞士央行視歐元失控貶值為,金融財務理論所稱「極端風險」(Extreme Risk),並在2015年1月15日動手拆解。將實施近三年、瑞士法郎與歐元之「聯繫匯率制度」鬆解;此舉已引發瑞士外匯市場大幅波動、1月16、17日連兩交易日股市崩跌。二、歐元貨幣貶值危機已在瑞士引爆股災,此類型之股災有全球擴散風險,即間歇式蝴蝶、骨牌效應。本文認為,歐洲央行(以下皆稱:ECB)若仍然執意推進QE政策,將造成全球外匯大亂、股市下跌風險;2015年1月5日美股的小股災,與1月15日瑞士股市的崩盤,多是事實鐵證如山。ECB的QE政策,不要偷雞不著蝕把米、把全球股市搞成「黑色1月」(Black January)。三、本文同意,ECB可以動用歐元QE,那是重要有益的貨幣政策;也是挽救經濟低迷策略。但此時此刻不宜,在FED宣告升息計劃前,一鬆一緊會造成全球外匯市場動盪、繼而引發股災;本文再次盼望ECB暫時歇手。

貳、亞股受到歐、美股市拖累?

1月15日亞洲股市,在前一天1月14日晚上歐美股市大跌下,沒受到負面影響、反而大放異彩。當天日經225股價指數大漲312.74點,以17,108.7點收盤;中國上證綜合股價指數大漲94.8點,以3,317.24點收盤;香港恆生股價指數大漲119.16點,以2,4231.76點收盤。2014年日經指數曾在12月8日攻到最高點,為18,030.83點。而上證綜指則在2014年7月中起跑後,2015年1月2日曾攻到3,394.22高點;香港恆生指數曾漲至25,362.98高點,但近期多出現呈現盤整格局。,我們認為,亞股如果有能力擺脫歐、美股市空頭糾纏與壓力,則就表示這三大股市有能力突破2014年最高點。也就是日經指數站穩18,000點,繼續向20,000點扣關;恆生站上25,000點關卡、上證綜合則攻佔3,400點以上。

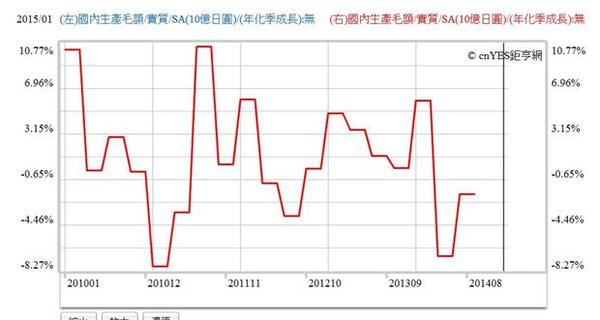

亞股有何特殊能耐、將會異於美或歐股發展?歐股因為市場經濟呈現通貨緊縮(Deflation),經濟景氣受到壓抑;因此在面對ECB推出QE前,仍無法像亞股這麼興奮。但美股是全球經濟景氣復甦最顯著經濟體,但道瓊指數久攻18,000點不下後,也似筋疲力盡。亞股有何特殊能耐可翻山越嶺?由2014年底所有投資銀行經濟預估,日本經濟成長率也並不被看好,2015年可能仍將呈現負成長,如圖一。而中國總體經濟成長率也持續放緩中,2015年預估為7.1%。更麻煩的是,歐元貨幣失控貶值危機持續進行。

圖一:日本國民生產毛額GDP成長率曲線圖,鉅亨網指標

叁、瑞士央行對歐元量化寬鬆貨幣政策戒慎恐懼!

當我們還在思索亞股是否能特立獨行時,1月15日歐洲瑞士央行突然取消瑞士貨幣法郎與歐元的匯兌最高上限、即接近廢除聯繫匯率制度;所謂聯繫匯率制度,本質上就是固定匯率。依鉅亨網新聞中心1月15與16日相關新聞報導,瑞士法郎在2011年下季起宣佈與歐元聯繫、就是釘住歐元。如何「聯繫」?就是1歐元可兌換1.001瑞士法郎、或是1瑞士法郎可以兌換0.998歐元;瑞士央行原將波動下限定為1歐元兌1.2瑞士法郎。採用固定匯率制度,是全球主要金融中心貫有匯率政策;如香港也採取美元聯繫匯率制度。該項制度有利於國際資金自由移動,有利於瑞士與香港金融中心發展。

或許我們應該這麼說,香港是全球最透明資金流動中心,香港的經濟發展實力是在金融與資本帳。在承平時候去評論香港經常帳,可能不會有多大意義;因為它是全球前幾大金融服務中心,不是擅長於科技與傳統產業。而瑞士那更是全球金融家多知道,該國全部外來存款餘額之大,可能是「隱匿型」全球最大金融中心。由於瑞士是全球政治立場最顯明的中立國家,而且對金融消費者資料保護程度至高無上,吸引了很多「多元化金融大咖」、包括全球江湖三教九流的錢多存在瑞士金融機構。

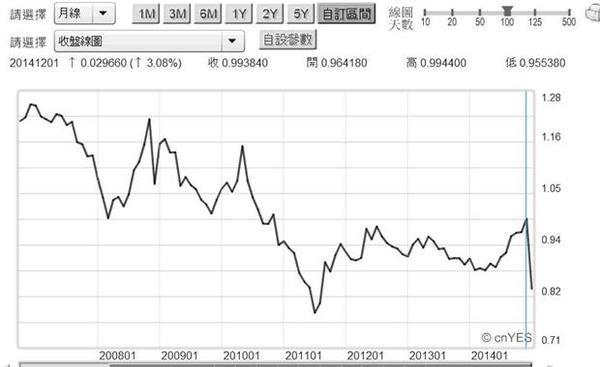

圖二:美元兌換瑞士法郎匯價月曲線圖,鉅亨網首頁

依過去我們所見到相關案例,雖然歐洲各國金融監督單位,每次提到「金融監理」多慷慨激揚、義憤填膺。如2013年香港AFF(Asia Financial Forum,亞洲金融論壇),盧森堡副總理級金融監督官員,就不斷強調衍生性商品金融業金融監理。但偏偏全球各國政府調查國際金融犯罪,與瑞士金融機構打交道、要求提供資料時,多是一波三折、很麻煩。瑞士法郎為什麼要將其與歐元的兌換限制脫勾?我們認為,瑞士央行經濟學家與本文2014年下半年以來觀點類似;視1歐元兌換1.2美元、為歐元貨幣危機臨界匯價;是歐元匯價不可失陷價位。2014年底主筆文多篇文章一再警告ECB,歐元貨幣將會發生失控貶值。但主筆文也很無耐,我們人微言輕、狗吠火車。歐洲央行(以下皆稱:ECB)明知山有虎、偏向虎山行,對歐元QE始終含情脈脈,情人眼裏出西施、「愛得卡慘死」。2015年1月5日起,歐元兌換美元匯價,正式與歐元兌1.2美元互告珍重再見;自此開始歐元貶值失控開始,如斷線風箏、自由落體、恣意貶值了。但瑞士央行此舉對瑞士經濟有何益處?

圖三:歐元兌換美元匯價日曲線圖,鉅亨網首頁

肆、瑞士央行視歐元失控貶值為金融「極端風險」!

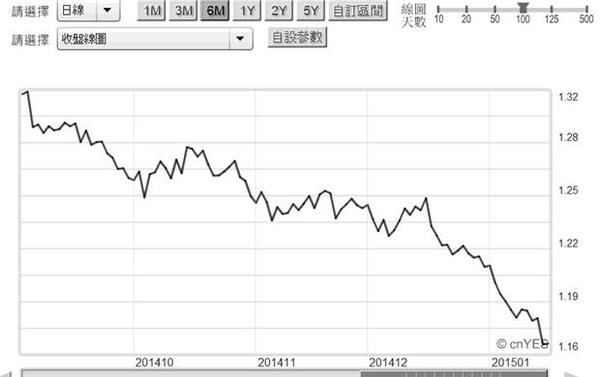

在與歐元脫勾後,瑞士法郎匯價單日大升,由圖四清楚可見,美元兌瑞士法郎匯價由2015年1月5日開盤,1歐元兌換1.20013美元貶值到2015年1月16日最低價1歐元兌換1.1599美元,雖然貶值幅度只有3.35%。但因:一、歐元匯價已顯著失控貶值。二、1月22日ECB貨幣政策會議迫在眉睫。終於觸動瑞士央行對該國金融帳敏感神精;大概在孰可忍、孰不可忍之下,瑞士央行宣告與歐元匯率聯繫程度鬆脫。這一解放,當天瑞士法郎匯價就由1.0222兌換1美元,升值為0.8671兌1美元;大幅升值。但另外一方代價,根據本鉅亨網新聞中心近日密集報導,瑞士股價指數當天也重跌10.24%;金融類股成為股災重傷戶。換言之,歐元貨幣貶值危機已間接在瑞士股票市場引爆股災,而這股災可能有間歇性擴散效果;就是與歐元掛勾、因此要阻貶的國家,其股市將受該國央行貨幣政策顯著干擾,有發生極端風險危機。

圖四:美元兌換瑞士法郎匯價日曲線圖,鉅亨網首頁

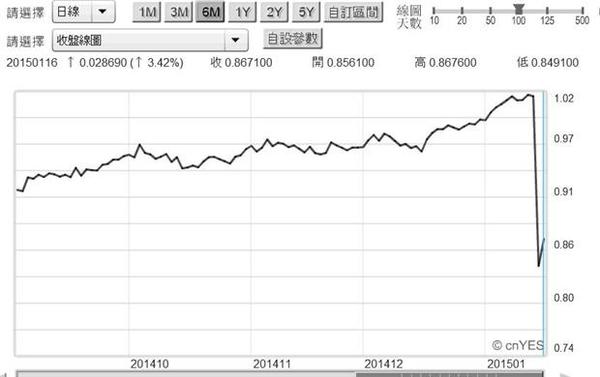

極端風險就是災難。由瑞士SMI市場股價日K線圖五檢視,2015年1月15日瑞士股價指數開盤為9,259.19點,盤中曾大跌至7,932.23點,以9259.19點起算、跌幅為14.33%。最後收盤時指數為8,400.61點,跌幅為8.67%。第二天1月16日,瑞士SMI市場股價指數繼續下跌5.96%、重跌501.02點;以7,899.59點收盤。以長期檢視,SMI股價指數已跌破2014年1月1日以來最低點,也就是投資人如持有瑞士股票,股票指數型基金(即:ETF),則這一年多以來已是做白工。主筆文自2013年提及股市風險時常言,股市價差投資要留意賣點,高手過招看賣點漂亮否。因為價差投資有「零賺整賠」特殊性,多頭如王寶釧苦守中國西安寒窯;但若沒掌握住賣點,則最後股價下跌會如空頭瀉肚,吃進去的全拉出來了,此即為驗證。瑞士股市近似崩跌,也使1月16日亞股無法再免疫;日經225股價指數收盤時大跌224.54點,港股也大跌247.39點。

圖五:瑞士SMI市場股價指數日K線圖,鉅亨網國際股

這些負面發展多已讓我們認為,瑞士央行已將1月22日,ECB推進歐元QE可能爆發的貨幣危機做準備。做什麼準備?近日瑞士央行此舉,在國際投資銀行經濟學家中有諸多不同解讀。我們觀點是,因ECB的QE政策,將使歐元兌換美元進一步貶值。而藉時若瑞士法郎還與歐元密切聯繫,則將會使瑞士外匯市場波動程度提高,有可能造成該國資金外流;因此瑞士央行要降低與歐元匯率聯繫程度。我們判斷:一、瑞士央行是認為,如果與歐元再做密切聯繫將低估其匯價,可能會引發資金外逃。瑞士以金融服務業為主,資金進出若發生異常、將傷害其經濟發展。瑞士央行視1月22日歐元QE政策為金融「極端風險」,因此以此策略干預該國外匯市場。瑞士央行將會在全球外匯市場波動穩定後,再做其它有利於其金融發展匯率制度。二、其實取消與歐元密切聯繫,此後瑞士法郎就是與全球首要準備貨幣、美元也進一步增強兌換關係;目前就是由外匯市場供需,去決定瑞士法郎與歐元合理匯價。換言之,瑞士法郎現在就是已與一籃子貨幣聯繫;目前這一籃子就有美元與歐元。而從今起進出瑞士金融機構的資金,就是以美元或歐元與瑞士法郎兌換。三、如果不做這樣措施,會讓資本家感到不安。如產油國一些大亨們,即使他們還是以美元將「石油美元」轉存瑞士金融機構,但也會對瑞士法郎貨幣價值有低估的感受。瑞士此舉其實已經揭開,在ECB要寬鬆、FED要升息之下,獨立於這兩種貨幣之外國家,另一種干預外匯市場手段。四、瑞士央行此舉也扯動商品市場價格變動,1月16日美元因此暫停強勢,國際金價顯著上揚,1月16日再上揚近1.4%、以1,280美元/盎司收盤。這也使我們在上周,對金價與美元同步走強疑惑獲得Solution。我們再強調,瑞士央行將ECB的QE政策,視為全球外匯市場「極端風險」。白話就是ECB的QE,將可能造成全球外匯市場大亂、與股市大跌!

其實瑞士這樣股市劇變已經在告訴我們:一、ECB若執意要還要在1月22日推出歐元QE,那對全球股市而言,2015年的1月可能成為「黑色1月」(Black January)。財務理論以事件分析法(Event Study Method),在半強式效率市場中,驗證出歐美股市每年元月有顯著異常報酬;此一假說(Hypothesis)常被多頭引用。但這次可能會突如其來,打破慣性、對空頭加冕了。二、讓我們再對這部ECB火車的駕駛德拉吉(Mario Draghi)總裁再「吠」一次,ECB可以動用歐元QE,那是它重要貨幣政策;也是挽救歐元區經濟低迷策略。但此時此刻不宜,歐洲國家沒有一本像台灣人查閱良辰吉日用的「農民曆」?在2015年美國FED會宣告升息計劃前,「歐元區農民曆」一定會寫講「歲煞金融、諸事不宜」、會煞到歐元區各國金融市場。三、我們可以想像與理解,ECB成員中一定對1月22日QE貨幣政策,有很多激烈爭辯(Arguments)。市場經學家必然希望推動QE,以降低失業率、並提升歐元區經濟景氣;但金融業者一定對ECB的QE感到「畏寒」,因為匯率貶值似無底線。再加上近期殺聲震天的1月25日希臘變天,歐元區金融機構外匯交易員,近期可能快寢食難安了。四、我們認為,ECB必然深信持續不斷努力必然將使經濟,走出高失業、低成長陰霾。其實我們當然有成人之美心、樂觀其成。但我們再次強調,再等FED升息計劃充份表白後再推;就是2015年4月中後。本文也有一個異想天開辦法,就是趕快請FED先宣告升息計劃,這樣就兩全其美了。

伍、結論:歐、美股市間歇性股災陰霾尚「揮之未去」!

這當然是不可能的事,美國有自身經濟結構與發展步調。美元現在幾乎已經成為全球最強勢貨幣,而且近半年多以來雖然油價跳水,雖也傷害頁岩油業者,使它們的公司債快變成垃圾等級債券。但由於消費者生活負擔顯著減輕,因此不僅失業率大降至5.6%,且消費者信心指數上揚超乎預期之好。經濟學家認為,2015年底美國總體勞動市場失業率將會再降至5.2%。依據本鉅亨網引用華爾街日報報導,若油價持續如此低迷,2015年全年美國家庭存款將會顯著增加,邊際消費增加率將呈現遞增。經濟學家預估,2015年美國經濟成長率為3%以上。

圖七:美國道瓊工業股價指數日K線圖,鉅亨網首頁

這對市場經濟學家、或是FED成員多是相當告慰的遠景;多年來美元QE終將大功告成。但對股市投資者而言,這是否也能有此幸運?看來未必如是,美股自2015年1月8日以來就沒給投資人好臉色看。在瑞士SMI市場股價指數崩跌當天,道瓊工業股價指數也下跌106.38點,以17,320.71點收盤。雖然1月16日周五,在消費者信心指數遠高於預估值下,道瓊大漲190.86點、以17,511.57點收盤。但歐元貨幣危機可能引發間歇性股災陰影仍揮之未去!(提醒:本文為財金專業研究分享,不為任何文中預測做未來事實背書;也拒絕為任何機構與個人商品行銷、投資損益做依據。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇