西班牙債務問題直擊

鉅亨台北資料中心

本週以來歐股一面倒,道瓊歐洲600指數下跌3.6%(至2010/5/5),其中銀行股跌幅最重下跌近6.5%,歐洲幾大銀行如Banco Santander、UBS等無一倖免。造成歐洲重挫的原因除擔憂金援希臘無助解決問題外,近來市場對葡萄牙、西班牙等債信問題亦存在一定疑慮。

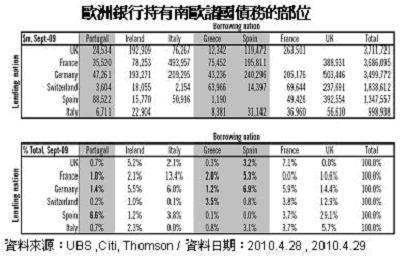

西班牙是歐元區第四大經濟體,無論是經濟重要性或政府規模均遠高於希臘。根據BIS統計資料顯示,歐洲銀行持有西班牙債券的部位相當高,以英法德瑞義五國銀行來看,截至2009/9/30止,共持有近6,000億歐元西班牙相關債券(v.s希臘2,000億)。由上述規模看來,西班牙一旦出現債券違約其影響層面更廣,尤以德、法兩國的銀行曝顯比例最高。

其實單看西班牙政府公債佔GDP比約67%,遠低於希臘的124%(參考IMF 2010年預估?),但2009年西班牙的赤字/GDP高達11.2%,在歐元區僅次於希臘和愛爾蘭,且目前外界對其減赤計畫的達成看法相對保守。因西班牙的經濟結構相當依賴國內市場,但就業市場面臨相當嚴重的失業問題,加上過去幾年受國內便宜的融資成本和蓬勃的房地產發展,造就民間企業和家庭單位的總債務佔GDP比攀升至300%,疲弱的經濟恐打擊減赤成效,且一旦主權債信問題蔓延,不難想像其民間龐大的融資需求亦將受到影響。

短期內,我們尚不認為西歐主權債務問題會擴散至成新一輪全球金融危機,畢竟ECB的抵押貸款融資機制仍在運作,代表持有歐洲政府債券的銀行仍可透過該機制取得貸款,且未來ECB不排除提出更多援助機制,但由於主權債信問題已引發部分西歐國家融資成本提高,需留意後續的擴散風險(contagion risk),是否會增加政府和民間的發債成本(2010年西班牙政府有近1,200億債務到期、銀行有900億債務到期,資料來源/日期 : UBS ,2010/4/29)。

建議近期內投資人可留意:(1)5/6~5/7希臘國會將表決減赤計畫、德國和歐盟領導人將討論金援的時間表,(2)近期信用市場變化,如高赤字國的債券殖利率和CDS走勢變化、各國新券發行投標狀況和得標利率,以及歐洲銀行間同業拆款利率走勢(Euribor)等。

**********************************************************************

【摩根富林明投信 摩根富林明證券 摩根富林明投顧 獨立經營管理】

「摩根富林明」為J.P. Morgan Asset Management於台灣事業體之行銷名稱。摩根富林明所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益亦將隨時變動。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站或公開資訊觀測站查詢。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

依相關法令規定,基金若有投資大陸地區證券市場有價證券,不得超過該基金淨資產價值之10%,投資香港地區紅籌股及H股則無限制。故相關基金並非完全投資在大陸地區有價證券,投資人亦需留意中國市場特定政治、經濟與市場等投資風險。

本公司自當盡力提供正確的資訊,但文中之數據、預測或意見可能有脫漏、錯誤或因環境變化而有變更,本公司與其關係企業及各該董事、監察人、受僱人,對此不負任何法律責任。投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。

摩根富林明網站為摩根富林明資產管理在台灣之入口網站:國內基金交易服務由摩根富林明投信提供;境外基金交易服務由摩根富林明證券提供;投資理財相關資訊服務由摩根富林明投顧提供。

本網站內容之所有權利為摩根富林明資產管理所有,任何人未經同意,不得為任何重製、轉載、散布、改作等侵害智慧財產權或其他權利之行為,並不得將網站全部或部分內容轉載於任何形式媒體。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇