鉅亨台北資料中心

(作者:Robert Johnson, CFA)

儘管聯準會肯定就業市場,及通膨水準接近其設定的目標,但仍擔心國際經濟情勢將壓抑美國經濟增長率。

聯準會於九月份的利率決策會議中,決議利率維持不變。此決議符合75%市場人士的預期。雖然,聯準會肯定就業水準及通膨水平,已逐步接近設定的目標,但仍擔心國際經濟表現,將對未來的美國經濟增長率及就業率有所壓抑,但強勢美元將使得通膨率持續維持於低水平。

聯準會注意到目前就業參與率仍處於低水平,同時仍有許多兼職員工希望能有全職的工作機會,即使目前失業率已為低水平,但聯準會仍對就業市場狀況抱持疑慮。有鑒於目前國際經濟的不確定性,聯準會認為升息並非具急迫性。另一方面,17名聯準會的成員中,有13名聯準會成員認為2015年會升息,但對於寄望利率能持續位於低水平的市場人士來說,這次的結果仍未能提供較為明確的訊息。

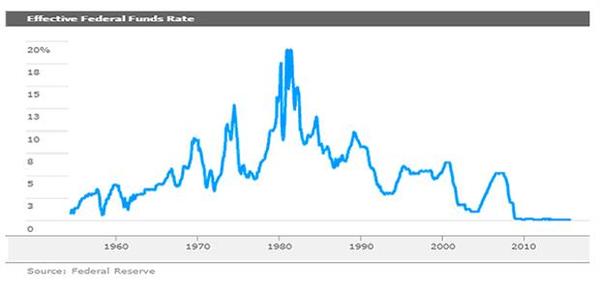

此外,儘管升息腳步低於正常的軌道,預期聯準會仍將於明年升息。聯準會官員預測利率將會自目前的0.12%,逐步於2016年年底升到1.4%,並於2018年年底達到3.4%。整體來說,利率於三年內僅微幅上揚3%,相較於過往的升息歷史來看,整體的升息幅度仍相對較低。聯準會最近一次升息是在21世紀初,當時利率在兩年間從1%調升至5%,該升息幅度被視為是溫和升息。然而,這些聯準會官員可能一如以往的預測錯誤。

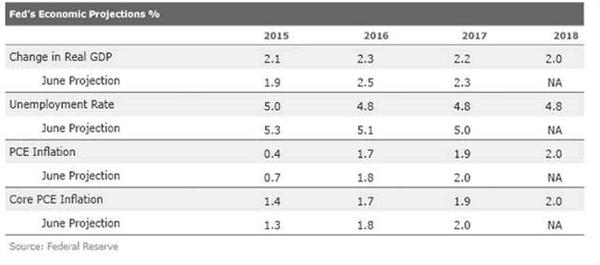

有趣的是,聯準會溫和的調升2015年的經濟增長率,但卻調降2016年及其後的經濟增長率。整體而言,聯準會對美國實質GDP增長率的預測,與我們的2%-2.5%相仿。雖然,聯準會將2015年的經濟增長率預測從1.9%調高至2.1%,但我們認為2.1%仍為相對較低的增長率。我們對今年下半年經濟增長率的預測則接近3%。

我們於第三季已見到強勁的汽車銷售數字,逐漸改善的百貨零售銷售及房地產市場,第三季美國經濟增長率相當有可能達到約3%的水平。這也意味著,聯準會認為在外部因素的影響下,美國第四季的經濟增長率將僅有1%,但我們認為這可能性相當低。然如果聯準會認為經濟增速將大幅放緩,聯準會則非常有可能不會於2015年升息。

儘管聯準會稍稍調升2014年的通膨率,但卻調降2016年及其後的核心通膨率及失業率之預測。聯準會也提到將會繼續購買債券,以取代先前買入並即將到期的債券,然一旦終止上述所提的持續購債行動,也等同於緊縮貨幣政策。

如前所提,我們希望聯準會能就升息盡快做出決定,以終結每次會議之前市場不斷揣測的氛圍。投資人與交易員對於短期操作的興趣,似乎遠大於長期投資趨勢的考量。

此次若升息0.25%,對實體經濟的表現影響並不大,但卻可為聯準會預留空間,以因應經濟增速突然放緩時,提供一個緩衝。微幅的升息,也等於是測試市場反應,我們相信第一次升息,或者如同聯準會官員預期2016年將升息1%,對實體經濟的影響都微乎其微。在目前信用卡利率,甚至汽車貸款已是雙位數,房屋貸款的長天期利率亦明顯上揚的環境中,微幅升息對民眾來說並不會有明顯的感受。

我們無法確定的是,升息會如何影響股市表現,且市場不斷揣測升息與否,無助於企業信心。如果聯準會都沒有勇氣決定微幅升息,企業哪會有的信心積極投資?許多統計學者似乎都無法準確預測聯準會的升息時點,再加上聯準會主席持續語意不明,這些都無助於美國股市的表現。我們再次提醒讀者,觀察實體經濟的表現,遠較於觀察聯準會動向要來的實際。整體而言,經濟面的消息甚為正向,事實上,我們仍然相信美國今年的經濟增長會超過我們2%-2.5%的長期增長預測。

(本文由晨星英國撰寫,晨星台灣編譯)

c2015晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

上一篇

下一篇