FT:中國面臨通縮風險

鉅亨網新聞中心 2015-01-16 08:10

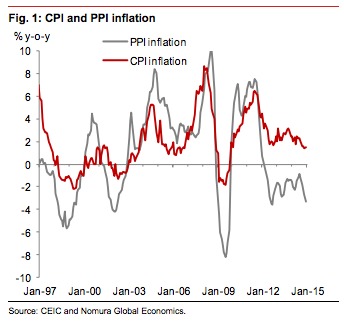

新浪財經訊 北京時間1月15日晚間消息,據英國《金融時報》,中國PPI連跌34個月,CPI往好了也不過是“死氣沉沉”:12月增長1.5%。其風險是,如果一個國家面臨債務問題引發的不確定性,通縮可能即將發生。

北大教授Pettis近期指出:

“中國面臨難的問題,同很多其他國家一樣,有關債務和通縮的關係。在通縮環境下,除非生產率增長速度足夠高,否則資產價值將跑輸債務價值。資產價值傾向於與通縮同步下跌,而債務的名義價值是不變的(如果計入利息成本,貨幣債務的價值實際上是升高的)。當然,如果債務增長快於資產增長,財富(相當於股權、凈資或公司實體)必然下跌。

這就是負債沉重的國家或公司在通縮情況下處境更艱難的原因。這也是很多中國負債者的面臨的問題。”

野村認為2015年中國CPI將增長1.5%,其考慮的兩個主要因素是:勞動力市場收緊、食品價格上漲飆升(食品權重占CPI構成的三分之一),但這一看法或過於樂觀。

1、產能過剩。出口乏力、房地產市場調整,加重了中國上游工業能惡化的問題。12月PPI通縮由11月同比降2.7%惡化至降3.3%。歷史上看,PPI降低一個點,CPI降低0.4個點,但這一影響在經濟增長下滑時將更大。

2、匯率:人民幣兌美元一直很穩定,略有貶值,但美元兌大多數貨幣都在走強。以名義影響看(例如,對一籃子貿易加權貨幣),人民幣大幅升值,2014年6月以來升值幅度為10%,過去五年升值幅度超過20%。美國的情況是,如果名義有效美元升值10%,CPI將降低0.2個百分點。考慮到進口占GDP的比重更高(中國23%,美國16%),中國的影響會更大。

3、國內需求。中國實際GDP增速由2010年的超過10%降至2014年Q3的7.3%,但中國的增長潛力也在減弱。因此,傳統智慧認為產出缺口接近於零。然而,近期GDP疲弱源自於國內需求:2014年Q3國內需求對GDP增速的貢獻降至僅4.6%,創下1997年以來新低。這顯示國內出缺口或為負,並有助於發生通縮。

4、大宗商品。中國是石油的凈進口大國,2014年石油進口占到GDP的2.4%,在油價大幅下跌的同時,很多大宗商品價格也在下跌,中國總體大宗商品進口規模頗高:去年全部初級品的凈進口占GDP的5.6%。中國進口成本下降帶來的通縮壓力遠較通常認識的嚴重。

需要指出的是,中國未來進一步的貨幣刺激反而有可能加劇通縮。詳見(鐵軍)

- 2025掌握債券投資契機主動 + 靈活

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇