〈鉅亨主筆室〉一國中央銀行真有能力長期掌控外匯價格?

鉅亨網主筆 邱志昌

壹、前言

本文之前已對企業與央行對新台幣匯率之差異觀點,提出淺見且已做過初步討論,也間接比較過台韓兩國匯價對貿易餘額與物價波動的長期成效。但本文近期仍然發現,雖然我國金融市場目前有多項議題為企業界深刻關心,但其中最熱門的,還是匯率。新台幣的匯率政策是什麼?本文發現,此一主題上周在我國財經界,仍然有不少真知灼見。

貳、為什麼又要研究這麼敏感的議題?

本文深知此項議題在金融界相當敏感,做為學術研究者多,公開論述者少。如此敏感的財金議題,討論起來必然吃力不討好,會順了姑意逆了嫂意。本文並非意圖要用這一議題來譁眾取寵、也並非有價證券買太多、急需為己利而大動文思。容本文贅述,人在過完一生之後會發現,名與利在一生中需要的不多,但是當下想要的很多。每一個人只是滄海中之一粟,轉眼間塵埃落定、雲淡風輕。本文只因對經濟與財金發展感到興趣;研究目的,在期望企業家能理解金融市場的特質、產官和諧、國家團結進步。

本文先行聲明,在此討論之前,還未事先向我國主管此項業務之相關官員、或與負責政府決策之相關研究機構、研究人員請益討論,因此本文必然是有閉門造車之虞;但必然也是一篇自我期許公正獨立的報告。本文擬以投資學「效率市場」理論思維,其中弱式市場(Weak-Form Market)相關論述,探討新台幣匯價的變動。此一理論,本文在今年多篇主筆文中已多次提過。容本文再簡述:金融市場價格如果只在反應「歷史資訊」,則此一市場為弱式市場;可反應現在當下之「公開資訊」,則為半強式市場(Semi-Strong Form Market);可以反應「可能會發生之未來資訊」,則為強式市場(Strong-Form Market)。弱式市場中最基本的、大家都能懂的分析工具,就是技術分析(Technical Analysis)。本文就是要由技術分析之方法,試著找出新台幣波動的模式,以此做為我國外銷企業或是境外基金投資者之決策參考,期盼產官界能進一步對匯價變動有再更深一層的互相理解。

匯率對以外銷為主的經濟體,在同業競爭力之下,扮演著可能就是決定利潤的關鍵因素,本文以鉅亨網「外匯」項目中的圖形,以在金融市場之經驗與對技術分析之認知,探討新台幣匯價之變動特性(Characteristics);本文認為,理解是合作的開始,產業界與財金主管單位的充份理解與合作,才能使台灣脫離「貧血式」的經濟成長;我們的子弟才不必捨棄台灣一大片農產品不想耕作、離鄉背井、遠赴澳洲或其它國家去打工。

叁、觀察一國央行匯率管理策略的哲學(Philosophy)

一國之外匯制度約可分類為:固定匯率、與管理匯率制度與浮動匯率制度。新台幣匯率制度一向以管理浮動匯率為主要制度。所謂管理,白話就是干預(Management),就是要將市場上的交易進行適度的調整,不能放任需求與供給無限度之買賣、予取予求。

本文的主觀與經驗是,金融市場投資經理人,在任何一個金融市場中,面對的處境是多變的;在規模化的金融市場中,必然是「形勢比人強」,只有「時勢造英雄」、而能造就時勢者都已經不只是英雄了,而是烈士;戰場上,一戰成名萬人哭;金融市場中,「主力」的下場通常是「被抬著出場」。在偌大的市場中,即使身纏億兆、除非抱存「我倆沒有明天」、「只要為妳活一天」、可以營造幾天的行情!正常情勢下,再大之財力對市場長期價格形成,在進步市場中只有蜻蜓點水的影響力,對市場大趨勢演變,除了尊重市場之力量外,想要長期逆勢影響市場趨勢,如同想要去撼動山河一樣、只有一字可形容,「難」!

在操盤的工作中,「干預」永遠是逆向的(Anti),就與所有國家的景氣對策信號一樣,所有的財經政策一定是Anti-Cycle(對抗景氣);因此股價干預是「抗漲拉跌」、漲過頭太熱了,干預者(如國安基金)就賣;跌過頭了,干預者(此次是公營行庫)就買。匯價干預也是一樣、「阻升拉貶」,升過頭了,央行可能就賣台幣、貶過頭了央行就買台幣。重點是,干預是否可以成功,不是由干預者決定,而是由市場決定;但是,凡是「市場」,就有一隻看不見的手(國富論,英國經濟學家亞當斯密斯)。請不要誤會,那不是「主力」,那是供需力量Demand and Supply;供需長期必然有起伏,因此就會有循環(Cycle);所有的干預者在不合理價格中進場買進,只要他能等、可以等、願意等,大部份都會有獲利的一天。

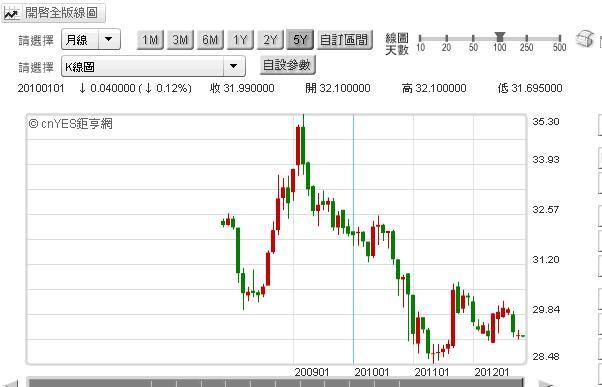

圖一:新台幣兌換月線圖,鉅亨網「首頁」

肆、由技術分析解讀新台幣匯價走勢

凡是走過必留下痕跡,市場交易也是如此,雖然日本人以簡單的K線圖從米市買賣記錄開始,運用延伸到目前全球之股市與相關金融交易,成為一般大眾耳熟能詳的價格分析工具。K線圖,只在表達一個期間的價格變動全貌。「一個期間」指的是一天、一周或一個月、一年。而所有的K線圖就只有四個價格所形成,即期間中的最高價、最低價、開盤價與收盤價四個價位,前兩種價位以上下影線表示,後兩個價位以實體長方圖表示;這四個價位簡化為一條K線圖。雖然圖是由市場交易後才成形,但是反向從圖的相貌變化,也可以知道當日市場變動之大致內容。

在上述原則下,分析K線圖就可以見到所有金融市場「干預者」與「造市者」之心思。以圖一,我國新台幣外匯長期月K線圖為例,這五年以來新台幣兌換美元之波動區間為35.3元兌換1美元(之後以35.3元簡稱)至28.48元區間。在K線圖上,干預的事證就是上下影線,因為它是成交最小的價位,也是曇花一現的價位,這一價位通常是「作價者」或是「非理性者」的買賣成交價,此一價格通常是當天的失衡價格(Disequilibrium Price)。由月期間的K線圖,由於期間長達一個月,因此會因為期間過長,看不出干預或是「不尋常」(Irregular)的圖片相貌。這其實也是印證本文在第叁段文「管理策略的哲學(Philosophy)」所說的,干預只有兩種做法,一是讓它短期顯著有效,所有資源傾巢而出;但後繼無力。第二種方法是,細水長流。聰明的操盤者多是用第二種方法。

因為月K線圖看不見我們想要看的「干預」。進一步由周K線,圖二來看,就清楚看見,此時觀察的重點已不在匯價波動的區間,即剛才所言30.95元至28.4元價格區間;重要的觀察點是在K線圖的「群聚效應」(Cluster Effect)上,就是說重點已在一大串K線圖之詮釋上了,如:

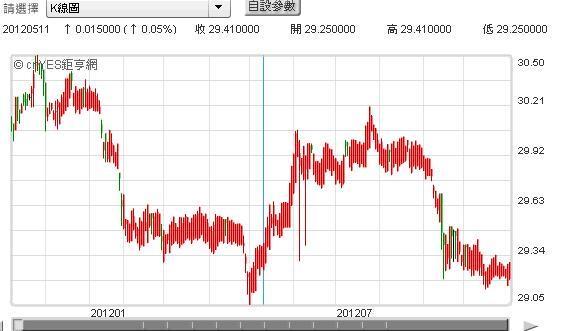

一、在2010年至2011年12月期間中,新台幣貶值趨勢或升值趨勢已經形成前的轉折點。如圖二,在新台幣由升值轉為貶值或是由貶值轉為升值之前,在周K線的圖片上都是以長黑K或長紅K,做為決定性之轉折。

二、更進一步說明,如下圖台幣兌換美元之周線圖二,2011年1月3日由一根確定性的長黑K線之後,就將新台幣匯價往下拉(升值),之後從2011年1月3日至2011年8月29日間,新台幣匯價多是在30美元兌換1美元之上,由周K線圖來看,就是在低檔U字型之谷底盤旋,如圖左下方。

三、而自2011年9月5日之後,又是一根長紅周K線,將台幣往上拉(貶值)。之後,又是處在高原區(貶值姿態)一段時間。自2011年9月19日之後至2012年1月6日,台幣就在近30元左右游走。

圖二:新台幣周線圖,鉅亨網「首頁」

四、由以上兩點的變動特質,本文可以將2012年1月6日之後的資料與圖形當成未知(其實是已知)來做Robust Test(準確度檢驗)。所謂Robust Test(準確度檢驗)就是說,以前面前三點這種模式來推演匯價演變的特質(Characteristics);以其推導出「預期狀況」(預期值),推演出來後再與實際值比較,看是否符合真正之演變;如果真是如此,即可以此一特質(或計量模型)就可以不斷在未來推演運用。

五、本文以2012年1月6日之前之模式所推出來之後之「預期狀況」與圖片所揭示的情形接近,這一種比對即符合Robust Test。由後續圖片來看,即圖之右下方,也的確如此;亦即在2012年1月9日時,新台幣價位也是由一根小黑K線圖向下拉就開始升值;而2012年5月7日時也是如此,一根長紅K線向上轉折就開始貶值。這可能就是我國中央銀行的匯率管理模式,順勢而為,Momentum Strategy。容本文為三斗米折腰,若要再深入瞭解Momentum Strategy,請參閱鉅亨網「數位學院」本文之付費課程。

伍、一國央行能完全掌控匯率?

因此,由周K線圖很清楚瞭解新台幣走勢的特質:

一、階段性的走勢脈絡很清楚,升值與貶值的「狀態」(Situation)都會是一段時間的;很少是忽冷忽熱、忽上忽下。

二、如果大家不認同本文對金融市場的基本假設,硬要說這就是我國中央銀行干預的結果;那我們會說,如果真有,那也都只是「順勢而為」而已;就是在「決定性」的升值或貶值之後,在短期內即無法再扭轉趨勢。

三、如今年5月7日,其實當時應就是美國央行FED的QE2寬鬆貨幣政策即將宣告。此一判斷,如果再加以我國指標公債、即十年期公債殖利率曲線圖,便更清楚;如下圖四,我國十年期公債殖利率周K線圖,由圖上本文刻意劃出之淺藍色直線之後(即5月7日左右),我國十年期公債殖利率顯著下跌,而台幣則由貶值轉為「升值狀態」,因為國際外資聞QE2之風而翩然到來。

四、本文長期觀察研究發現,其實我國央行總裁彭懷南先生在匯率政策方面之表達是很清楚地、而在其明確之意思下,後續新台幣外匯市場之演變情形也的確如此。如此次,本文記得在幾周之前,總裁就提及「這一波的外資熱錢來勢洶洶」;本文以圖來印證,在台幣匯價的周線圖上,總裁的意思就很清楚地表現在今年9月10日的那一根升值的黑K線中。

圖三:我國十年期公債殖利率圖,鉅亨網「首頁」

由圖一、二,新台幣匯價走勢來看,本文所得到的所謂匯價的操盤心得:一、還是老話一句:「形勢比人強」。二、市場浩瀚、無所謂「主力」,每位交易者、即使是索羅斯與巴菲特多是市場行為人之一,他們頂多也只是「造市者」而已。三、容本文再粗話一句:「主力」就是「烈士」。造市者會存活,主力只能攜牲小我、完成大我。四、干預的總是反市場行為,因此極端情勢出現時的干預,能等最後多是投資的贏家,彭總裁之所以獲多A之評等,是因為很多在不合理價位進行干預後,能等可以等,因此我國央行操匯獲利甚佳。五、逆向行為(Contrarian Strategy)僅能以投資策略行使,也就是如果這一筆金融交易是干預,那就不是Momentum Strategies(順向投資策略),而是近似價值投資,在市場趨勢未完全反轉之前,干預性交易是賺不到錢的。六、匯價之波動近似股價,高低點判斷容易、但反轉時間點之掌握非常困難!

本文要說,一國的央行無法每天多能掌控匯價,否則以日本之實力,日圓為何到現在還是一直高燒不退?日圓升值已使日本企業已由吶喊哀號、到現在進入兵敗如山倒、無語問蒼天的地步了。如內人愛不釋手的Sony筆電,性能優越但價格卻非常高昂;Sony近年度大幅虧損近千億日圓。就這是張忠謀董事長深刻感受到、企業最深沉的憂慮。日本央行是已經昏迷不醒幾十年了嗎?一國央行若長期每一時刻多能將匯率掌控到如囊中物,那企業怎會有這種「無言的結局」?

陸、再次以短期樣本比較研究台韓匯率策略

若大家還是不同意本文上述意見。好吧,就說每一國家央行對匯價都有能力干預好了!本文再由新台幣匯價日線圖,如下圖五、在台幣匯價的K線圖上,5月周線中有那一根決定性升值之黑K線,但由日K線圖來看,自今年的5月之後幾乎每交易日的日k線圖形每天都是開低走高收最高,幾乎都是長紅線,阻撓升值的意圖非常明顯、干預的痕跡很清楚!容本文此一分析就此打住,本文深知,所有與美國有高比重貿易往來的國家,其中央銀行的匯率操縱多會被美國貿易相關部門以301貿易條款中的匯率條款進行調查,為國家利益本文僅能說,我國中央銀行在匯率政策方面的干預是在穩定市場,對全球外匯市場盡責任,但仍然是印證本文前面之敘述,難!本文認為央行在匯價管理上十分努力、但未盡人意。

圖四:新台幣兌換美元日K線圖,鉅亨網「首頁」

本文再以韓元的匯價周K線圖與我國之匯率政策做簡單之比較,由下圖六韓元兌美元之周線圖,以今年 5月這一波的升值就可以看出它與新台幣匯價的政策差異:

一、韓元真正起升日期是在5月28日那一周,而我國則在今年5月間之際還呈現遲延了約兩周以上的時間。

二、由最高與最低相除,此段期間也就是今年 5月至今韓元兌美元升值8.19%,由1186.6韓元升值到1089.3韓元;而新台幣兌美元則由5月至9月間之期間中還呈現「貶值狀況」,而能真正與韓元同步的時間是在9月出之後之升值;以同一期間相比,即5月28日那一周至今,新台幣兌美元是由29.5兌1美元升值至29.3兌1美元,升值0.67%。

三、在這一段期間中,我們發現本文之驗證與上一周主筆文,邱志昌,「張忠謀董事長與彭懷南總裁「誰對誰錯」;2012年10月22日。因為採樣期間不同,所獲之結論完全不同;短期間,我國新台幣短期的「阻撓升值能力」強於韓國。

四、但若以五年樣本相比,長期為何韓元高低差大於台幣?那必然是韓國在「順勢貶值能力」可能優於台灣,就是韓元一找到時機就用力大貶。是否如此,本文因時間與篇幅有限,有機緣時再以計量分析進行此一Hypothesis統計假設檢定。

圖五:韓元兌換美元走勢圖,鉅亨網「首頁」

五、前段之比較已經可以看出,的確彭總裁在立法院的回應:「理解張忠謀董事長的用心,但我國產業的長期競爭力不夠」,總裁的話確有依據、且語重心長、用心良苦;可能只差沒有將恨鐵不成鋼的心態表露出來而已。

六、以本文短期間比較即得此一結果,新台幣升得比別人少很多。而此一效果也的確也已在貿易餘額顯現出來,如10月22日本文所述,我國近兩個月以來貿易餘額比韓國優。但,國際經濟情勢詭譎多變,本文也期盼未來輪到「順勢貶值」趨勢形成時,我們也不要客氣,就大幹一場吧!

柒、結論

最後,本文要告訴我國外匯市場的投機客(Speculators),本文要引用效率市場的經典名言,警示投機客:運用技術分析如果可以獲取此一金融市場的超額報酬(Abnormal Return),那麼此一市場就是弱式市場(Weak-Form Market)。本文雖然以技術分析分析出新台幣變動之特性,但我們認為運用本文這一些分析結果無法在我國外匯市場操作中興風作浪、獲取超額報酬,因為本文認為我國外匯市場是進步的市場,是半強式市場(Semi-Strong-Form Market)或是強式市場(Strong-Form Market)。

- 掌握全球財經資訊點我下載APP

- 講座

- 公告