外匯交易市場中的人民幣

鉅亨網新聞中心

謝亞軒 中國金融資訊網人民幣頻道特約專欄分析師

核心觀點:

外匯市場是一個分散於全球各地用於交易貨幣以及相關有價證券的全球性金融市場,目前最具有國際影響力的外匯市場包括有英國倫敦、美國紐約、法國巴黎、德國法蘭克福、瑞士蘇黎世、日本東京、香港、新加坡、荷蘭阿姆斯特丹和澳大利亞悉尼等。當前外匯市場呈現出日均交易量巨大且持續上升、參與者越發多樣化、市場交易趨於集中、交易幣種向新興市場貨幣傾斜等特點。

人民幣便是近年來占比上升較快的新興市場貨幣,是第九大交易最活躍的貨幣,2013年中國在岸外匯交易量為日均440億美元,離岸人民幣交易量早已遠超在岸市場。不可否認,人民幣在全球外匯交易中的地位是排名上升很快而實際占比仍低,這與人民幣在全球支付中的情況也較一致,這也部分得益於香港、紐約、新加坡推出NDF、DF、人民幣期貨、期權等豐富的離岸人民幣產品;倫敦、香港是最重要的離岸人民幣交易中心。

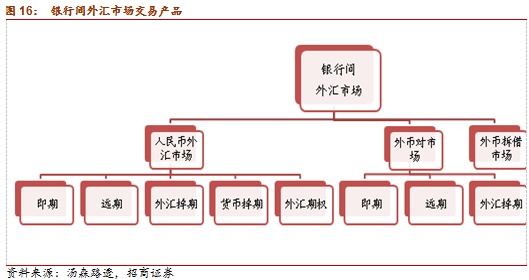

我國的外匯市場兼具有形與無形的特點,分為銀行間市場和零售市場,銀行間外匯市場實行會員制。目前中國外匯市場采用的是混合交易模式, 金融機構與客戶之間的零售市場為場外市場(OTC) 的做市商模式, 而銀行間市場則是交易所集中競價交易模式與詢價交易和做市商制度並存。除即期交易外,我國推出了外匯遠期、外匯掉期、外匯期權、人民幣外匯貨幣掉期交易等場外外匯衍生品,外管局還推出了外匯看跌風險和看漲風險逆轉期權組合業務,允許銀行辦理人民幣對外匯期權組合業務。

一、外匯交易市場中的人民幣

1、圖解全球外匯市場

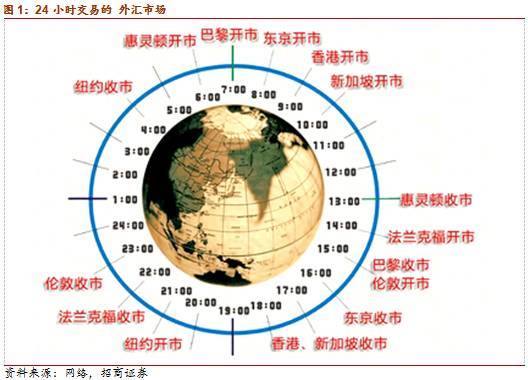

外匯市場是一個分散於全球各地用於交易貨幣以及相關有價證券的全球性金融市場,它創建於1971年廢止金匯兌本位的時期,依托於現代化通訊設備和計算機、網絡,外匯市場並很快成為世界交易量最大的金融市場,由於各外匯交易中心的時差因素,使得外匯市場得以24小時運轉,僅在周末休市。外匯市場交易的主要參與者可以分為中央銀行、銀行、外匯經紀人和外匯市場的實際需求方(貼現商號、外匯交易商、跨國公司、外匯投機者、進出口商和其他外匯供求者)四大部分。

(1)全球主要外匯市場

目前最具有國際影響力的外匯市場包括有英國倫敦、美國紐約、法國巴黎、德國法蘭克福、瑞士蘇黎世、日本東京、香港、新加坡、荷蘭阿姆斯特丹和澳大利亞悉尼等,主要交易的外匯品種包括美元、英鎊、瑞士法郎、日元、歐元、澳元、加元等十多種貨幣。

外匯市場可以分為無形外匯市場和有形外匯市場,無形外匯市場是指沒有固定、具體場所的外匯市場,買賣雙方通過電話、電傳、電報和其他通信手段進行外匯交易,這種市場最初流行於英國和美國,后來向歐亞擴散,是當前外匯市場的主要形式,倫敦、紐約、日本、瑞士、新加坡、香港的外匯市場均屬於無形市場。巴黎和法蘭克福的外匯交易市場由有形市場和無形市場兩部分組成,其有形市場主要指在交易所內進行的外匯交易,其交易方式和證券市場買賣一樣。

按外匯所受管制程度進行分類,外匯市場可以分為自由外匯市場、外匯黑市和官方市場。美國、英國、法國、瑞士的外匯市場皆屬於自由外匯市場。官方市場是指按照政府的外匯管制法令來買賣外匯的市場,這種外匯市場對參與主體、匯價和交易過程都有具體的規定,這種形式在發展中國家較為普遍。

(2)外匯市場的交易品種、結構與分布

當前全球外匯市場呈現出以下特點:

日均交易量巨大且持續上升

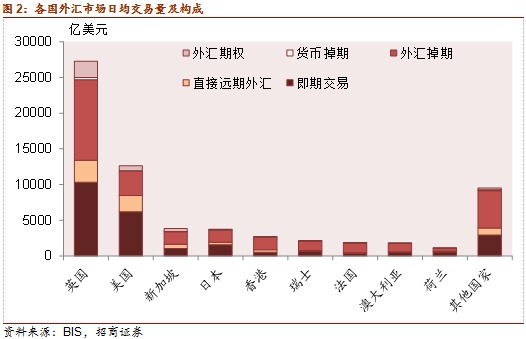

2013年4月,全球外匯市場日均交易量達到了5.3萬億美元,較2010的4萬億美元繼續顯著增長,其中外匯互換是交易最為活躍,日均交易量為2.2萬億美元,即期交易以2萬億美元居於第二位;貨幣互換日均交易量540億美元;遠期、期權等OTC市場衍生品交易增長迅速,直接遠期日均交易量達到6800億美元。

其他金融機構是外匯交易量增長的主要來源

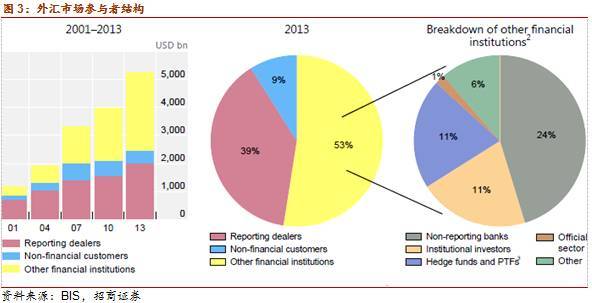

近年外匯交易量的上升主要來自於除報告交易商以外的其他金融機構(主要指小型的商業銀行、投資銀行、證券公司以及各種基金、保險公司、中央銀行等),不過報告交易商(指活躍在外匯市場上的大型商業銀行、投資銀行和證券公司,它們既從事外匯的自營業務,也從事代理業務)仍然占據重要地位。

外匯交易趨於集中

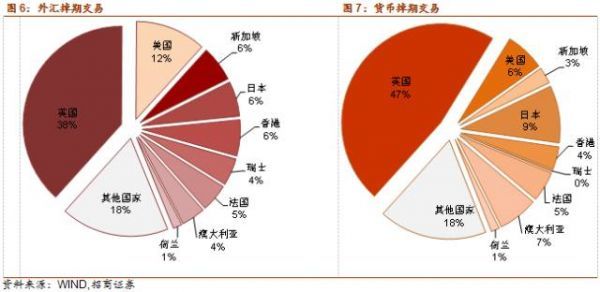

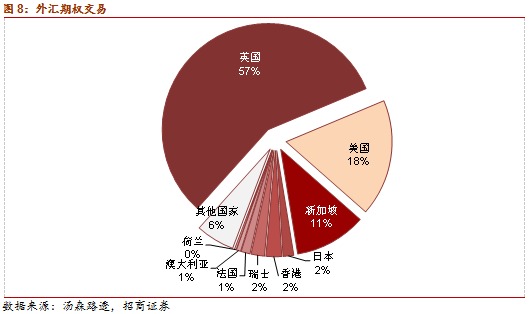

外匯交易集中於主要國際外匯交易中心的趨勢仍在延續,大部分全球外匯交易是在英國(41%),美國(19%),新加坡(5.7%),日本(5.6%),香港(4.1%)進行的,前五名交易中心的交易量集中度由2010的71%上升至了2013年的75%。

交易幣種向新興市場貨幣傾斜

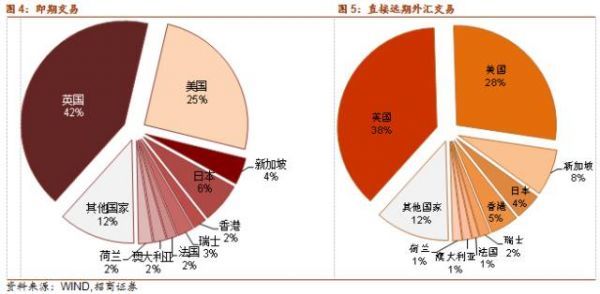

從幣種結構來看,美元的絕對主導地位沒有改變,受歐洲主權債務危機影響,歐元占比下降,墨西哥、人民幣占比顯著上升並躋身前十位,人民幣交易量從340億美元上升至1200億美元,這主要來自於離岸人民幣交易量的上升;澳大利亞、新西蘭和很多新興市場貨幣的占比也有所上升,英鎊、加元、瑞士法郎、瑞典克朗占比下降。

2、全球外匯市場中的人民幣

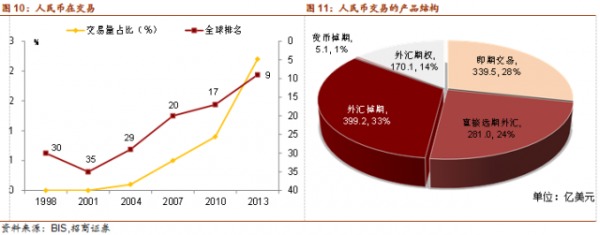

根據國際清算銀行2013年4月的數據,人民幣是第九大交易最活躍的貨幣,位列美元、歐元、日元、英鎊、澳元、瑞士法郎、加元和墨西哥比索之后,日均交易量為1200億美元,其中日均人民即期交易340億美元,28%;遠期交易280億美元,占比23%,人民幣掉期400億美元,占比34%;外匯期170億美元,占比14%,貨幣互換10億美元,占比1%。人民幣直接遠期(4.1%)和人民幣外匯期權(5.1%)是在全球相對占比更大的品種。2013年中國在岸外匯交易量為日均440億美元,離岸人民幣交易量早已遠超在岸市場。不可否認,人民幣在全球外匯交易中的地位是排名上升很快而實際占比仍低,這與人民幣在全球支付中的情況也較一致。

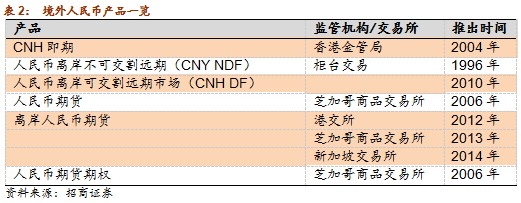

(1)離岸人民幣產品發展

2004年2月,中國人民銀行正式開始為香港銀行辦理的人民幣兌換業務提供清算安排,參加行通過清算行(中銀香港)在境內銀行間外匯市場平盤,這標志著香港銀行人民幣兌美元即期匯率開始出現;2010年7月,香港離岸人民幣市場的企業和機構可以自由開設人民幣賬戶,並自由交易人民幣,從此,離岸人民幣外匯市場出現爆炸式快速發展,短時間之內就形成包括外匯即期、外匯可交割遠期(DF)、外匯掉期、不可交割遠期(NDF)、期貨和外匯期權等豐富的產品體系。2011年6月27日,香港財資工會正式推出離岸市場人民幣兌美元即期匯率定盤價,參與報價的15家銀行為中銀香港、恒生銀行、匯豐銀行、工銀亞洲等中外資銀行,報價的計算方法是從指定的15家報價銀行所提供的中間報價中,剔除兩個最高及兩個最低的報價,再取其平均數而定出。定盤價的推出解決了香港離岸人民幣定價基準的問題,目前,CNH衍生品市場已初具規模。

人民幣離岸不可交割遠期市場(CNY NDF)

無本金交割遠期市場是一種衍生金融工具,用於對那些實行外匯管制國家和地區的貨幣進行的離岸交易。首先,在交易環節,交易雙方確定交易的金額、遠期匯價、到期日,其次,在合同到期環節,即到期日前兩天,確定該貨幣的即期匯價,並在到期日采用可自由兌換貨幣進行凈額結算,雙方根據確定的即期匯價和交易時確定的遠期匯價的差額計算出損益,由虧損方以可兌換貨幣交付給收益方,而不用對本金進行交割。

CNY NDF以人民幣匯率中間價作為定盤匯率,將約定遠期價格與到期日中間價的差額用美元結算,是離岸人民幣外匯期權市場的主要產品。CNY NDF於1996年出現於新加坡,目前新加坡和香港是人民幣NDF交易的主要市場,主要參與者為境外跨國公司、投資銀行和對沖基金,近年來境內銀行、企業也通過境外關聯機構間接參與。

人民幣離岸可交割遠期市場(CNH DF)

隨著香港人民幣存款、債券等離岸資產市場的發展,2010年10月部分銀行開始推出可交割遠期,為那些具有貿易背景、需要實際結算人民幣的企業提供了新的選擇和便利;2011年7月28日,香港金管局允許銀行將可交割遠期交易計入人民幣頭寸,意味著外匯掉期交易不再受人民幣頭寸管理的限制,使 CNH DF 市場進一步向利率市場靠近,遠期價格更多地反映離岸人民幣、美元利差;2012 年 9 月 17 日,香港交易所推出可交割本金的人民幣期貨交易,至此,CNH 衍生市場具備了場外交易的非標準化和交易所集中交易的標準化兩類人民幣外匯衍生產品。隨著 CNH DF 的推出,CNH 衍生市場具備了場外交易的非標準化和交易所集中交易的標準化兩類人民幣外匯衍生產品。

人民幣期貨

在2012年9月港交所推出人民幣期貨半年后,2013年2月25日,芝加哥商業交易所(CME)正式開始交易可交割離岸人民幣期貨,其人民幣期貨品種可分為標準期貨合約和電子微型期貨合約兩種合約,合約規模分別為10萬美元和1萬美元,兩種合約均為在香港實物交割的人民幣;與CME相比,港交所顯然在人民幣衍生品交易上具備更多的優勢,港交所人民幣期貨的活躍度好於CME的產品;銀行做市商、企業和個人是離岸人民幣外匯期貨市場主要參與者,香港人民幣外匯期貨市場中,銀行做市商的交易量占整個市場70%,企業占20%,個人所占比例僅約5%。大多數參與外匯期貨的企業都具有中國大陸背景,他們交易的目的是對沖進出口貿易中的匯率風險。

2014年10月,新加坡證交所正式推出人民幣期貨合約交易,其中包括美元/離岸人民幣期貨和人民幣兌美元期貨合約,規模分別為10萬美元和50萬元人民幣。

中國境內人民幣現貨市場主要在銀行間市場交易,交易時間為北京時間上午9∶30-下午16∶30。從2014年的數據來看,CME、新交所和港交所離岸人民幣外匯期貨在上述時段交易量分別占全天總成交的69%、96% 和90%,密集交易時段與中國境內銀行間市場交易時間高度吻合,表明亞洲投資者是離岸人民幣外匯期貨市場的主要參與者。

人民幣期貨期權

2006年8月,CME在推出人民幣期貨的同時推出了人民幣期權,人民幣期權是以人民幣期貨為標的資產的美式期權,美式期權的購買者可以在合約有效期內任何時間要求出售者履約,每份期權合約的規模即一份人民幣期貨合約,交易時間與期貨相同,由於人民幣期權的最後交易日恰好也是標的期貨合約的最後交易日,如果投資者在期權交易結束時執行期權,就必須對期貨進行交割,即按照期貨約定的價格交易現貨,這使人民幣期權實質上相當於現貨期權。若投資者提前執行期權,則該期權仍是嚴格意義上的期貨期權。

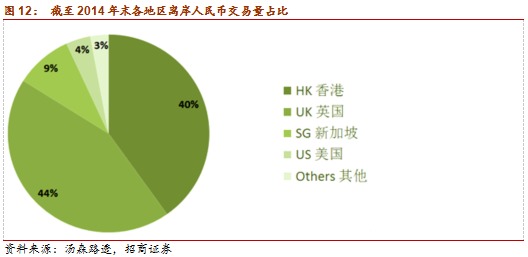

(2)倫敦是最重要的人民幣離岸交易中心

截至2014年末,英國、香港離岸人民幣交易分別占離岸人民幣交易總量的44%和40%,是最重要的離岸人民幣交易中心,對倫敦而言,其全球最大外匯市場的地位極大助力了它開展離岸人民幣業務。

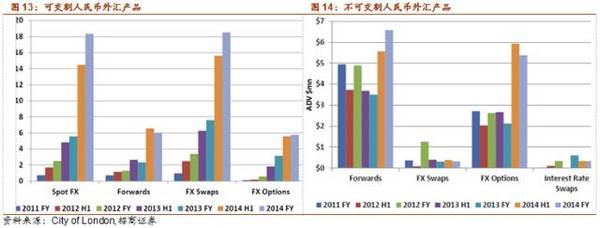

2014年,倫敦外匯市場人民幣產品的日均交易量為615億美元,同比增長143%,產品比重繼續向可交割人民幣產品傾斜,目前可交割產品占比79%。人民幣即期183億美元,同比增長229%,不過2014年下半年增速有所下降,僅較上半年上升27%,人民幣遠期6億美元,同比增長155%,人民幣外匯掉期185億美元,同比增長144%,人民幣即期57億美元,同比增長84%。

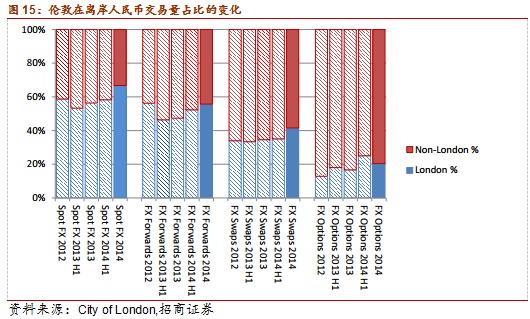

根據倫敦金融城的統計,2014年,67%的離岸人民幣即期交易、56%的離岸人民幣遠期、42%的離岸人民幣掉期、20%的離岸人民幣期權交易在倫敦進行,均高於2013年的占比。

3、中國外匯市場

(1)中國外匯市場特征

1994年的外匯管理體制改革取消了外匯留成制度和調劑市場, 將官方和調劑市場合並, 從而建立了強制結售匯制度和統一的外匯市場,並建立了中國外匯交易中心。

我國的外匯市場兼具有形與無形的特點。中國外匯交易中心通過計算機網絡與全國37個分中心和調劑中心實行聯網交易,外匯指定銀行必須指派外匯交易中心認可的交易員進入交易中心的指定的交易場所進行外匯交易,這也是人民幣匯率形成的場所,同時,外匯交易系統通過計算機進行交易,又具有無形市場的特征。

中國外匯市場分為銀行間市場(外匯指定銀行相互之間以及外匯指定銀行與中央銀行之間的外匯交易)和零售市場(銀行對客戶結售匯)。銀行間外匯市場實行會員制,凡經中國人民銀行批準設立,國家外匯管理局準許經營外匯業務的金融機構及其分支機構,經外匯交易中心審核批準后,均可成為外匯交易中心的會員,會員分為自營會員和代理會員,自營會員可兼營代理業務,而代理會員只能從事代理業務。目前的會員以銀行為主,此外還有財務公司和證券(國泰君安)、基金(嘉實)等金融機構。

人民銀行根據前一日銀行間外匯交易市場形成的價格, 公布人民幣對美元交易的中間價, 即基準匯價。零售市場上各外匯指定銀行以基準匯價為依據, 在規定的浮動幅度內自行決定外匯牌價, 按照規定審核客戶的商業單據和有效憑證, 對客戶買賣外匯,企業經常項目下的收入或用匯需求可以直接通過銀行辦理,由銀行審核其真實性,不需事先審批。對於資本項目下的外匯收支仍實行嚴格的管制,其買賣需經外匯局逐筆審批;外匯指定銀行之間買賣外匯的匯價在中間價上下3‰的范圍內浮動。

按價格形成方式來看,目前中國外匯市場采用的是混合交易模式, 金融機構與客戶之間的零售市場為場外市場(OTC) 的做市商模式, 而銀行間市場則是交易所集中競價交易模式與詢價交易和做市商制度並存。集中競價外匯交易是指市場上多個交易主體之間,同時通過某一交易系統或平臺,按一定的競價規則進行外匯交易的方式。銀行間外匯市場做市商指的是經國家外匯管理局核准,在銀行間外匯市場進行人民幣與外幣交易時,承擔向市場會員持續提供買賣價格義務的銀行間外匯市場會員,通常是指有實力和有信譽的商業銀行,外匯市場的其他參與者需要向這些商業銀行詢問其所能提供的匯率,充當做市商的商業銀行通常愿意承擔匯率風險並從事交易,市場上一部分外匯也會分流到做市商手里。2006年1月,銀行間外匯市場在保留競價交易方式的同時也引入詢價交易方式, 並正式全面引入人民幣對外幣做市商制度,目前,由35家中資、外資銀行擔任銀行間外匯市場中即期、遠期和掉期的做市商。

當前銀行間外匯市場正對更多機構開放:2014年12月,外管局取消了對金融機構進入銀行間外匯市場的事前準入許可,境內金融機構經外管局批準取得即期結售匯業務資格和取得衍生產品交易業務資格后,在滿足銀行間外匯市場相關業務技術規範條件下,可以成為銀行間外匯市場會員,外管局不實施銀行間外匯市場事前入市資格許可,這一有助於將參與主體從銀行為主擴大至全部境內金融機構;2015年9月10日,國務院總理李克強在出席夏季達沃斯論壇開幕式致辭時表示,下一步將允許境外央行類機構直接進入中國銀行間外匯市場,開展即期、遠期、掉期和期權等外匯交易

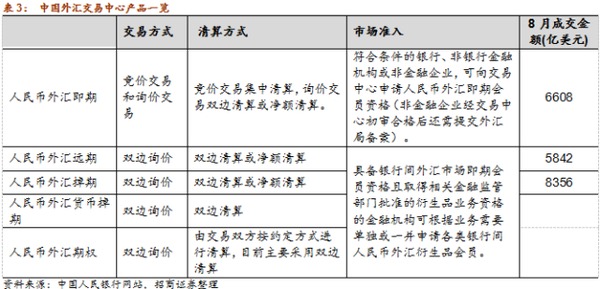

(2)中國外匯中心交易品種

2005年5月18日上線運行8個貨幣對的即期交易:EUR/USD、GBP/USD、AUD/USD、USD/JPY、USD/CHF, USD/HKD, USD/CAD, EUR/JPY;

自2005年7月21日匯率制度改革以來,人民幣匯率波動性顯著提升,持有外幣資產的各類經濟主體面臨的匯率風險擴大,規避匯率風險的需求大幅提高。由此,我國推出了外匯遠期、外匯掉期、外匯期權等場外外匯衍生品。

2006年4月24日,中國外匯交易中心又推出了遠期交易的孿生產品——人民幣外匯掉期交易,2007年8月17日,其又進一步開設了人民幣外匯貨幣掉期交易;

2011年4月1日,推出了人民幣對美元、日元、港元、歐元、英鎊的期權交易。2011年12月1日,國家外匯管理局推出外匯看跌風險和看漲風險逆轉期權組合業務,允許銀行辦理人民幣對外匯期權組合業務。外匯衍生品場外市場的發展既為進一步的匯率改革奠定了基礎,也為場內市場的推出創造了條件。

上表為在外匯交易中心交易的外匯產品,人民幣外匯掉期交易指交易雙方約定一前一后兩個不同的交割日、方向相反的兩次本外幣交換,在前一次貨幣交換中,一方用外匯按照約定匯率從另一方換入人民幣,在后一次貨幣交換中,該方再用人民幣按照另一約定匯率從另一方換回相同幣種和數量的外匯,其主要作用是規避外匯匯率和利率變化帶來的風險, 達到保值的目的,銀行可以利用掉期交易調整銀行外匯頭寸、改變資金結構。由於掉期交易涉及即期、遠期兩個市場,其報價依據兩個市場之間的套利關係,並且使用掉期交易進行拋補利率平價套利成本低,因此對於保證遠期匯率的合理性也有非常重要的意義。

人民幣外匯貨幣掉期交易指在約定期限內交換約定數量人民幣與外幣本金,同時定期交換兩種貨幣利息的交易。利息交換指交易雙方定期向對方支付以換入貨幣計算的利息金額,交易雙方可以按照固定利率計算利息,也可以按照浮動利率計算利息。

境內外多個人民幣遠期市場並存是目前人民幣外匯市場的重要特點, 人民幣即期外匯市場同時對應著多個遠期市場: 境內銀行間本金可交割的遠期外匯市場、境內銀行對企業的遠期結售匯市場、境外本金不可交割的離岸遠期外匯市場(NDF) 和境外芝加哥商品交易所、新加坡交易所、香港交易所的人民幣期貨市場。

(作者系招商證券首席宏觀分析師)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必注明來源並請署上作者姓名。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇