房企扎堆的那些區域和城市 2014年12月31日,cric研究中心發布了2014年中國房地產企業top100排行榜。通過top100房企的項目銷售清單,我們進一步分析:哪些區域是top100追逐的熱點?哪些重點城市的競爭激烈程度高?哪些區域型房企具有先天成長優勢?

熱點區域:華東依然是第一主力銷售區,華北、西南最具成長潛力

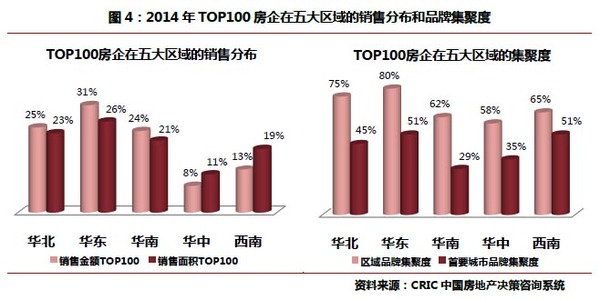

從銷售區域分布看,華東依然是top100房企的第一主力銷售區,銷售金額貢獻率超過3成。華東區域銷售貢獻最高,主要是因為有上海(樓盤)、杭州(樓盤)、南京(樓盤)、蘇州(樓盤)、合肥(樓盤)、無錫(樓盤)等人口吸附力強、市場需求旺盛的市場支撐。下圖是top100房企重倉版面的區域:逾8成的top100房企在該區域有版面,逾5成的top100房企已經進入該區域的龍頭城市上海。對一些想變成全國型品牌房企的區域型房企,華東尤其是上海應該是他們對外擴張的首選——借此企業可以更快的全國化轉換和品牌知名度提升。典型如世茂、陽光城(000671,股吧),企業將管理總部從福建搬至上海后,盡管一開始福建省外項目不多,但已經是全國化的房企,品牌知名度因此更迅速在消費者和資本市場中擴散。我們看到,top100榜單上不少中西部的區域型房企極具成長潛力,但就是缺少這么畫龍點睛的一筆。

華北、華南緊隨其后,銷售金額貢獻率都接近1/4。3/4的top100房企在華北有版面,45%的top100房企在該區域的龍頭城市北京(樓盤)、天津(樓盤)有版面。逾6成的top100房企在華南有版面,但只有3成的top100房企在廣州(樓盤)有項目,不到2成的top100房企在深圳(樓盤)有項目。top100房企在華南板塊集聚度高,一個是因為福州(樓盤)區域型房企多,另一個是海南(樓盤)國際旅遊區吸引了眾多品牌房企進入。但top100房企在華南龍頭城市廣州、深圳的集聚度不高,原因:廣州是因為人口吸附力相對北廣深明顯弱,加之產品溢價低,因此對做規模和利潤的品牌房企吸引力較弱;深圳是因為土地供應極度稀缺,發展空間小,近年來在深圳風生水起的大都是依托舊改崛起的房企,如本地的佳兆業、卓越集團,以及具有政府資源背景的房企如華潤置地、深業集團。 房企扎堆的那些區域和城市

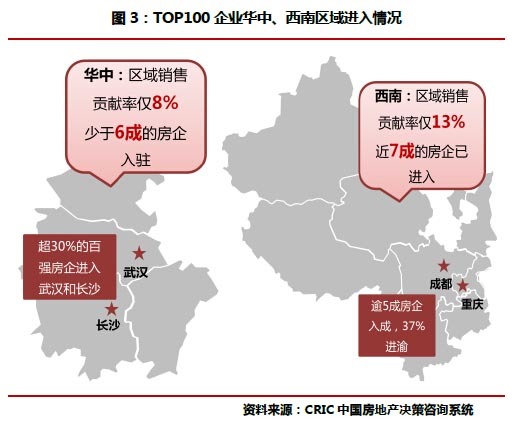

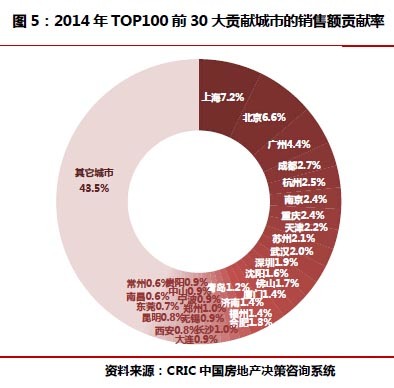

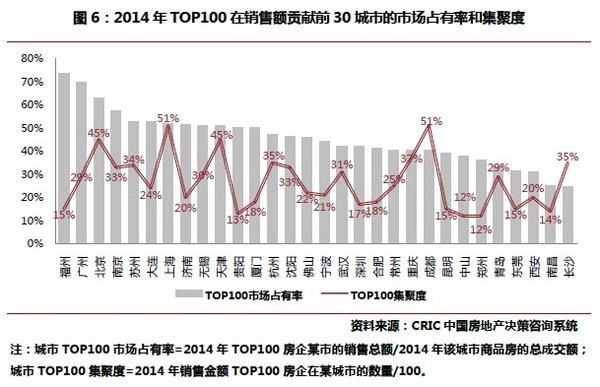

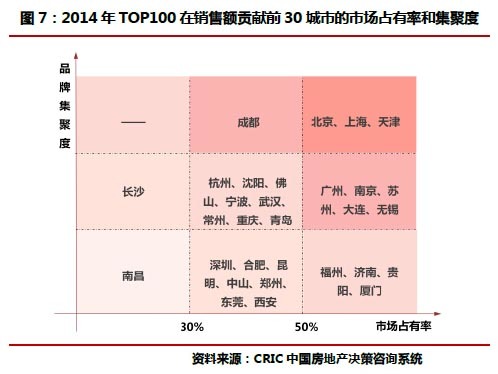

中西部的華中板塊和西南板塊銷售金額合計占2成。幾年前是華中板塊較西南板塊更強勢,現在西南板塊已將華中板塊遠遠甩開。華中由於重點城市數量少,只有不到6成的品牌房企在該區域有版面,區域龍頭城市長沙(樓盤)、武漢(樓盤)也聚集了超過3成的top100房企。西南板塊集聚了近7成的top100,其中成都集聚了逾5成的top100房企,單城市品牌房企集聚度與樓市最發達的上海一致,重慶(樓盤)的品牌房企集聚度略高於華東的杭州、南京等城市,充分說明品牌房企對該區域龍頭城市的重視。值得一提的是,由於近年成都、重慶、武漢、長沙、鄭州(樓盤)、貴陽、西安(樓盤)、昆明(樓盤)等熱點城市樓市快速發展,當地的區域型房企發展迅速。典型如四川(樓盤)的藍光實業,河南的建業地產和正商地產,貴州(樓盤)的宏立城,重慶的協信集團,云南的俊發地產,由於所在區域發展勢頭強勁而快速成長,都成為全國銷售百強甚至前50強房企。 從銷售大格局看,品牌房企短期內仍需將版面重心版面在華東、華北、華南等區域。但從增長潛力看,品牌房企今後應該加大華北地區的版面力度,因為隨著京津冀一體化的深入,華北會有更多的熱點城市產生;從更長遠的時間看,品牌房企可以加大中西部版面力度,因為隨著西部大開發深化,國家新型城鎮化全面啟動,國家產業轉移西漸,以及中國提出的“一路一帶”戰略受到歐亞大陸國家廣泛認可,西部重點城市的發展潛力將進一步凸顯,會催生一批新的熱點城市,成為各大房企爭奪的焦點。熱點城市:一、二線城市是主力銷售區,中西部二線城市活躍 重點城市對top100房企的銷售金額貢獻非常突出。對top100房企銷售金額貢獻最大的30個城市,業績貢獻高達56.5%。其中,貢獻最大的10個城市對top100房企的銷售金額貢獻占1/3強,這些城市包括北上廣一線城市,中西部的成都、重慶、武漢,長三角的杭州、南京、蘇州,華北的天津,這說明top100房企最核心的城市版面在一線城市以及長三角和中西部的二線城市。再看貢獻排在第11位到第20位的城市,這些城市對top100房企的銷售金額貢獻接近1/7,華南最多,有4個城市,其次是華北3個,華中2個,華東1個,其中華南的佛山(樓盤)是唯一個入圍的三四線城市,其對top100的銷售金額貢獻高達1.7%,僅次於一線深圳1.9%。從貢獻排名第21位到第30位的城市看,老牌城市寧波(樓盤)因為樓市風險凸顯重要性在下降,對top100銷售金額貢獻率僅占0.9%,貴陽、昆明、西安等西南城市表現靚麗,貢獻率已與寧波相當,另外有4個三四線城市入圍——綜合來看,西南板塊重點城市和發達地區的三四線城市對top100房企的銷售貢獻顯著,一定程度上反映了一種趨勢。 我們以30%和50%兩個閥值將top100房企在上述30個城市的市場占有率劃分成高、中、低三部分,市場占有率越高,市場越成熟,相對機會就越少。另外以20%和30%兩個閥值將top100房企在上述30個城市的集聚度劃分成高、中、低三部分,品牌房企集聚度越高,競爭越激烈。 從城市競爭格局的角度看,我們認為適合品牌房企開拓的重點城市主要有四類:第一類是相對機會較多、競爭程度較弱的城市,如南昌(樓盤)、長沙等。第二類是相對機會較大但競爭比較激烈的城市。代表城市有成都、杭州、沈陽、佛山、寧波、武漢、常州(樓盤)、重慶、青島(樓盤)等,對品牌度高、產品有優勢的房企而言,這些城市依然有很大的發展空間。第三類是相對機會較少但競爭相對不激烈的城市。比如福州、濟南(樓盤)、貴陽、廈門(樓盤),這些城市區域型房企較多,如果房企有產品和品牌方面的優勢,依然能分一杯羹。第四類市場占有率越高和品牌房企集聚度都很高的城市。諸如北京、上海、天津,雖然相對機會少、競爭激勵,但由於市場容量大,對品牌房企來說發展空間也大,這些也適合區域型房企進入,因為對提高品牌知名度非常有裨益。剩下的城市,不少是機會和挑戰並存,是否進入或加大版面力度需要房企具體權衡。 房企扎堆的那些區域和城市