鉅亨網新聞中心

趙建?中國金融資訊網人民幣頻道特約專欄作家

摘要:2015年是“十二五”收官、改革關鍵、反腐攻堅三重歷史使命疊加的年份。從改革模型的技術分析來看,由於是在技術前沿的“鋼絲”上向社會最優點移動,走回頭路的風險比向前的風險更大。2015年,“性價比”高、邊際沖擊小的金融改革將首當其沖,財稅改革則是重中之重,在我國施行了20年的分稅制可能會有較大的突破。從反腐的力度可以看出改革的決心,反腐對改革具有正面的推動作用。如果基建投資能夠封住維穩底線,當前的反腐力度預示著2015年改革將會有驚艷的表現。

中國人從來不乏改革精神,中國歷史也從來不缺少改革家。春秋戰國時代,齊桓公壓陣下的管仲變法,以商業的邏輯重構齊國的國家治理體系,最終成就葵丘之盟佳話;秦孝公支援下的商鞅變法,廢井田、立郡縣、嚴軍法,按照法家的思路改造秦國的國家軍事功能,最終完成統一七國偉業。之后,桑弘羊變法,王安石變法,張居正變法,戊戌變法等等改革勵志軼事,雖成敗得失毀譽參半,但在中國改革史上留下了一筆筆智慧財富供后代改革家“鏡鑒”。

轉眼間,歷史的車輪已經駛到2015年的路口。無疑,改革將是這一年的關鍵詞,改革家將是這一年的關鍵角色。站在大歷史的視野回望前瞻,如同馬克吐溫所言,歷史不會重演,但是踏著同樣的旋律。2015年將在什么樣的旋律里奏響改革的舞曲,是舒緩的肖邦夜曲,還是昂揚的貝多芬交響樂,我們聽不見未來的聲音,但是能夠把味歷史的回響,在戰鼓陣陣的余韻里遙望一年的征程。

一、改革的邏輯

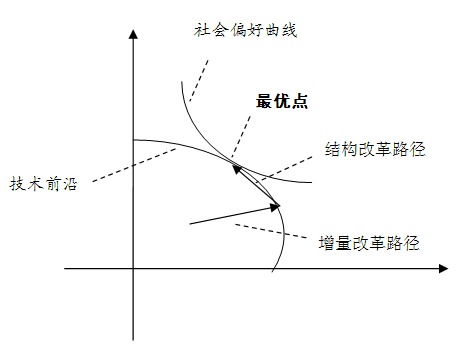

從制度變遷的動力學模型來看,改革源自於要素相對價格變化引起的制度體系的結構性失衡,也就是如果將制度作為一種公共產品,當要素相對價格發生變化要求關係重構以后,有的制度供過於求(過時),有的制度則供不應求,於是形成一個制度缺口引致生產可能性曲線無法頂到前沿(帕累托無效),或者在技術前沿生產但不與社會偏好曲線的切點重合,甚至超越技術前沿透支社會和環境資源(約束條件的不完備)。這種缺口就是發生制度變遷或改革的內生動力之源,但問題是如何將這種潛在的動力按照社會最優的思路轉換為顯性的結果,則是眾多改革家不斷思考但一直未能很好解決的問題。對於第一種情況,由於生產可能性曲線的移動主要牽涉到解放要素數量增長的體制性束縛,除非有頂層設計下的社會偏好硬約束,否則一般不會涉及到結構和存量問題,既得利益者的阻礙較小,或者在可能性曲線的外推過程中,既得利益者的所得遠遠大於損失,這是我國初期改革開放得以順利進行的重要原因。

圖1 二維坐標下制度變遷的簡化動態

然而增量改革的弊端也顯而易見,那就是“摸著石頭過河”思路下,階段性最優路徑的疊加形成的並不是整體的社會最優,這在運籌學里有更加技術性的證明。在要素生產力解放過程中,個人商業價值的充分鼓勵(黑貓白貓論、部分先富論)與社會成本的軟約束(摸著石頭過河、發展是硬道理),共同推動要素組合充分享用各種紅利(人口、全球化)向技術前沿飛速移動。但當各生產單位一旦抵達技術前沿而無法再實現增量擴張后,問題就來了:社會生產要素組合的坐標與社會偏好曲線的切線相距甚遠,也就是在巨大的宏觀總量掩蓋下存在著深深的結構問題。改革所要做的事,就是推動生產可能性組合在技術前沿上向社會偏好曲線與技術前沿的切點轉移,這種移動無異於走鋼絲——一旦從技術前沿上跌落,就很有可能發生硬著陸的風險(發散性通縮陷阱),這還沒考慮對既得利益者的贖買成本。

但是,一旦改革的步伐在鋼絲上邁出,除非保守派的利益固守將博弈的結果鎖定,改革派將只能勇往直前——鋼絲上走回頭路的風險更大。站在這個邏輯視角下,我們對處於關鍵年份的2015年的改革應該寄予更高的期待。

二、2015年對改革的幾點判斷

總體來說,對於2015年的改革具有以下判斷:

(一) 金融改革將首當其沖

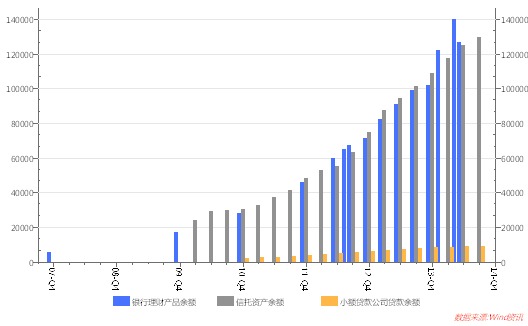

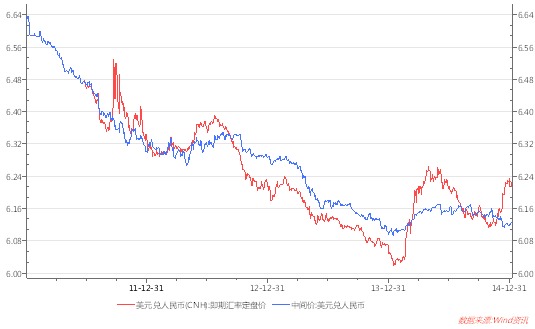

就像重力總是使物體向下墜落,改革的大場景內“性價比”高的領域總是首先被青睞。金融改革為什么性價比高?因為改革已經進行了好多年,前期的基礎工作和準備做了很多,改革的邊際成本或者風險已經降到較低的水平。尤其是利率市場化改革,已經進行了接近20年,就差最後臨門一腳放開存款利率。當前,已經市場化的資金包括理財、同業、互聯網金融等迅猛增長,管制利差在隱性營銷費用的沖抵下已經形同虛設,如果通過具有系統重要性銀行將定價紀律穩住,那么今年完全實現利率市場化是大概率事件。在匯率端,雙向波動已呈常態,央行的外匯市場公開操作水平和經驗也越來越高,中間價的預期管理技術運用的越來越嫻熟,伴隨著人民幣國際化步伐的加快,匯率及資本項目方面的改革在今年可能有超預期的表現。除此之外,互聯網金融和民營銀行等體制外主體在迅猛發展之中。總之金融體系的改革由於在新興技術的支援下能夠采取外圍倒逼的模式,所以改革的阻力小,性價比高,在今年會首當其沖擔任改革的“排頭兵”。

圖2 商業銀行已市場化資金發展迅猛

圖3 人民幣匯率區間波動加大

(二) 財稅改革是重中之重

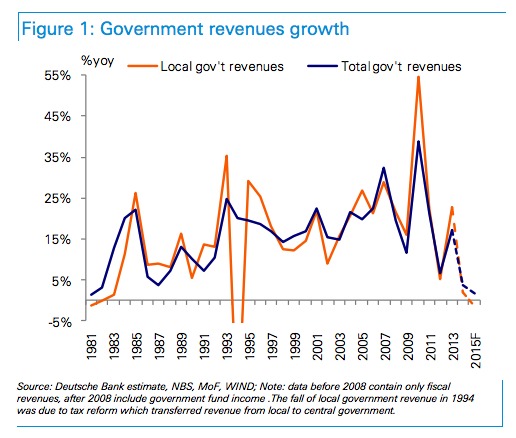

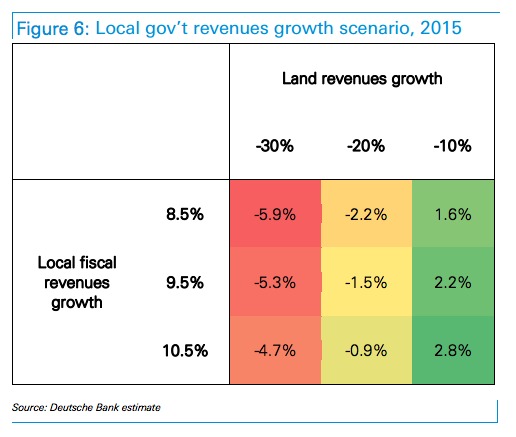

熊彼特說財政是理解一切制度變遷的關鍵。站在這個觀點之下我們回看歷史,發現無論是管仲,還是桑弘羊、王安石,皆是在財政遇到顯性或隱性困難的情況下啟動的改革。當前,若不考慮養老金缺口、地方隱性赤字,我國的財政基本上處於穩健范圍,尤其是中央政府赤字還處於較低的水平。但存在的問題是,當土地財政逐步退出歷史舞臺,財政收入急速墜落,但社會保障的剛性支出卻在不斷增長,再加上地方隱性債務逐漸顯現,未來幾年的財政赤字可能會發生爆發式增長。由於一方面財政危機感是推動改革達成共識並形成一致行動的關鍵(政府日子不好過了,窮則思變),另一方面財政資源也是推動改革尤其是存量改革的經濟基礎,因此我們看到的趨勢是,財政權力和資源正在向擁有改革主導權的中央政府傾斜。由於本次改革需要宏大的頂層設計,因此讓有動力、有責任改革的中央政府掌握財政資源,恰恰符合制度變遷動力學中的激勵相容原理。去年43號文已經在這方面做出了開拓性的工作,清理存量債務,硬化預算約束,規範發債手段,上收發債權利。而2015年,我們很可能看到央地博弈下近20年的“分稅制”出現較大的變革,我國的財稅體制將向與現代國家治理體系相匹配的財稅體制漸行漸近。

圖4 財政收入急速跌落

圖5 土地收入下降是地方財政最大的風險

(三)改革的程度看“危機”的程度

危機倒逼式的邏輯貫徹始終,這也符合微觀主體的行為假設——當預期到當前的生產結構無法承載既有的最大化目標的時候,在約束條件束緊的掣肘下就會產生對制度變遷的公共訴求。歷史上的改革案例也給予了實證上的支援,無論是齊國還是秦國,在改革以前基本都是窮國、弱國。而桑弘羊、王安石的變法,也是國庫幾近枯竭下的無奈之舉。上世紀80年代的改革,也是因為農業生產率極度低下,糧食產量難以自給,國有企業連年虧損成為財政包袱,政府下定決心搞“承包制”;對外開放,是因為沒有足夠的外匯再買國外的技術,只好采取FDI的形式搞“招商引資”。倒逼式改革無可厚非,這是“理性人”政府在既有的風險和成本約束下的最優選擇。按照陸磊教授的話來說,危機是達成改革共識的必然條件。十八大以來改革的共識之所以能夠快速達成,很多程度上“歸功於”舊的增長模式下無法回避的環境問題、債務問題和社會問題。而從經濟新常態的發展趨勢來看,過去兩年去產能、去杠桿帶來較好的市場出清效果,清理了一部分僵尸企業。2015年這方面的工作還會繼續,雖然有基建投資等維穩政策兜底,但增長中樞仍然還會下移,當前各界普遍預期2015年GDP增長率會下探到7.2%左右。這種下探當然不能說是“危機”,但是很多寄生於“舊常態”下的經濟模式將會很難過,於是在這種形勢下即使保守派也會產生改革的訴求。我們認為“7%左右的GDP增長率+1.5%左右的CPI”,是改革較為理想的土壤,高了大家重新不思進取,低了產生硬著陸風險。這樣,2015年的新常態環境,如果能形成“穩定搭臺+改革唱戲”的局面,在溫度和濕度上較去年將更有利於改革之樹的成長。

圖6 經濟新常態下行趨勢未改

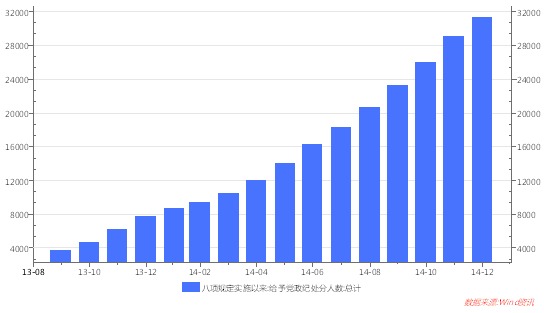

(四)改革的力度看“反腐”的力度

管仲變法成功,靠的是齊桓公的支援;商鞅變法成功,靠的是秦孝公的力挺。同樣的道理,漢武大帝支援桑弘羊,宋神宗支援王安石,且不管變法效果如何,當時的過程是很給力滴。我們這個時代的改革開放,也是在鄧小平整合黨政軍資源后順利開啟的,“誰不改革誰下臺”這樣的改革最強音,至今還讓守舊派聽起來膽戰心驚。當前反腐的力度越來越大,以前不敢想象的重量級大老虎都被牽出,可見反腐的決心和能力,也折射出上層建筑的穩固和自信,而穩定有力的政治環境,恰好是深化改革的必要條件。因而,現在來看2015年,反腐和改革看似分別處在政治和經濟上的兩條平行線,但我們認為兩者之間存在一定的關係,反腐的力度直接決定改革的深度:一方面,反腐主體與改革主體處於統一陣線,能夠為改革攻堅克難提供權力和組織保障;另一方面,改革過程也是腐敗行為暴露的過程,在產能和債務的處理過程中,很多腐敗問題也隨之暴露出來,這樣就形成了反腐和改革相輔相成、同時推進的雙管齊下的局面。因此,從當前的反腐力度來看,我們應該提高2015年的改革預期。

圖7 反腐力度持續升溫

(五)2015年改革的簡版菜單

2015年的改革將會全面鋪開,下面我們簡要梳理一下改革菜單,主要有以下五大領域:

行業/模塊 | 關注點 |

金融業 | 存款利率放開、深港通、IPO注冊制、外匯管理體制、互聯網金融監管等 |

農業 | 農村宅基地制度、土地承包關係、農村土地經營權流轉、新型農業經營主體、農業社會化服務體系等 |

工業 | 新型基建項目、科技計劃管理體制、產能消化方案、產業升級支援政策、知識產權法、新型工業化(工業4.0) |

財稅體制 | 財政預算管理、地方政府債務管理、國企改革、營改增、資源稅、房產稅等 |

行政體制 | 行政審批制度、工商登記制度、服務管理模式、省市縣政府機構、事業單位體制、部分行業價格放開等 |

三、結語

當前的改革是在技術前沿上進行的結構調整,較三十年前生產可能性區域內的增量改革有很大的不同,是自上而下的改革,需要科學的頂層設計和強大的執行傳導。2015年,“性價比”高、邊際沖擊小的金融改革將首當其沖,利率市場化和資本市場注冊制改革可能會提前完成;影響到財政問題的財稅改革將是重中之重,延續了近20年的分稅制可能有大的突破。反腐與改革齊頭並進、相輔相成,當前的反腐力度預示著2015年改革將會有驚艷的表現,因此我們應該提高對改革的預期,在短期的經濟下行壓力下,以更加樂觀的心態去看中長周期的變化。

(作者系系青島銀行經濟學家,聞道智庫發起人,金融學博士后,山東大學碩士生導師,新華社特約分析師,人民日報海外網專欄作家。本文不代表所屬單位觀點。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇