鉅亨台北資料中心

-我們必須與時俱進

(作者: John Rekenthaler)

你我都了解市場上有主動式管理的基金,也有被動式管理的基金。前述的名詞普遍被投資顧問、理財專家、媒體、基金公司等金融相關領域的人士使用,晨星也不例外。然而,如此的區分方式已不合時宜了。10年以前,當時的主動式管理基金與指數型基金的區別十分明確,因此將基金管理只區分為主動式管理及被動式,尚屬適當。但近年來,如此區分方式已無法跟上現今基金產業的變化。也因此,容易產生語意上的混淆,造成我們在使用同樣的語詞之時,可能指的是不同的商品。

以「主動式」為例,目前具有二種意義。一是,一檔基金經由人為管理,而非僅追蹤單一指數。然此定義並非絕對,因為部分指數型基金為了降低成本,時而偏離它們的基準指數,即便如此,兩者間通常是可以區別的。二是,主動式管理基金為一檔結合市場趨勢觀點所進行管理之基金。

接下來的問題則是,該如何形容追蹤模仿一個結構複雜指數的ETF。假設一個經理人建立了一個具有15個因子的選股模型,並運用此模型選出得分最高的50檔個股(每季重新計算)建立一個指數,並依循該指數成立一檔基金。若參考前述的第一個定義,此基金可被視為被動式管理的基金;但若參考第二個定義,此基金則可被視為積極主動管理的基金。

同樣的,「被動式」也有二種不同的意義。被動式指的是一檔基金在發揮成本效益之餘,非由人為管理操作,且未包含市場趨勢觀點,而僅是亦步亦趨的追蹤一個基準指數。由於被動式管理的投資組合,幾乎與其所追蹤的指數相同,因此這類型基金並不會反映經理人對市場趨勢的判斷。如同主動式管理一樣,被動式會被賦予提供優於預期表現的期望。

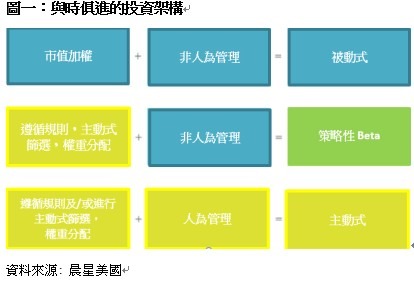

過去只有被動或主動,現在已衍生出被動式、策略型Beta、主動式三種不同的投資架構(參圖一)。(策略型Beta常被稱為Smart Beta)

被動式管理基金會持有其追蹤指數中的所有成分股,除非如上述所提,被動式管理基金,會為了降低投資成本而篩選標的。不過,有些因素會造成一檔基金無法被納入被動式管理基金之列,即便這些因素不被視為主動式管理基金的條件。比方說,一個縮小投資範圍的量化篩選,甚或僅是偶爾進行量化篩選與再平衡,都能讓一檔基金從被動式管理基金的名單中剔除。即始追蹤一個成份股權重一致的指數,也能讓該檔基金從被動式管理基金名單中移除。

被動式管理基金的條件相當嚴明,然策略型Beta基金的限制不僅相對較少,且會反映經理人對市場的趨勢觀察。策略型Beta發行者建構足以反映他們投資觀點的指數。惟投資觀點可以是中性的;或如前舉例的,追蹤一個包含15個因子之選股模型所建立的指數,積極反映其投資觀點。不論何種方式,基金公司都能將其理念落實到策略型 Beta基金之中。

另方面,雖然依據一個指數建構一檔基金,是策略型Beta的必要條件,但仍不足夠;該檔基金必須持續追蹤該指數。乍聽之下,顯而易見的那是被動式管理基金會採行的方式。然實務中,並非一直如此。以美國的一家基金公司為例,經由人為判斷後,將所追蹤的指數中部分標的,從投資組合中剔除,但並未持續追蹤其指數,乃至於該基金無法被晨星視為策略式Beta基金,而被歸納為主動式管理基金。

主動式管理基金就是第三種架構。這類型基金在建立初始之時,會配置不同的投資比重,並持續進行管理。管理方式可以是依循人為判斷,也可以是嚴謹的程式管理;畢竟,電腦程式也可被視為一種管理方式。

之前簡述的流程圖會與時俱進。儘管主動式已從中間的方格中移除,以至於它無法再被用來形容一檔基金的日常管理行為,我們仍能在不同的地方見到主動式一詞被廣泛運用。同樣的,策略型Beta基金與主動式管理基金皆具有別於被動式管理基金的特徵,乃至於同被歸為主動式管理基金。

總之,投資人要一步一步來,如果這篇文章能幫助投資人判斷這些常見的金融名詞,那麼就達到Rekenthaler的目的了。

(本文由晨星美國撰寫,晨星台灣編譯)

c2016晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

上一篇

下一篇