鉅亨網新聞中心

當前外匯占款不斷下降,央行更多采取再貸款投放對沖,這使得央行獲得主動投放基礎貨幣能力,可以真正建立貨幣政策操作利率—銀行間資金利率—貸款利率—實體經濟融資成本的有效傳導,從而有助於在利率市場化之后實現整個利率體系的有效定價。

但是當前的公開市場操作利率偏高,未來再貸款操作利率有望下調,而近期下調MLF操作利率已經透露了這個政策意圖。?

近日,一份關於流動性管理座談會的紀要引發市場熱議,因為該紀要尚未得到官方權威認可,因此筆者並不對紀要本身做過多演繹和分析,但是該紀要提出的幾個重要的問題,值得進一步研究。?

降準是人民幣貶值的主要原因嗎?

我們知道,降低準備金率會帶來銀行間資金面的寬鬆,有助於推動利率水平的下降,進而降低持有本幣的收益,或者降低做空本幣的成本,根據利率平價公式,這會推動本幣貶值。

但是上述邏輯鏈條的成立是需要前提條件的,主要是兩方面,一是利率和匯率市場的參與者要足夠多元化,二是利率和匯率的定價要充分市場化。這兩個前提在境內人民幣匯率市場並不具備,目前銀行間匯率和債券市場並未向大部分境外機構開放,而且人民幣利率和匯率市場化也沒有最終完成。

因此當降準帶來銀行間流動性寬鬆的時候,境內金融機構並沒有動力來增持外幣資產抑或是做空人民幣,因此並無確切證據顯示降準是造成本輪人民幣貶值的主要原因。

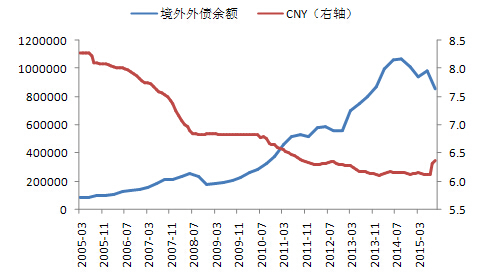

圖:境外外債余額及結構(單位:百萬美元)?

來源:BIS、WIND

如果我們觀察BIS公布的中國境內的境外外債余額變化,可以看到自2008年次貸危機后,美國為了刺激經濟復甦開啟“QE”,極大壓低了境外外幣融資成本,大量境內外機構進行“借美元等外幣,投人民幣資產”的套息套匯模式,中國的境外外債余額開始迅速走高。

2014年四季度,美聯儲宣布退出“QE”,美元開始走強,境內外機構開始調整負債幣種結構,並開始對人民幣匯率帶來壓力。“811”匯改后,人民幣貶值速度有所加快,BIS最新數據也顯示,2015年三季度,中國的境外外債余額出現了大幅回落(環比二季度下降1295億美元),反映出境內外機構調整負債幣種結構的速度有所加快。

2016年元旦后,居民購匯的額度重新打開,居民購匯疊加機構調整負債幣種結構的雙重壓力,是元旦后人民幣貶值壓力如此之大的主要原因。筆者認為,當前居民購匯的最大沖擊時點已經過去,匯率有望在當前水平上短期企穩,下一個觀測人民幣匯率的重要時間視窗是美聯儲3月份的議息會議,因為美聯儲存在3月份議息會議上加息的可能,美聯儲的第二次加息將進一步確認美聯儲加息周期的開啟,並收緊美元流動性,而這將給人民幣帶來新的壓力。

既然降準並不是人民幣貶值的主要原因,那么專門提到“降準的政策信號過於強”、“要高度關注人民幣匯率的穩定”的原因何在呢?筆者認為,此處關注的重點可能在於離岸人民幣(CNH)市場,因為CNH市場參與者非常多元,且不受監管,對政策的敏感性更強,當前CNH市場終於趨於穩定,CNY—CNH價差收斂,監管當局可能避免因為降準而對CNH市場帶來太多擾動。?

僅降準不利於管理宏觀金融杠桿風險

2015年大部分月份,中央銀行外匯占款都出現減少,其中12月環比減少7082元,這會直接減少基礎貨幣,並收縮整個金融體系的流動性。降準是對沖金融體系收縮的手段之一,其方式是通過降低法定準備金率,提高基礎貨幣的派生貨幣能力,即提高貨幣乘數。

我們一般用貨幣乘數來衡量一個金融體系的宏觀杠桿風險,如果畫出當前的貨幣乘數,就會發現2015年底,貨幣乘數已經超過4.9,達到歷史最高位,因此如果我們換個角度,從宏觀金融杠桿風險的視角來認識降準問題,就會發現,當前更重要的可能是做大基礎貨幣的基數,而不是僅僅放大乘數。

圖:修正貨幣乘數?

數據來源:WIND

注:修正貨幣乘數=M2 /(基礎貨幣+央票發行)?

價格型貨幣政策調控框架正式運行

因此目前央行更多采用再貸款投放來對沖外匯占款下降造成的貨幣體系收縮,兩者的差別在哪兒呢?我們用T賬戶分別展示如下:

外匯占款帶來貨幣投放,分兩步走

STEP 1(居民向銀行結匯,美元兌人民幣匯率按1:6模擬)

銀行體系 | |

資?? 產 | 負?? 債 |

外匯??????????????? +100美元 | |

STEP 2(銀行向央行售匯,美元兌人民幣匯率按1:6模擬)

銀行體系 | |

資?? 產 | 負?? 債 |

準備金??????????? +600人民幣 | |

中央銀行 | |

資?? 產 | 負?? 債 |

外匯??????????????? +100美元 | 準備金??????????? +600人民幣 |

再貸款投放,一步到位

銀行體系 | |

資?? 產 | 負?? 債 |

準備金??????????? +600人民幣 | 對中央銀行負債??? +600人民幣 |

中央銀行 | |

資?? 產 | 負?? 債 |

對其他存款性公司債權?? +600人民幣 | 準備金??????????? +600人民幣 |

通過T賬戶展示,我們發現再貸款投放和外匯占款投放的區別主要在:

外匯占款投放屬於央行被動投放。居民首先向銀行結匯形成存款,然后銀行向央行售匯形成準備金,央行無法掌握居民結匯的意愿和規模。過去中國出口增長強勁,貿易和金融賬戶長期雙順差,居民結匯意愿強烈,央行被動投放大量貨幣,因此過去的貨幣政策調控框架是數量型為主。

而再貸款投放屬於央行主動投放。央行可以自主選擇再貸款的方式、抵押品、規模、利率、期限等,從而決定銀行獲得準備金的規模和邊際負債成本。

只有央行獲得主動投放基礎貨幣能力,才能真正建立貨幣政策操作利率—銀行間資金利率—貸款利率—實體經濟融資成本的有效傳導,從而有助於在利率市場化之后實現整個利率體系的有效定價。

但是近期的錢荒在一定程度上反映了銀行體系尚未適應央行貨幣政策調控框架的轉變,紀要中提到“從上半個月情況開看,整體信貸投放進度偏快,已經超過1.7萬億元”,因為信貸的過快投放,會加快存款的派生,從而增加繳存準備金的基數,進而減少超額準備金,加劇銀行間流動性緊張。紀要內容顯示,央行借此機會對利率走廊的上限進行了實際測試,筆者相信有銀行不得不以上限利率價格從央行處獲得了流動性支援,當然此利率水平具有一定的懲罰性。

今年央行將引入“宏觀審慎評估體系”(MPA)對銀行業金融機構進行評估,廣義信貸投放是重要的評估指標,廣義信貸投放過快會使得MPA評級下調,從而使得利率上限再增加100bp,這樣央行就可以借助政策利率價格來逐步調控廣義信貸規模。

未來隨著外匯占款的繼續下降,價格型貨幣政策調控框架不斷完善,央行公開市場操作利率和銀行間資金利率將成為整個金融體系的核心變量。但是筆者認為,當前的公開市場操作利率偏高,比如六個月MLF操作利率為3.0%,與十年期國開債利率相當,這種利率曲線明顯偏平,未來公開市場操作利率有望下調,而近期下調MLF操作利率已經透露了這個政策意圖。

(作者為金融監管政策研究院首席宏觀分析師,現就職於招商銀行金融市場部)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。

上一篇

下一篇