90后為啥攢不到錢?送給年輕人的花錢法則

鉅亨網新聞中心 2015-09-22 09:28

只要不是富二代,從一無所有開始打拼,剛出校門的那幾年都要從窮中走過來。掙得本來不多,稀里糊涂就花完了,看起來離變有錢遙遙無期啊。所以我們就要找到沒錢的原因,理出留下錢的辦法,從此不做沒錢君。

90后妹子們攢不下錢的原因無非下面幾種:

1. 賺得不多,儲蓄更少。

剛出校門收入還不太多,這個時候隨便吃吃喝喝,付個房租就感覺促襟見肘了,能攢下的錢非常有限,攢不下錢更說不上取得投資收益,就會出現月月光的循環。

2. 預期太好,享受太早。

剛工作不久就養成了泡咖啡館的習慣,工作兩年想著貸款買車,衣服、化妝品講究品牌了……諸如此類提高生活品質的做法,也是年輕時攢不下錢的原因。

3. 沒有規劃,花錢隨興。

花錢沒計劃,小錢不算計,在收入有限的情況下往往是既沒有得到奢侈的享受,也沒有存下資本,錢莫名其妙就花完了。

肯定會有妹子說,年輕的時候不吃好點、穿好點、漂亮點,多認識人,來一場說走就走的旅行,到老了有錢有閑,卻身體不行,啥也干不成多虧。所以,消費就要趁年輕啊。

確實,省錢不能變成小氣鬼,也不能因此束縛了自己的手腳,啥都不敢嘗試,但我們要合理地花錢,心里有譜兒地花,花錢的同時還能存下發展的資本。

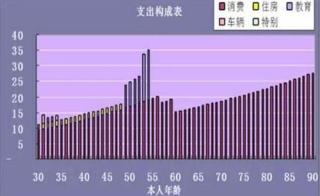

一張圖教會你如何花錢

人一生要花的錢也是有規律的,這個規律告訴我們的就是:不能花到人還在,錢沒了的境界。

因為一生的支出規律是基本可以模擬的,我們可以發現:第一個支出高峰期是30歲~35歲,這一階段的主要指出是成家立室;第二個高峰期是50歲左右,上有老下有小,年幼的孩子長大外出求學、父母進入老年;第三個高峰是漫長的養老考驗。

對於普通人來說,花錢有一些避不開的羈絆:年輕的時候沒收入,求學和生活的錢由父母出,年紀大了也必然要把錢花在子女身上;60歲以后,收入來源減少,如果沒存購三十年的養老金,就需要子女的支援,相反如果我們老了還能養活自己,那子女在中年時的壓力就會小很多。

她理財獨創了一個專業名詞,叫“家庭收支替代規律”。以你這一代人為參照標準,上下各一代人,共三代人的收支情況互為因果,決定了你能花多少錢。如果上一代的積累很多,30歲的人買房、買車的消費壓力就會小;如果下一代的收入高,退休后30年的生命質量就會高。反之,上一代的壓力也可能會傳導到第三代。不是只考慮時間或者只考慮自己就可以放心花錢的。

在各種排列組合中:藍色的組合對你這一代最有利;而黃色的組合對你最不利。

最左側組合:富人是這么造就的。

最右側組合:苦逼的一生。(純屬玩笑,不要對號入座哦!)

這就是關於支出的全部真諦。看看自己處於哪個位置,又在超哪個方向運動?這樣,你就知道該怎么花錢了。

送上給年輕女生的花錢法則:

1. 像男人一樣花錢。需要什么買什么,目不斜視法,不要走走逛逛、浪費時間又消磨金錢。

2. 為健康和快樂花錢,回報比花在服飾和美容上的更高。

3. 別太早為享受花錢,吃點兒苦、繞點兒道以后才能把錢花到刀刃上。

4. 花錢買資產,別買折舊,生命只有3個月的東東三個月后再做決定吧。

5. 不要根據經濟環境花錢。大環境好就敢花錢、敢負債,美國人民已經拿他們的人生證明了這經驗不好用。

最後,再奉上“月光族小白收支大作戰”:

假設你的月收入只有3500元,而且又是一個標準的月光族。千萬不要氣餒,只要按照老班的收支規劃,小日子照樣可以過得很好。

首先把工資分成五份:第一份900元(大約月收入的25%),第二份500元(大約月收入的15%),第三份250元(大約月收入的7%),第四份300元(大約月收入的8%),第五份750元(大約月收入的22%),第六分800元(大約23%)。

第一份的900元用來當生活費:這么少的生活費每天只能分到30元,早餐一個雞蛋、一個面包、一杯豆漿;中餐一份快餐,一個水果;晚餐自己開個小灶,煮點飯,加倆菜,睡前一杯牛奶。這樣一個月的伙食大概是800-900元。如果你還年輕,身體暫時沒有太多問題,這樣的食譜夠你數年內不會有健康問題。

第二份的500元用來交朋友:電話費可以用掉100元,交通就坐公交車吧,每月用掉100元,每月請客兩次,每次150元。但你不能隨隨便便請人吃飯,要記住,要請比你更有思想的人,比你更有錢的人,和你需要感激的人。每個月堅持請客,一年下來,你的朋友圈應該已經為你產生價值了。你的聲望、影響力正在提升,形象好又大方。

第三份的250元用來學習:每個月可以有50元用來買書,錢不多,買來的書一定要認真閱讀。看完后還要把它變成自己的語言講給別人聽,與人分享可以提高信用度和親和力。另外的200元存起來,每年參加一次培訓,等收入高一些了,或者有額外的積蓄,就參加更高級的培訓。參加好的培訓既可以結交志同道合的朋友,又可以學習平時難以領悟的知識。

第四份的300元用於旅遊:一年至少獎勵資金外出旅遊一次,生命的成長來自不斷歷練,每年都出門,幾年下來會收獲很多美好的回憶,而這些經歷也會成為好好工作的動力,能讓你變得更加熱情、更加有能量。

第五份的750元用來投資:先買一份意外險(通常都比較便宜),然后可以買基金,也可以去炒股,或者等攢夠了一定資金去做銀行理財。當然,投資是需要學習和堅持的,趁年輕理財在未來一定會獲得更豐滿的收益。

第六份的800元用來租房:這些錢在一線城市可能只有租床位,在三四線小城就能租到不錯的單間了。反正年輕,收入不多的情況就酌情選擇吧。居大不易,改善居住條件就要靠自己一步步拼搏了。

好了,學到這里再說自己沒錢可就不行啦,趕緊攢起來吧。

盡管已經21世紀了,還是有不少小伙伴兒生活在沒錢的水深火熱中。有錢人高唱著:“我窮得就剩下錢啦!”其實是真沒體會過窮的艱辛滋味。沒錢,讓人缺乏安全感終日生活在惴惴中;沒錢,當家庭遭遇挫折就再也沒有從容;沒錢,還讓人只能低身俯就選擇眼前的目標。

這么多沒錢帶來的艱辛故事,我們該怎么奮力拼搏、一舉摘掉窮帽子呢?本期周刊就是關於“拯救沒錢君”集錦。有窮困帶給人的心酸往事,也有困境中成功逆襲的真實案例,最後是誠意奉上的“拯救月光族寶典”,告訴你花錢的實質和規劃的方法。

老話講:莫欺少年窮。年輕就有時間、有力氣,年輕就有機會、有希望。畢竟新時代了,如果一直窮下去,那就是你自己的錯!

(機構來源:她理財網 作者:班主任來了)

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇