Timothy Strauts

市場中存在著許多不同類型的新興市場債券。

我們觀察到近幾年來新興市場債券型ETF有越來越受到投資人歡迎的趨勢,美國市場的新興市場債券型ETF合計就有超過90億美元的資產規模。在這樣的趨勢下,新興市場債券型ETF的種類也開始變多,其所著重投資的標的與風險也截然不同。

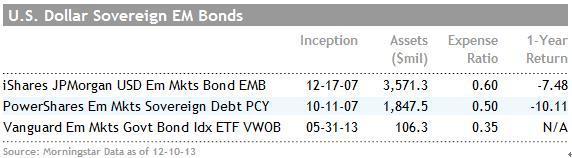

在新興市場債券的領域中,以美元計價的新興國家政府債券是歷史最為悠久的類型。當新興國家在1990年代初期開始發行債券時,為了要吸引投資人的興趣,這些國家皆選擇發行以美元計價的債券。隨著時間的過去,投資人對新興市場債券的接受度變得越來越高,而新興國家所發行政府債券的平均到期期間也逐漸增加為10至20年。在ETF市場中,著重投資於該類型債券的ETF之平均存續期高達7至9年,因此倘若利率大幅攀升,這些存續期間較長的債券便可能會受到較大的衝擊,而出現大幅波動及下跌走勢。

在著重投資於新興國家政府債券的ETF當中,iShares JPMorgan USD Emerging Markets Bond (EMB)與PowerShares Emerging Markets Sovereign Debt (PCY)這兩檔ETF成立最早,其資產規模也最大。在所有新興市場債券型ETF中,這兩檔ETF的資產規模所佔的比重合計達到56%。

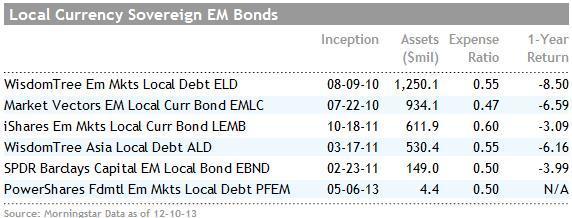

到2000年代初期,以新興國家當地貨幣計價的新興市場債券開始出現在市場上。隨著新興市場的逐漸發展,新興國家開始發行以當地貨幣計價的債券,這樣一來,這些國家便能避免匯率市場波動的風險。由於以當地貨幣計價的新興市場債券投資人已承受了匯率波動的風險,因此這類型債券的利率風險較低,其平均到期期間約為5至10年。此外,以當地貨幣計價的新興市場債券之發行國通常會具有較高的信用評級。

由於當地貨幣新興市場主權債券的到期期間較短、信用評級較高,對尋求較高殖利率、信用風險較低的投資人而言,該類型債券具有一定程度的吸引力。然而,投資人仍需留意的是,在市場恐慌情緒增加,導致美元大幅升值的情況下,當地貨幣債券可能會大幅震盪並出現下跌走勢。不過,對耐心的長期投資人而言,這部份的影響應會較小,因為匯率可能會逐步回歸至原本的長期走勢,因此短期的貨幣匯率損失是暫時性的。

新興市場公司債券大部分皆以美元計價。基本上,以當地貨幣計價的新興市場公司債券市場非常小也缺乏流動性,因此所有的新興市場公司債券型ETF皆僅投資於以美元計價的新興市場公司債券。在新興市場公司債中,絕大部分是像巴西石油公司Petrobras (PBR)、鐵礦石生產和出口商Vale (VALE) 等跨國公司所發行的債券。這類型債券的到期期限通常介於5至10年,而當地貨幣新興市場公司債券型ETF的殖利率與以美元計價的新興國家政府債券型ETF相近似。對於尋求較高殖利率、利率風險較低或美元曝險部位的投資人而言,該類型債券會是不錯的投資選擇。至於高收益型ETF,則只適合願意承受更高波動性,以換取較佳報酬的投資人。

點心債券指的是在香港交易的人民幣計價債券,這類型債券的發行機構為中國或中國以外的公司或國家政府,非中國投資人也能夠申購。事實上,中國大力推廣人民幣國際化是促使點心債出現在市場上的部份原因。目前點心債券的市場非常小,流通在外的債券餘額總計為500億美元。儘管如此,隨著投資人對人民幣的投資需求日益增加,市場對點心債券的需求也相當強勁。因此,相較於中國內地的人民幣債券,點心債券的債信利差較小,其殖利率也較低。

投資人應留意的是,點心債券的計價貨幣為離岸人民幣(貨幣代碼為CNH)而非境內人民幣(貨幣代碼為CNY)。CNH以及CNY走勢基本上是一致的,但由於這兩者在不同的市場上交易,因此仍有可能會因各自市場供需的不同,而出現偏離的走勢。

上一篇

下一篇