〈鉅亨主筆室〉漲!漲!漲!再漲吧!

鉅亨網總主筆 邱志昌博士

壹、前言

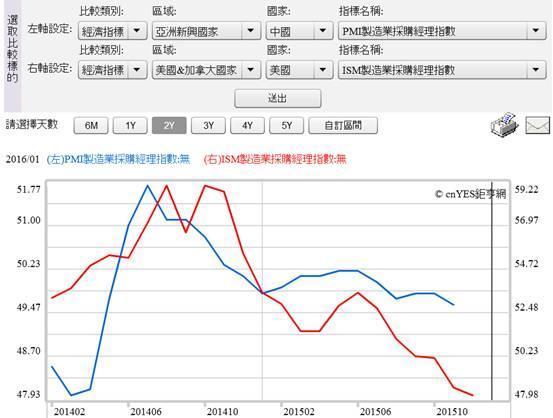

(圖一:中美製造業採經理人指數曲線圖,鉅亨網指標)

什麼叫「黑天鵝」事件?本文彙總各方論述出幾項成立要件:無法預知、無預警發生、前所未有巨變、傷害與損失顯著。以這樣廣泛定義,現在當下所有經濟學家、官員、財金專家可想到的預期事變危機,多不是黑天鵝。通貨緊縮(Deflation)不是黑天鵝,現在經濟與財金業誰不知道「通縮」?生產過剩(Oversupply)也不是,當今產業界誰不知道「庫存」?中國與美國製造業PMI與ISM指數,為何皆掉到50%以下爬不起來?因為廠商庫存產品,就是「存貨」(Inventory)還沒賣光?有安全以上的庫存,當然就不會有積極生產行為,就不會有起跌回升的PMI與ISM指數,如圖一。

貳、現在你、我可以想到的危機與風險已經多不是黑天鵝了!!!

本文主觀認為,中國大陸經濟硬著陸(Hard Landing),不是黑天鵝事件。因為這是自2010年國際投資銀行,已經一想再想;避險與對沖基金垂涎已久、夢寐以求的大好套利機會。早在2010年時,不就有投資銀行經濟學家,對著中國金融市場吶喊「完美風暴」?這種風暴發生了?2015年底至今2016年初,離岸人民幣(以下皆稱:CNH)與在岸人民幣(以下皆稱:CNY)的套利風潮,延伸到對港幣聯繫匯率狙擊,多是避險或對沖基金(Hedge Fund)大展身手大好機會?

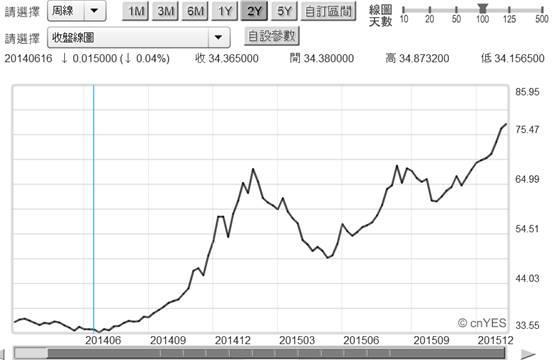

(圖二:美元兌換人民幣日曲線圖,鉅亨網首頁)

由圖二可見,美元兌換人民幣匯價,在2016年1月7日結束貶值波段。我們來好好算計一下,對沖基金套到利頭了?人民幣兌換美元,由2015年10月30日6.318兌換1美元,貶值到近期6.6兌換1美元;貶值幅度為4.46%。就短期套利策略而言,這種幅度看似的確存在可套利空間;但問題是在這段期間中,人民銀行與香港金融局拉高了CNH隔夜拆款利率;最高時曾達8.0%以上。換言之,若投資者非以守株待兔策略,要賺取這段套利價差;這難道不只會是紙上談兵?空頭空歡喜一場?這就是完美風暴??這也未免太「小兒科」了吧!

不管當下股票市場是長、或短、或中空;市場不變道理就是,供給與需求雙方不斷「纏鬥」。當供給大於需求時,廠商對成交價格必需讓步才能出售;當需求大於供給後,消費者必需追價才會買到。這種循環起落不斷上演,從來沒有改變過。越是開放自由市場,這種循環現象越發顯著。早在1776年3月9日,英國經濟學家亞當斯密斯(Adam Smith),著作「國富論」(The Wealth of Nations),闡述自由貿易對經濟有「絕對利益」(Absolute Benefits),也是資本主義濫觴。亞當斯密斯提出,價格是由「那一隻看不見的手」(Invisible Hands)決定開始;就不斷地驗證,只要讓供需雙方擴大運行空間,這種失衡、均衡的循環起落就會不斷上演。在早期個體(Micro)或總體(Macro)經濟學、及財務理論、金融市場,諸多假說、理論多將「均衡」(Equilibrium),視為是市場供需雙方基本的「必然」(Surely)。但在實際市場行為中,失衡(Disequilibrium)也是常態。陪媽媽、女朋友或太太去過菜市場?與賣菜的阿姨、奶奶、大叔、大嬸交手過?殺過價、討到便宜了?討價與還價就是經濟學的失衡過程;那就是「失衡」,那均衡?就是成交!

[NT:PAGE=$]

不要過度反應(Over Reaction),近期全球股市多在為通貨緊縮、低度成長乃至衰退預期等做回檔與修正;但由於速度與短期幅度顯著,因此引發多數投資機構、或是市場投資人驚恐。部份官員與專家學者,語不驚人可能就不想罷手,提出一大群「黑天鵝假說;使全球金融市場中大、小、公、母黑天鵝滿天飛,讓人恐慌到極點。其實凡商品或市場,就多有供給與需求行為,均衡雖是偶然、但也是會有失衡後的必然。縱使失衡是常態,但絕對不會沒有均衡現象出現。就與當下天候氣溫現象一樣;根據全球媒體報導,2015年物理與氣象學界,最讓平凡百姓最為孰悉的是「暖冬」。只有暖冬?拜託看看農民曆?在2015年第三季出爐的農民曆,早就將2016年1月6日標記為「小寒」、2016年1月20日為「大寒」。當前氣候變遷預測,硬是將「聖嬰現象」套在民眾頭上,讓民眾認為今年「我倆沒有冷冬」,完全漠視中國傳統農民曆智慧。不會沒有冬天;在日月星辰循環歷程,一定會有春、夏、秋、冬循環;有市場就會有那雙看不見雙手,不斷在供給大於需求,或是需求大於供給下反覆調整;不要被黑天鵝假說嚇壞了。依照黑天鵝假說定義,現在所有的「黑天鵝事件」、多不是未來的黑天鵝。

(圖三:俄羅斯貨幣盧布的周曲線圖,鉅亨網首頁 )

沙烏地阿拉伯想要與美元脫鉤?這是黑天鵝事件?不要忘記上一次二次油價危機中,OPEC想將以美元計價的石油,改以用歐元計價;這次不也一樣翻版?而中國硬著陸的危機?這在全球財金市場中已經是「陳腔濫調」;快要沒「市場」了。美國的TPP會告吹?TPP是否會告吹那不是美國利益,但是打開你家農產品市場,進入亞洲國家汽車市場,叫你不要干預匯市;要求出口到美國的新興國家匯率要升值,那是美國的產業與人民利益;這些不管TPP會不會告吹,它多是會發生的。俄羅斯盧布急貶是黑天鵝?愛說笑啦。2014年第一季,俄羅斯為了烏克蘭親歐元區,以公民投票方式拿下克里米亞半島,被美國老大哥與歐盟聯手經濟制裁。普丁總統為何要「代替美國出征」,在敘利亞內戰中搏命演出?普丁已經犧牲了兩架民航機中,俄羅斯與多國民眾寶貴生命了,他是瘋了?理性預期學派邏輯告訴我們,2016年下半年美國與歐盟會將可能討論,解除對俄羅斯經濟制裁。我們預見的是2016年底前,盧布匯價上揚的白天鵝,不是現在匯率大貶的黑天鵝。

叁、避險基金大師索羅斯說:中國有能力處理經濟硬著陸!

全球金融界每年初有兩大經濟論壇,一為香港「亞洲金融論壇」(以下簡稱:AFF),一為瑞士達沃斯「世界經濟論壇」(WEF,World Economic Forum)。近兩年以來,無論是AFF或是WEF主要講者,多數度提出中國信用危機與經濟崩潰;其中的說法以具有避險基金大師,即索羅斯在WEF兩年來的一貫說法最受矚目。這位超級對沖基金常勝軍於2015與今年,WEF中多提到中國經濟硬著陸風險;但不管索羅斯或是AFF論者多一致認為,中國有能力處理自己經濟與金融問題。2015年AFF中,國際貨幣基金(以下皆稱:IMF)經濟學家也如是說。本文發現,其中原因是因中國對金融市場改革,企圖心強、但姿態小心謹慎、政策縝密。

也就在2016年1月19日,IMF再次下修2016年全球經濟成長(以下皆稱:GDP)預測值,由全年3.6%成長率下修為3.4%。華爾街日報報導該項訊息時,還以「危機經濟」形容當前全球經濟情勢;而在IMF經濟預測報告中,下修最為顯著的是「新興市場」(Emerging Markets)經濟成長。根據維基百科定義,新興市場定義是相對西歐、美國與日本及紐西蘭等這些國家,其工業化程度不高、人均所得在中下等分位數(Deciles)以下、股票總市值佔GDP較小經濟體。維基百科說,根據投資銀行摩根史坦利公司,在2010年中對新興市場範圍羅列,被稱之為新興市場國家或地區為:巴西、智利、中國、哥倫比亞、捷克、埃及、匈牙利、印度、印尼、馬來西亞、墨西哥、摩洛哥、祕魯、菲律賓、波蘭、俄羅斯、南非、韓國、泰國、土耳其等國家。本文認為,IMF所定義的新興市場應不只是這些國家。且在上述這些國家中,最有爭議的是韓國;有部份國際經濟或金融組織,已將韓國歸列為開發國家。而另外值得注意的是中國大陸,因為它的實體經濟還在新興市場;製造業產出總值比重大於服務業,但中國貨幣人民幣、卻已於2015年12月被 IMF納入,成為「特別提款權」(以下皆稱:SDR)中組成貨幣;並將於2016年9月生效。

[NT:PAGE=$]

(圖四:全球國民生產毛額排序,Stock. Q org)

IMF是1944年7月由當時所謂;與德國、義大利及日本等「協約國家」,對抗的44個全球「同盟國」。這些國家在美國新罕布夏州(New Hampshire State)布列敦森林(Bretton Woos)旅館中,召開國際經濟貨幣金融會議;通過當時美國財政部所提「懷特協定」。懷特(Harry Dexter White)是當時美國財政部副部長,他擬出二次大戰後金融重建計畫。計畫核心是擬定:「國際復興開發銀行協定」、及「國際貨幣基金協定」。其中最重要一個組織,就是據此所成立的「國際貨幣基金」(IMF,International Monetary Fund);IMF正式運作於1945年12月27日。人民幣成為IMF的SDR組成貨幣前後,它的匯率制度將可能根據目前「管理浮動制度」(Dirty Floating System),再擴大浮動區間。由目前2%擴大為2.5%或2.75%、3%等,持續往「完全浮動」理想目標前進;最理想狀態就是沒有漲跌幅。2016年9月起SDR組成,將由美元、歐元、人民幣及英鎊、日圓所組成;人民幣組成比重為10.92%。換言之,未來在全球國際貿易收支、資本及金融帳支付中,每10元的交易至少有1.092元,是以人民幣做為支付貨幣。如果中國GDP不斷成長,或是商品、資本市場改革繼續;則人民幣使用量會增速。2020年時IMF的檢討會議將發現,人民幣在SDR所占有比重將需提升;SDR的組成每五年檢討一次,下一次就是2020年11月。

(圖五:中國上證股價指數周K線圖,鉅亨網首頁)

我們認為,人民幣要在SDR這五種貨幣中出人頭地、出類拔萃,最基本方針當然是維持GDP軟著陸。以圖四2014年中國GDP總值為10兆3,800億美元,去2015年已知有6.9%成長率,2015年的GDP總值為11.0962兆美元。若不依中國國務院、而以IMF估算,今2016年中國GDP成長率為6.3%,則全年GDP為11兆7,953億美元。若2017年預估成長率為6.0%,則其GDP總值為12兆5,030億美元。如預估2018年GDP成長率為5.8%,則其GDP總值為13兆2,282億美元。若2019年預估成長率為5.6%,則其GDP總值為13兆9,689億美元。如2020年預估成長率為5.5%,則GDP總值為14兆7,373億美元。如2021年預估為5.4%,則其GDP為15兆5,330億美元。以這種算法持續計算,則在動態分析法架構下,中國人民幣要以GDP總值,在 SDR貨幣中勝出並非易事。它一定會迅速進行金融改革;以金融服務業的產值取勝,那也必然隱含中國資本市場,未來改革開放將會日漸顯著。

[NT:PAGE=$]

肆、結論:金融資產價格對通縮過度修正將開始「均數復歸」!

(圖六:北海布侖特原油日曲線圖,鉅亨網期貨)

當IMF還認為,商品市場對油價過度反應後。在1月23日凌晨,本鉅亨網發布「48小時內油價狂漲21%」新聞,北海布侖特原油當天以32.18美元/桶收盤,最後單日大漲10.02%。本文主觀認為,這極有可能是自2014年6月16日,油價跳水崩跌後最顯著的「均數復歸」(Mean Reversion)信號。在通貨緊縮陰影下,長期有效需求榮景雖已不再回頭,油價不易迅速反彈到當時高峰期;但趨勢將由一跌再跌將可能轉為盤整格局。本文多次提過,油價是引伸性需求指標,油價可能底部價位出現;代表產業供給過剩情勢將緩和、不再惡化、或回頭改善。這也使得1月22日晚上,歐美股市大幅上揚;道瓊工業股價指數單日上揚210.83點,以16,093.51點收盤。本文期盼,全球股市有為者亦若是;全球商品市場的上揚,可帶動金融市場也漲!股價指數漲!再漲!以財富效果(Wealth Effect)造福所有眾生!(特別提醒:本文為財金專業學術研究分享,非金融市場投資建議書;不為任何引用本文,為商品行銷或投資之觀點與實際損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇