鉅亨網新聞中心

一、可交換債券即將進入投資者的視野

近期上交所、深交所相繼發布上市公司可交換公司債券業務實施細則,可交換公司債這種全新的金融品種將進入發行人和投資者視野。可交換債券的出現對中國證券市場是一次非常有意義的金融創新活動,不僅對解決限售股流通問題有現實意義,也對國內金融創新具有很深遠的意義。我們相信,隨著制度逐步完善,這一金融創新定會在證券市場發揮重要作用。從新一屆政府的金融改革推進速度來看,可交換公司債券的發行上市或已不遠。

二、可交換債券定義及特點

可交換公司債與可轉債類似,為投資者提供發行溢價、穩定利息以及正股上漲產生的換股溢價。可交換債券(exchangeable bond,簡稱eb)全稱為“可交換他公司股票的債券”,是指上市公司股份的持有者通過抵押其持有的股票給托管機構進而發行的公司債券,該債券的持有人在將來的某個時期內,能按照債券發行時約定的條件用持有的債券換取發債人抵押的上市公司股權。可交換債券是一種內嵌期權的金融衍生品,嚴格地可以說是可轉換債券的一種。

可交換債券和其轉股標的股分別屬於不同的發行人,一般來說可交換債券的發行人為控股母公司,而轉股標的的發行人則為上市子公司。可交換債券的標的為母公司所持有的子公司股票,為存量股,發行可交換債券一般並不增加其上市子公司的總股本,但在轉股后會降低母公司對子公司的持股比例。可交換債券給籌資者提供了一種低成本的融資工具。由於可交換債券給投資者一種轉換股票的權,其利率水平與同期限、同等信用評級的一般債券相比要低。因此即使可交換債券的轉換不成功,其發行人的還債成本也不高,對上市子公司也無影響。

三、可交換債券和可轉換債券比較

可交換債券相比於可轉換公司債券,有其相同之處,其要素與可轉換債券類似,也包括票面利率、期限、換股價格和換股比率、換股期等;對投資者來說,與持有標的上市公司的可轉換債券相同,投資價值與上市公司業績相關,且在約定期限內可以以約定的價格交換為標的股票。不同之處一是發債主體和償債主體不同,前者是上市公司的股東,后者是上市公司本身;二是所換股份的來源不同,前者是發行人持有的其他公司的股份,后者是發行人本身未來發行的新股。再者可轉換債券轉股會使發行人的總股本擴大,攤薄每股收益;可交換公司債券換股不會導致標的公司的總股本發生變化,也無攤薄收益的影響。

其優點是,可交換債券可以為發行人獲取低利成本融資的機會。由於債券還賦予了持有人標的股票的看漲期權,因此發行利率通常低於其他信用評級相當的固定收益品種。一般而言,可交換債券的轉股價均高於當前市場價,因此可交換債券實際上為發行人提供了溢價減持子公司股票的機會。例如,母公司希望轉讓其所持的子公司5%的普通股以換取現金,但目前股市較低迷,股價較低,通過發行可交換債券,一方面可以以較低的利率籌集所需資金,另一方面可以以一定的溢價比率賣出其子公司的普通股。與可轉債相比,可交換債券融資方式還有風險分散的優點,這使得可交換債券在發行時更容易受到投資者青睞。由於債券發行人和轉股標的的發行人不同,債券價值和股票價值並無直接關係。債券發行公司的業績下降、財務狀況惡化並不會同時導致債券價值或普通股價格的下跌,特別是當債券發行人和股票發行人分散於兩個不同的行業時,投資者的風險就更為分散。

四、近期可轉債收益率

可交換債收益率,可參照可轉債收益率,我們看看近2個月可轉債投資收益有多高,以三個轉債基金和三個轉債為例,讓你見識最近的行情和收益率。

近2個月來,典型的轉債基金的收益率及趨勢圖:

|

基金代碼 |

轉債基金簡稱 |

10月8日 |

12月8日 |

收益率 |

年化收益率 |

|

150144 |

銀華可轉債b |

1.195 |

2.407 |

101.42% |

304.27% |

|

150165 |

東吳可轉債b |

1.223 |

2.626 |

114.72% |

344.15% |

|

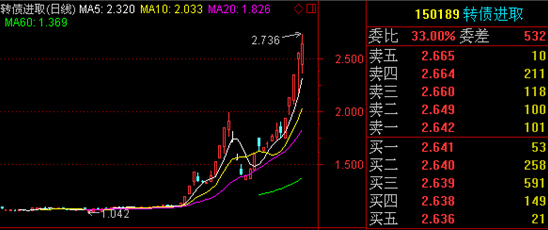

150189 |

招商可轉債b |

1.099 |

2.642 |

140.40% |

421.20% |

近2個月來,典型的轉債的收益率及趨勢圖:

|

債券代碼 |

轉債簡稱 |

10月8日 |

12月8日 |

收益率 |

年化收益率 |

|

113001 |

中行轉債 |

104.08 |

139.07 |

33.62% |

上一篇

下一篇