〈FinTech〉P2P搶銀行生意 利用網路平台 快速彈性取得資金

鉅亨網記者張旭宏 台北

FinTech紅火,徹底破壞整個金融服務體系,其中近期快速崛起的P2P(peer to peer lending)營運模式威脅傳統金融業最大,P2P是利用網路與平臺達到借貸的機制,藉由P2P的方式提供更快速且能彈性運用的資金,其中中小企業可利用FinTech解決方案增進資產與負債管理上的效率,進一步帶領中小企業升級。

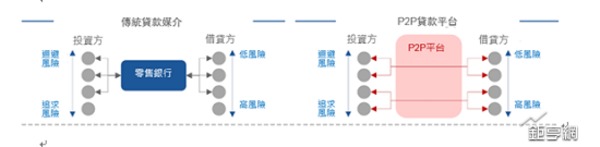

P2P利用網路與平臺達到借貸機制 平台協助媒合

所謂的P2P是利用網路與平臺達到借貸的機制,平台協助媒合,並把借貸過程中,資料與資金、合約、等程序全部在線上實現,過去銀行作為一個債權人的角色,審核適合的放款對象,進行放款業務,而P2P是利用網路的低成本和高效率,透過資料分技術,審核借款人信用,使用的資料不限於聯徵信用資料,更多的是取代網路上的信用評價或是社群資料。

成功P2P平台是擔任媒合的角色以及顧問角色,幫雙方分析需求與風險,透過高速效率賺取中介費用,這與過去銀行放款的模式大不相同,同時因為平台化,很容易再與當前的社群網路或是其他的支付生態系進行整合,活化資金流動與商品結合的可能性。

P2P最大優勢協助中小企業快速且彈性運用資金

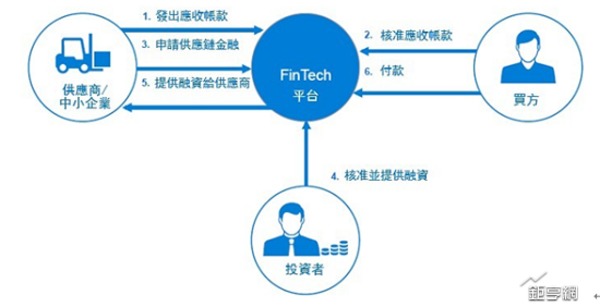

除個人外,P2P的最大的優勢就是協助中小企業更快速且能彈性運用的資金,利用FinTech解決方案增進資產與負債管理上的效率,提供更靈活的應收帳款與供應鏈融資,進一步帶領中小企業升級,包含應收帳款融資及供應鏈金融,其中應收帳款融資主要是以幫助中小企業更有彈性更容易的取得與管理營運資金,對中小企業資金取得的成本較高且需要接受長天期付款條件,銀行的傳統應收帳款承購業務將會大量流失。

舉例來說,2011年成立的MarketInvoice,是一個多邊平台,整合了雲端ERP,財務服務。因而中小企業也可以因此提升對自己財務的掌握度,也降低了投資者的風險。投資機構能透過MarketInoive平台得到中小企業的線上會計信用評估並投入資金,而當中小企業收到應收帳款時,可於24小時於MarketInvoice平台取得85%現金,反觀一般台灣銀行應收帳款承購業務需要14個工作天。

至於企業供應鏈金融,將核心企業及上下游中小企業聯繫在一起提供靈活運用的金融產品和服務的一種融資模式,供應鏈中的供應商以折扣來換取營運資金,買方以比較低的資金成本提供融資給供應商。核心企業可以優化其流動資金狀況,不用給中小企業供應商過度的財務壓力,實質降低採購成本。

舉例來說,鴻海積極布局金融服務業,過去一年在中國大陸成立約6家產業金融服務公司,為電子零部件供應商提供貸款和其他金融服務。在未來幾年內,鴻海計畫將貸款服務重新包裝成金融產品,直接銷售給投資者,其實也是幫鴻海的現金找出路,其中金融服務部門已進行超過10億元人民幣的交易及5億元人民幣的融資規模,到目前為止已為100多家零組件供應商提供融資服務。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇