姜超宏觀債券研究:15年慘淡收官,16年供給破局

鉅亨網新聞中心

|

15年慘淡收官,16年供給破局4季度經濟數據點評

2016年1月19日,國家統計局公布了2015年4季度及全年的經濟數據。其中4季度gdp同比增長6.8%,15年全年增速6.9%;15年固定資產投資增速10.0%,工業增加值增速6.1%,其中12月工業同比增速5.9%,社會消費品零售總額同比名義增長11.1%,扣除價格因素實際增長10.7%。

總體判斷:

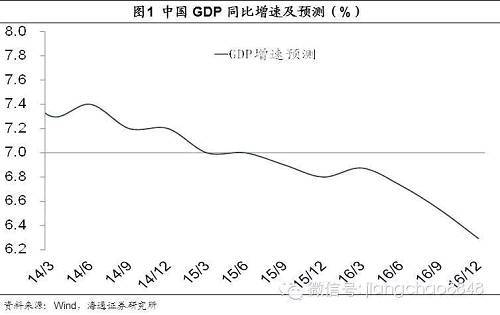

經濟增長:經濟再創新低,通縮風險未消。4季度gdp同比增速6.8%,創09年1季度以來新低,15年gdp增速6.9%,創90年以來新低,勉強完成“7%左右”年度增速目標。4季度gdp平減指數同比跌幅擴大至-0.79%,反映通縮風險依然未消。

結構分析:二產弱三產落,消費中流砥柱。從生產看,4季度第二產業對gdp累計同比的拉動為2.6%,而第三產業為4.0%,15年兩者差距保持在1.5個百分點左右。4季度第二產業增速微幅回升至6.1%,但依然偏低,第三產業增速回落至8.2%,年中以來股市成交萎縮的影響正在顯現。從支出看,15年消費對gdp增長的貢獻率高達66.4%,4季度三家馬車中,出口降幅收窄,投資依然低迷,消費領跑並成為主要支撐。

消費:整體平穩。12月消費增速小幅回落至11.1%,其中鄉村增速繼續快於城鎮,餐飲增速快於商品零售,網上零售繼續高增。必需品中,日用品小幅上升至16.3%,服裝回落至6.9%;可選品中,家電13.5%、汽車8.1%,均回落,家具、建筑裝潢均有較大幅度回升。9月底汽車購置稅減半政策推出后汽車類零售增速持續走高,而上半年地產銷售轉暖對家電、家具、建筑裝潢的提振作用也正在顯現。預測16年社消零售名義增速降至10.0%。

固定資產投資:投資整體低迷,基建地產拖累。15年固定資產投資增速再下臺階至10.0%,其中4季度增速低位反彈至9.3%,單月增速在10、11兩月持續回升之后,於12月回落至8.2%。4季度三大類投資中,制造業投資小幅回升,基建投資繼續下滑,房地產投資跌幅擴大。受地產銷量增速下滑、庫存持續偏高影響,地產新開工和拿地依然低迷。展望未來,傳統行業產能過剩和盈利持續下滑令制造業投資增速難有起色,人口紅利時代結束和庫存偏高令地產投資持續下滑,基建投資成為唯一抓手,但在地方債務規範的背景下,仍需大幅提升財政赤字率,緩解資金來源不足約束。預測16年投資增速或繼續下滑,固定資產投資增速降至6%,房地產投資增速降至-7%。

工業增加值:工業低位徘徊,汽車一枝獨秀。15年工業增加值增速6.1%,創99年以來新低。4季度工業增速低位走平為5.9%,其中12月增速回落至5.9%,印證發電量增速下滑並轉負。4季度主要工業品日均產量增速漲跌互現,其中汽車產量增速大幅回升並轉正,成為主要拉動。展望未來,傳統行業產能過剩仍待化解,而新一屆政府不搞強刺激,這意味著在產能出清之前工業增速仍將下滑。預測16年工業增速或降至5.8%。

經濟展望:經濟仍在尋底,供給改革破局。展望未來,15年2、3季度服務業持續高增長的景象或難重現,而工業投資仍將繼續下滑、拖累經濟,這意味著經濟下行壓力仍大、仍在尋底。預測16年gdp增速或降至6.6%。經濟持續走弱緣於工業化步入后期,亟需轉型升級、革故鼎新。15年底中央經濟工作會議提出五大任務,其中積極穩妥化解產能過剩首當其沖,並提出兼並收購、破產再就業等政策措施,彰顯決心。16年應降低對寬鬆貨幣政策的預期,通過供給側結構性改革推動傳統行業技術升級,在去產能、僵尸企業淘汰的過程中,逐漸激發新的增長活力。

以下是正文:

一、經濟增長:工業投資拖累,經濟再創新低

經濟增速繼續下滑,勉強完成年度目標。2015年4季度gdp同比增速下滑至6.8%,創09年1季度以來新低,環比增速下滑至1.6%。2015年gdp增速6.9%,創90年以來新低,勉強完成“7%左右”年度增速目標。

平減指數跌幅擴大,通縮風險依然未消。4季度gdp平減指數同比增長-0.79%,較3季度跌幅擴大。4季度cpi同比徘徊在1.5%左右,ppi低位企穩在-5.9%,綜合來看通縮風險依然未消。

外需仍弱投資低迷,消費成為主要支撐。從支出法看,統計局披露2015年“全年最終消費支出對國內生產總值增長的貢獻率為66.4%,比上年提高15.4個百分點”,即消費對gdp累計同比的拉動為4.6%。而從4季度三駕馬車名義增速走勢看:受益於人民幣貶值,出口降幅略收窄;受基建、地產下滑拖累,投資增速依然低迷;消費增速繼續回升,領跑三駕馬車,並成為主要支撐。

工業增速低位持平,服務業終回歸常態。從生產法看,4季度第二產業對gdp累計同比的拉動由3季度的2.5%升至2.6%,而第三產業的拉動由3季度的4.1%降至4.0%。14年以來,第三產業對gdp同比的拉動超越第二產業,15年兩者差距保持在1.5個百分點左右。從增速上看,第二產業增速由3季度的5.8%回升至6.1%,其中占比最大的工業,4季度增速低位持平為5.9%。而第三產業增速由8.6%回落至8.2%,回歸常態,表明年中股市暴跌、下半年成交萎縮的影響正在顯現。

二、消費:整體平穩

消費增速小幅回落。12月社消名義增速11.1%。實際增速10.7%,限額以上增速8.6%,均較11月小幅回落。

消費結構趨勢未變。按經營單位所在地劃分,鄉村增速繼續快於城鎮;按消費類型分,餐飲增速快於商品零售,但差距收窄;網上零售繼續高增。

通訊回落石油殿后。通訊器材增速從12.2%大幅回落至3.9%,石油及制品降幅收窄至-2.6%,繼續墊后。

必需、可選漲跌互現。必需品中,日用品小幅上升至16.3%,服裝回落至6.9%;可選品中,家電13.5%、汽車8.1%,均回落,家具、建筑裝潢均有較大幅度回升。

消費整體平穩。12月消費增速雖小幅回落,仍是經濟中流砥柱。9月底汽車購置稅減半政策推出后汽車類零售增速持續走高,而上半年地產銷售轉暖對家電、家具、建筑裝潢的提振作用也正在顯現。預測16年社消零售名義增速降至10.0%。

三、固定資產投資:投資整體低迷,基建地產拖累

15年4季度固定資產投資增速低位反彈,12月增速再度回落。15年固定資產投資增速再下臺階至10.0%,其中4季度固定資產投資同比增速9.3%,較3季度反彈0.6個百分點,但仍處低位,也低於1、2季度增速。而從單月增速看,反彈主因10、11兩月增速回升,而12月當月增速則回落至8.2%。

15年4季度中央項目投資繼續上升,地方項目投資低位波動。4季度中央項目投資單季同比增速從3季度的2.4%繼續上升至6.8%,其中12月增速激增至24.1%。地方項目投資單季同比增速9.0%,與3季度的8.9%基本持平,但單月增速波動較大,11月沖高至11.9%后,12月回落至5.6%。

15年4季度民間投資增速回落,占比下滑。15年民間投資增速10.1%,較前3季度回落0.3個百分點,與固定資產投資累計增速0.3%的回落幅度相一致。2015年民間投資占全國固定資產投資的比重為64.2%,較3季度末的64.8%繼續回落。

15年4季度投資的資金來源增速反彈回升。15年固定資產投資到位資金同比增速7.7%,較3季度末的6.8%小幅回升。其中:國家預算資金、國內貸款和利用外資增速均回落,自籌資金增速回升。

15年4季度制造業投資增速低位反彈,12月增速再度回落。4季度制造業投資同比增速由3季度的6.3%回升7.5%,其中10月、11月增速反彈回升,12月大幅回落至4.9%,僅略高於8月4.6%的歷史低位。當前制造業仍受困於產能過剩和盈利低迷,投資意愿依然偏弱。

4季度工業分行業投資增速漲跌互現。制造業中,4季度與3季度相比,偏上游原材料的非金屬礦、有色金屬投資增速均下滑,黑色金屬降幅略收窄;偏中游加工組裝的通用設備、專用設備投資增速回升,而鐵路船舶航空航天、電氣機械和計算機通信電子增速均回落;偏下游的汽車制造業因受益於9月底汽車購置稅減免政策,投資增速顯著上升。4季度,采礦業投資較3季度跌幅擴大,公用事業中的電力熱力燃氣水投資增速小幅回升。

15年4季度基建投資增速繼續小幅下滑,12月增速大幅回落。4季度基建投資增速由3季度的16.6%繼續下滑至15.6%,其中電力熱力增速回升,交運倉儲、水利環保增速回落。12月單月基建投資增速由11月的23.3%大幅回落至12.0%,主要緣於前11個月財政支出進度較快,12月財政支出空間有限,令單月數據大幅滑落。13年以來基建投資增速持續下滑,15年降至17.3%,資金來源受限仍是基建增速下滑的主因,預計16年財政赤字率目標或上升至3%左右。

15年4季度房地產投資跌幅擴大,地產銷量增速下滑。13年以來地產投資增速持續下臺階,由13、14年的19.8%和10.5%降至15年的1.0%。15年3季度,地產投資增速由正轉負,4季度跌幅擴大至-3.2%,12月增速小幅回升,但依然為負。而4季度地產銷量增速則由3季度的13.5%大幅下滑至4.8%,其中11月因低基數效應短暫回升,12月大幅回落至1.6%。

地產庫存依然偏高,拿地新開工仍低迷。4季度地產新開工面積增速由3季度的-7.7%跌幅擴大至-17.7%,土地購置面積增速雖較3季度略改善,但跌幅仍在30%左右。拿地和新開工持續低迷,主要緣於地產庫存依然偏高:雖然15年底商品房待售面積增速已降至15.6%,但商品房庫存銷售比(待售面積/近三個月銷售面積均值)仍明顯高於歷年同期。

15年4季度服務業投資增速漲跌互現,整體平穩。4季度服務業投資增速較3季度漲跌互現,其中教育繼續下降,衛生和社會工作、文化體育娛樂回升。15年服務業增速較快,占比持續超過二產,服務業也增長也是實現經濟結構優化升級的必然要求。因而仍需不斷簡政放權、打破壟斷,讓服務業成為大眾創業萬眾創新的重要抓手,才能取得更好的發展。

預計16年投資增速或將繼續下滑。09年以來,固定資產投資增速從30.4%的頂峰持續下滑,13年新一屆政府執政以來,投資增速更是降至20%以下,而15年則降至10%。其根源在於:傳統行業產能過剩和盈利持續下滑令制造業投資增速難有起色,人口紅利時代結束和庫存偏高令地產投資持續下滑,3%赤字紅線和地方債務規範令基建投資作用有限。當前工業過剩產能仍待去化,房地產投資、制造業投資的調整也未到位,投資增速料將繼續下滑。預測16年投資增速繼續下滑,固定資產投資增速降至6%,房地產投資增速降至-7%。

四、工業:工業低位徘徊,汽車一枝獨秀

15年4季度工業增加值增速低位走平,年度增速創新低。4季度工業增加值增速5.9%,較3季度持平。其中,12月增速5.9%,較11月小幅回落,印證發電量增速由正轉負。而從季調環比看,4季度各月的工業增加值環比分別上升0.47%、0.57%和0.41%,較3季度回升,但低於歷年同期。值得注意的是,15年工業增加值增速6.1%,創99年以來新低。

15年4季度各行業增加值中,下游漲少跌多、中游普遍下滑、上游小幅回落。下游汽車大幅回升,紡織小幅回升,農副食品加工、食品、醫藥均下滑。中游加工組裝行業中,通用設備、專用設備、鐵路船舶航空航天、電氣機械、計算機通信電子增速均下滑。中游原材料行業中,僅鋼鐵增速回升,電力熱力、化學原料及制品、非金屬礦、有色、橡膠塑料均下滑。上游采礦業增速小幅回落。

4季度主要工業品日均產量增速漲跌互現,汽車成為主要拉動。4季度發電量增速較3季度跌幅擴大,其中12月增速回落至-3.7%,與12月工業增加值增速回落相一致。分行業看,偏上游的原油加工量增速繼續回落;中游粗鋼、乙烯產量增速小幅回升,而有色金屬、水泥產量增速下滑;下游汽車產量增速大幅回升、由負轉正,並成為主要拉動。

預測16年工業增速或將繼續下滑。工業增加值增速自10年以來持續下滑,從15.7%下滑至6.1%。一面是傳統行業產能過剩,一面是新一屆政府不搞強刺激,這意味著在產能出清之前工業增速仍將下滑。預測16年工業增速或降至5.8%。

五:經濟展望:經濟下行壓力仍大,供給改革期待破局

工業投資繼續拖累,經濟下行壓力仍大。展望未來,15年2、3季度服務業持續高增長的景象或難重現,而工業投資仍將繼續下滑、拖累經濟,這意味著經濟下行壓力仍大、仍在尋底。當前gdp增速已“破7”,但習主席稱“在處理化解產能過剩等艱巨任務中,允許一定程度的經濟放緩”,而李總理也稱“仍處合理區間”。預測16年gdp增速或降至6.6%。

去產能需壯士斷腕,供給改革期待破局。經濟持續走弱緣於工業化步入后期,亟需轉型升級、革故鼎新。經濟轉型乃是自古華山一條路,產能去化在所難免,需要保持定力,也需要有壯士斷腕的決心。15年底中央經濟工作會議提出五大任務,其中積極穩妥化解產能過剩首當其沖,並提出兼並收購、破產再就業等政策措施,彰顯決心。16年應降低對寬鬆貨幣政策的預期,通過供給側結構性改革推動傳統行業技術升級,在去產能、僵尸企業淘汰的過程中,逐漸激發新的增長活力。

法律聲明

本報告僅供海通證券股份有限公司(以下簡稱“本公司”)的客戶使用。本公司不會因接收人收到本報告而視其為客戶。在任何情況下,本報告中的資訊或所表述的意見並不構成對任何人的投資建議。在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

文章來源微信公共賬號:姜超宏觀債券研究

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇