景氣回升期間,高收益債券報酬風險比最佳

鉅亨台北資料中心

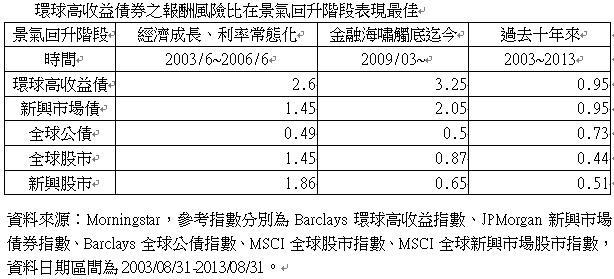

美國聯邦政府停擺僵局及舉債上限風波,雖然打亂QE退場步調,但對美國經濟影響實屬有限,加上歐元區經濟恢復元氣,支撐全球景氣處於穩健復甦軌道上。根據Bloomberg統計過去十年之各類資產報酬風險表現,無論是景氣回升或海嘯後經濟重建期,環球高收益債券的報酬風險比均優於其他債券類別與股市,具有股債雙重特性的高收益債券可提供最大投資效益,適合在目前之景氣階段擔任核心資產的角色。

安泰ING環球高收益債基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)經理人劉蓓珊表示,報酬與風險如同天秤兩端,金融海嘯帶給投資市場最重要寶貴的一課,就是追求報酬的同時也要兼顧風險,非如過往般一味追求報酬率高低,因此在投資各類資產時,評估每單位風險所得到的報酬之報酬風險比,便顯得相形重要,報酬風險比愈高,代表投資效益愈佳。

以2009年金融海嘯後之經濟重建期為例,環球高收益債之報酬風險比高達3.25,代表投資高收債時,承受每單位的波動風險可獲得3.25倍的報酬,不僅優於新興市場債,更遠勝全球股市和新興股市,可謂後金融海嘯時代的大贏家。

劉蓓珊指出,拉長時間分析過去十年來,全球GDP規模擴張25%,高收益同樣隨著全球經濟成長而水漲船高,甚至在美聯儲於2003年6月停止降息、2004年6月展開升息直到2006年6月升息末端之利率常態化期間,高收益債券的報酬風險比達2.6,同樣位居各類資產之冠,甚至勝過上波多頭期間漲幅最為強勁的新興股市,再次印證高收益債特別適合於景氣回升期間提供最佳投資效益。

由於美國新公布之9月非農就業增幅不如預期,且先前因美國舉債上限爭議而導致聯邦政府部分業務停擺,將減損第四季GDP達0.6%,政治衝突與經濟衝擊兩因素恐使 QE 退場時間延後至明年第一季,充沛資金支撐高收益債券延續上揚格局;從資金流向觀察,近期資金已連續七週回流高收益債市,交易性質為主的高收益債ETF部位明顯拉升,顯示市場展望利率水準維持低檔下,高收債投資價值持續吸金。

劉蓓珊認為,無論QE是否延後縮減時程,全球景氣自明年開始將逐漸邁入經濟復甦與利率常態化階段,高收益債券不僅與股市連動度高,所具備的高利差與債息優勢,更可提供相對股票為低之波動風險,加入投資組合有助於降低資產配置波動,並重演前一波景氣擴張期中,較為優異的報酬風險比表現。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇