鉅亨網新聞中心

==農產品(行情,問診)板塊分析==

巴西大火持續發酵 鄭糖高開整理

行情回顧

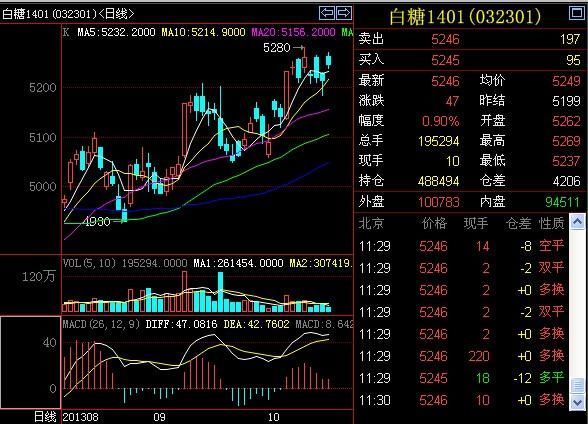

今日早盤鄭糖1401合約跳空高開於5262點,隨后窄幅整理,最高5269點,最低5237點,成交195294手,持倉488494手,上漲了0.9%,收於5246點。

上周五ICE糖市原糖期貨價格創下一年新高,並推動成交量大幅增加。當日1403期約上漲50個點,盤中一度飆升至20.16美分,創下2012年6月份以來的新高,最終收於19.50美分/磅。

國際市場

巴西:北京時間周五晚18時許,巴西copersucar公司位於桑托斯港口11號碼頭用於存儲糖和乙醇的倉庫起火,截至周三時受災的倉庫大約存儲了8.2萬噸原糖和3萬噸白糖,大火已經燒毀該港口的三座倉庫,也令該港口的第四座倉庫部分受損,報導稱損失原糖或達18萬噸。印尼:印尼食糖產業部門官員表示,因希望滿足激增的行業需求,今年將發放380萬噸原糖進口許可,較此前預估增長三分之一。相關部門曾於7月份公布2012年印尼原糖進口量持於250萬噸,預計2013年將增至285萬噸,但實際上2013年印尼政府將發布近380萬噸原糖進口許可,並且最大份額將供給國內糖廠。最新預估較行業預估的540萬噸大幅減少,此前強降雨損及國內產量。

現貨市場

周末外盤價格大漲,市場觀望,主產區各地現貨基本持穩,一些產區不報價,成交一般。具體情況如下:

柳州:中間商報價5620元/噸,報價略有上調,成交不錯。烏魯木齊:一級白砂糖中間商報價5250-5300元/噸,報價不變,成交一般。

操作建議

巴西大火損失原糖或達18萬噸,相對於全球性增產400萬噸來看,對糖價影響有限,但是這場大火對巴西港口碼頭的發運能力所造成的影響更為深遠,本榨季之初糖市很難平靜,巴西大火的影響將持續一些時日,空頭應謹慎避險,多方也應把握好本月底和下月上旬的時間視窗。操作上,SR1401合約5200之上多頭思路為主。

==化工板塊分析==

連塑近弱遠強 市場氛圍空頭加重

行情回顧:今天早盤連塑l1401低開高走,開於11390,開盤上沖11485受重壓形成一跟大長上影線,此后一路下行至11310,形成弱勢震盪。整個早盤連塑主力合約偏弱。但05合約卻逆勢上揚。

現貨市場:華北齊魯化工城11700/華東大慶石化11950/余姚揚子石化11900,-50/華南茂名石化12250/廈門福建聯合12350 //CFR遠東1520/ CFR東南亞1515。原油:WTI100.81,+0.14/布倫特109.94,+0.83。石腦油:日本(CFR)930.62,-6.88/新加坡(FOB)101.52,-0.72。乙烯到岸價:東北亞1420/東南亞1465。

市場熱點:受周三國會最後關頭達成的重開政府並延長觸及債務上限的最後期限的協議提振,美國股市走高推動油價上漲,同時中國第三季度GDP增長,美元匯率下跌。中油華南LLDPE定價下調。吉林石化PE低壓裝置計劃今日檢修。上海原油期貨現曙光 已沒有制度障礙。

操作建議:上漲連塑總體形成下降三角形態,市場氛圍由多轉空。主要影響因素包括,一是塑料原料的高價難以轉移到下游制品,致使下游抵觸情緒增加。二是部分在途國產貨源、進口貨源到港,緩解了前期的石化限單造成的市場供應緊張。三是原油價格的階段下行趨勢沒有改變。今日連塑01弱勢震盪,但05相對強勢,注意關注空01多05的套利機會。01合約支撐線11300,11100;阻力線11400,11500。05合約支撐線10800,阻力線11065。

PTA超跌反彈夭折 弱勢持續

行情回顧:早盤TA1401開盤后弱勢震盪下行,再創近期新低。

訊息方面:日本9月出口同比增長11.5%,不及預期。國務院總理李克強稱,當前經濟回升的基礎尚不穩固,深層次矛盾依然突出,發展還面臨不少風險和挑戰,他表示要在第四季度加大力度推進改革和結構調整。美國債務總量突破17萬億美元。

現貨市場:上午PTA現貨市場報盤繼續下跌,目前華東PTA市場實單報盤在7480元/噸自提,7510-7550元/噸送到,市場遞盤維持在7400-7450元/噸附近送到,目前市場商談維持在7450-7500元/噸,低階自提,高階送到,目前市場商談氣氛一般。江浙半光切片周末成交平淡,重心略降至9050-9150元/噸現款。今天主流報穩9200-9450元/噸現款,零星稍跌,商談預計維穩。今滌短市場延續周末的淡靜氣氛,廠家平報觀望,下游買盤積極性偏弱,江浙1.4D滌短主流報9800-9900元/噸出廠,觀望氣氛濃,行情維持弱勢陰跌格局。今日江浙滌絲價格繼續持穩,部分品種規格價格小幅下調,目前POY150D/48F價格在10000-10200元/噸附近,DTY150D/48F在11900-12300元/噸附近,FDY150D/96F在10200-10250元/噸附近。

操作建議:早盤TA1401弱勢下行,跌幅大約5月合約,盤中再創近期新低,超跌反彈夭折,現貨市場疲軟,下游聚酯虧損放大,開工降低,產業鏈弱勢放大。操作上保持弱勢思路。TA1401午后區間:7500-7650元/噸。

玻璃上行后盤整 午后或維持震盪

行情回顧:早盤FG1401開於1304點,開盤后快速上行,於5日均線處承壓,回落至1309點后開始橫盤整理,截止午間小幅收漲。

訊息方面:中國國務院常務會議最新表示,當前經濟回升的基礎尚不穩固,實現經濟持續健康發展的任務仍很繁重,要以更大力度推進改革和結構調整,繼續抓好已出臺措施的落實。財政部近日公布,2013年1-9月,全國實現稅收收入84412.11億元,同比增長9%,完成年度預算的77.3%。

現貨市場:廠庫均價方面,華東地區為1590元/噸;華北地區為1216元/噸;華南地區為1613元/噸;華中地區為1383元/噸;山東地區為1442元/噸。庫存方面,本周庫存量為2741萬重箱,前值為2739萬重箱,環比增加2萬重箱,庫存回升趨勢已開始呈現。

操作建議:早盤FG1401上行后盤整,午盤小幅收陽。今晨玻璃主力空頭小幅減倉,臨近午盤多空再度陷入僵持。技術上,目前5日均線處有一定壓力,預計午后或維持震盪走勢。操作上,短線可采取區間操作,亦可逢高試空;中線維持偏空思路。關注1312點壓力和1300點支撐,參考區間1290-1320點。

==金屬板塊分析==

期螺窄幅震盪 礦石回落調整

早盤rb1401合約震盪調整,報收3563,漲幅0.03%,最高3570,最低3551,增倉6804手。I1405合約震盪走低,報收968,跌幅0.72%,最高977,最低960,增倉5914手。

現貨方面,青島港61. 5%PB粉910-920,持平;天津港(行情,問診)61.5%澳礦PB粉935-945,-5。鋼坯(150*150):Q235唐山2970,-30;天津3050-3080,-50;20MnSi方天津3150-3170,-50。螺紋(HRB400 16-25mm):天津3330,-10;北京3360,持平;上海3430,-10。海運費:巴西至中國26.104,-0.563;西澳至中國10.686,-0.646;BDI1901,-59。

早盤rb1401合約窄幅震盪,波幅收窄,觀望情緒增強,短線或繼續震盪,但整體空頭形態尚未破壞,偏空思路對待,關注3580一線壓力。操作建議:3580一線下方,偏空思路對待,若3540一線有效下破,止盈下移。

早盤I1405合約震盪收跌,最低下探至960一線,表現較為弱勢,但現貨較為堅挺,且煤焦鋼期貨企穩反彈,利於穩固市場信心,短線下跌空間或有限,關注960一線支撐及商品聯動。操作建議:震盪思路對待,短線操作,區間參考960-980。

憂慮情緒主導 滬銅沖高回落

今日早盤滬銅1401小幅低開,受外盤帶動所致。開盤短暫下探后震盪上行,最高上探至52190,隨后震盪回落。交投較為活躍,上海銅現貨價小幅下調。

截止尾盤,滬銅1401為52040元/噸,下跌0.21%。

經濟基本面:10月18日,李克強主持國務院常務會議,聽取半年多來國務院出臺的促改革、調結構措施落實情況匯報,並作出表態稱,當前經濟回升的基礎尚不穩固,深層次矛盾依然突出,發展還面臨不少風險和挑戰,要在第四季度加大力度推進改革和結構調整。中國國家統計局周五(10月18日)公布數據顯示,2013年三季度GDP同比增速加快至7.8%,符合預期;季率增速超預期加快至2.2%,預期增長1.9%。自本周(10月21日)起,大量因政府停擺而積壓的美國經濟數據即將沖向金融市場。美國在最後一刻達成預算協議,使得部分關閉的聯邦政府機構在上周四(10月17日)恢復運轉。美國勞工部為一些因政府部分關門16天而不能按時發布的數據設定了新的公布計劃,其表示將於本周二(10月22日)公布9月非農就業報告。該報告原計劃於10月4日公布。勞工部並稱,之前預定11月1日發布的10月就業報告,推遲至11月8日公布。

庫存方面:周五LME銅庫存減少2825噸至497500噸;上海期貨交易所銅周庫存增加10524噸至172109噸。

操作建議:宏觀面上,美財政鬧劇告一段落,焦點重新轉向美QE,短期內QE退出概率降低。基本面上,國內銅供求良好局面正在轉變。操作上,銅價仍位於震盪區間。壓力52300,支撐51700。

均線支撐作用 滬鋅短多參與

盡管上周公布的中國GDP數據表現良好,但國內外基本金屬走勢表現依然偏弱,市場對未來經濟增長能否持續保持憂慮。不過本周二是美國政府開門之后第一次公布非農就業數據,市場仍給予期待,由於滬鋅主力均線有所支撐,操作上建議短多參與。

截止午市收盤,滬鋅1401報收於15025元/噸,上漲0.43%。

經濟基本面:10月18日,國務院總理李克強稱,當前經濟回升的基礎尚不穩固,發展還面臨不少風險和挑戰。他表示要在第四季度加大力度推進改革和結構調整。18日當天,中國官方公布三季度經濟增速為7.8%,有外界分析指中國經濟增速已經觸頂。國家外匯管理局近日公布的相關數據顯示,9月銀行結售匯順差268億美元,較8月結售匯順差83億美元出現大幅增長。從近期對流動性的表態及暫停逆回購等舉動來看,似乎央行對第四季度流動性態度樂觀。

庫存方面,周五LME鋅庫存減少4825噸至1061025噸;LME鉛庫存減少200噸至232825噸。上周上海期貨交易所鋅庫存大幅增加3014噸至253731噸;上海期貨交易所鉛庫存增加1027噸至85900噸。

操作上,滬鋅逢低短多,預測區間:14945-15080。

==金融期貨板塊分析==

早盤主力收漲1.67% 午后關注10日均線

大盤方面,滬深股市早盤雙雙小幅高開,滬指開盤小幅下探后企穩走強,站上2200點關口並收復5日、10日均線,成交量大幅放大。具體來看,滬指午盤報2218.55點,上漲1.13%,成交額666億元;深成指報8698.81點,上漲1.33%,成交額774億元,創業板大幅上漲3.22%。從行業上看,除有色、保險、船舶等少數板塊小幅下跌以外,其它各板塊呈普遍上漲態勢,其中環境保護、水務、倉儲物流、醫療保健、互聯網、石油等漲幅超過3%。股指期貨方面,新晉主力IF1311合約開盤后在前結算價附近窄幅震盪,臨近午盤震盪上行,成交持倉亦明顯放大,午盤報2458.4,收漲1.67%。從盤面看,市場預期有所改善,做多量能得到進一步積聚。操作上,午后關注IF1311合約能否站穩10日均線,早盤多單可繼續持有。

上一篇

下一篇