午評:煤焦弱勢下行 連塑節前連漲

鉅亨網新聞中心

==本文導讀==

【農產品版塊】縮量減倉下行 鄭糖5150壓力較大(本頁)

【能化版塊】煤焦弱勢下行|連塑節前連漲|玻璃市場氛圍偏弱

【金屬版塊】3600一線失守 期螺破位下行|交投較為清淡 滬銅沖高回落

【金屬版塊】期指早盤窄幅震盪 午后關注主力2400點關口

==農產品(行情,問診)板塊分析==

縮量減倉下行 鄭糖5150壓力較大

行情回顧

今日早盤鄭糖1401合約開於5142點,隨后窄幅震盪下行,最高5145點,最低5098點,成交154264手,持倉575758手,下跌了0.85%,收於5106點。

ICE原糖期貨寬幅震盪略有上行,主力03合約開於18.2點,最高18.24點,最低18.09點,成交72788手,最終上漲了0.11%,報收於18.21點。

國際市場

巴西:蘇克敦金融表示,巴西2013/14年度糖產量將下降1.5%,中南部糖產量可能降至3360-3410萬噸。俄羅斯:位於莫斯科的俄羅斯農業市場研究所(IKAR)表示,受降雨影響,目前難以收割甜菜並向煉糖廠按時供貨。截至9月23日,農戶收割了970萬噸甜菜,較去年同期的1280萬噸減少24%。如果降雨在10月份持續,該協會可能將其對俄羅斯2013/14年度(8月1日開始)甜菜糖產量的預估下調至低於350萬噸,目前預估為430萬噸。美國農業部表示,上一年度俄羅斯是全球第二大甜菜糖生產國,位列歐盟之后,糖產量為500萬噸。歐盟:歐盟委員會本周四稱,歐盟2013/14年度糖產量預計下滑7%至1601萬噸,2012/13年度為1722萬噸。新一年度(2013年10月1日—2014年9月30日),歐盟最大生產國法國預計產糖430萬噸,其次為德國350萬噸,波蘭產量為140萬噸。歐盟委員會的預測基於下一年度甜菜種植面積150萬公頃的預期。喀麥隆:工人工會聯合會(CSTC)主席近日率領喀糖業公司(SOSUCAM)工人代表拜會商務部,請求政府采取措施以“保護糖業公司”。該主席向商務部表示,目前政府每年進口8.5萬噸糖以填補缺口的政策,以及喀麥隆北部地區食糖走私日益猖獗等事件,已威脅到糖業公司在中部大區上薩那加省兩個食糖加工廠的正常生產,喀麥隆糖業公司8000個直接工作崗位中的3500個面臨被裁員的危險。

現貨市場

今日上午廣西現貨市場中間商、制糖企業報價如下:

南寧:現貨市場有中間商5400-5420元/噸,制糖企業報價5430元/噸。柳州:上午柳州市場中間商報價維持5410-5420元/噸;制糖企業集團報價維持5460-5480元/噸。

操作建議

降雨導致巴西甘蔗壓榨放緩的影響在持續發酵,ICE原糖沖至6個月高位后窄幅調整略有上行,受美糖強勢帶動,鄭糖連續一周維持強勢,但目前在5150-5200區間遇到較大阻力。操作上,SR1401節前維持區間交易思路,參考區間5000-5150。

==化工板塊分析==

煤焦弱勢下行 短線操作為宜

周五焦炭主力j1401合約震盪下行,收於1571元/噸,下跌18元/噸,跌幅1.13%,增倉10192手;焦煤主力JM1401合約震盪下行,收於1153元/噸,下跌10元/噸,跌幅0.86%,減倉6618手。

煤焦震盪下行,短線空頭入場積極。 鋼廠隨著生產利潤的逐漸下降及鋼價的持續下跌,鋼廠逐漸打壓煤焦市場,煤焦市場弱勢下行於情理中,短線操作,關注焦炭1580-1590區間壓力,焦煤1160-1170區間壓力。

焦炭現貨成交維穩,唐山地區準一級冶金焦到廠價1410-1450元/噸;二級到廠價1350-1400元/噸;太原一級冶金焦車板價1300-1320元/噸,二級冶金焦出廠價1150元/噸;天津港(行情,問診)焦炭交割標準品報價1510元/噸,-20元/噸。

焦煤現貨成交維穩,唐山地區邯鄲主焦煤到廠價1070-1090元/噸;太原地區古交屯蘭主焦煤出廠價1040元/噸;京唐港澳大利亞低灰低硫焦煤港口提貨價1050-1100元/噸。

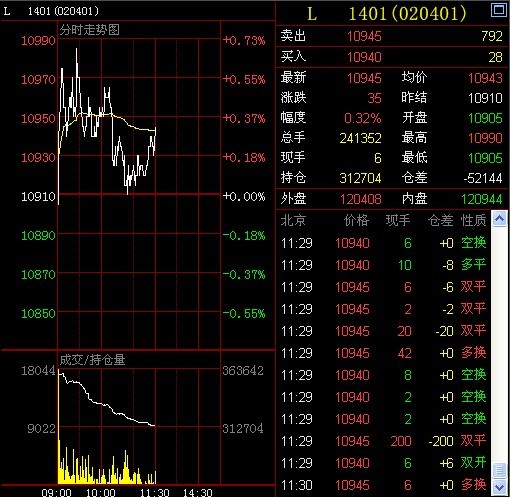

空頭大幅減倉 連塑節前連漲

行情回顧:今天早盤連塑l1401低開高走,開於10860,開盤后一路走高,突破10900,在10935附近窄幅盤整,接近中午收盤有個小幅跳水。

現貨市場:華北齊魯化工城11340,-20/華東大慶石化11500/余姚揚子石化11500/華南茂名石化11500/廈門福建聯合11550,+50 //CFR遠東1490,+5/ CFR東南亞1495。原油:WTI103.03,+0.37/布倫特109.21,0.89。石腦油:日本(CFR)912.62,-4.5/新加坡(FOB)99.29,-0.55。乙烯到岸價:東北亞1360,/東南亞1440。

市場熱點:中國1-8月規模以上工業企業利潤年率上升12.8%,前值上升11.1%。· 美國9月19日當周EIA天然氣庫存增加870億立方英尺。美國二季度實際GDP終值年化環比增長2.5%,與初值持平,不及預期的增長2.6%。上周美國首次申請失業救濟人數下降至30.5萬,四周平均值降至六年多來最低水平。美國在確保伊朗不追求核武器之前,不會解除制裁。對化武問題的集體討論預期在周五展開。

操作建議:連塑早盤一路走高,再破10900,隔夜原油小漲,國慶前的這兩日的上漲主要推動力是主力空頭的大幅減倉以及長假現貨市場停滯但下游備貨需求仍在,此時追漲的風險比較大,預期午后多頭會加大減倉力度,價格或有所回調,建議觀望或減倉操作,支撐線10600,阻力線11000。

玻璃市場氛圍偏弱 短期延續低位震盪

行情回顧:早盤FG1401小幅低開於1329點,開盤后快速回落,於1320點一線企穩后小幅反彈,上觸1330點后再度承壓回落,截止午間小幅收跌。

訊息方面:中國1-8月規模以上工業企業利潤同比+12.8%,前值+11.1%;中國8月規模以上工業企業利潤同比+24.2%,前值+11.6%至4195.5億元。財政部近日發布關於加強小額擔保貸款財政貼息資金管理的通知,對貼息貸款政策標準、貼息貸款發放審核工作、貸款擔保基金管理、財政貼息支援政策等進行了規定。

現貨市場:廠庫均價方面,華東地區為1574元/噸;華北地區為1232元/噸;華南地區為1597元/噸;華中地區為1375元/噸;山東地區為1410元/噸。庫存方面,本周庫存量為2710萬重箱,前值為2716萬重箱,環比減少6萬重箱,相對需求繼續上漲。

操作建議:早盤FG1401窄幅震盪,午盤小幅收陰。今晨多頭繼續減倉,市場氛圍依然偏弱,短期內延續低位震盪走勢。操作上,短線可參考1325-1335區間操作,中線維持偏空觀點。關注1320點支撐和1340點壓力,參考區間1320-1350點。

==金屬板塊分析==

3600一線失守 期螺破位下行

早盤rb1401合約繼續走弱,報收3581,跌幅0.97%,最高3612,最低3578,增倉17284手。

現貨方面,青島港63.5%印粉945-955,-5;天津港61.5%澳礦PB粉925-935,-5。鋼坯(150*150):Q235唐山3010,持平;天津3070-3080,持平;20MnSi方天津3190-3200,持平。螺紋(HRB400 16-25mm):天津3340,持平;北京3370,-10;上海3440,-10。海運費:巴西至中國29.292,-1.35;西澳至中國13.473,-0.29;BDI2113,-14。

早盤rb1401合約繼續走弱,失守3600一線,下破前期震盪區間,呈破位下行態勢,若該線有效下破確認,期價仍存下行空間,偏空思路對待。操作建議:空單繼續持有,止盈下移至3600一線有效上破。

交投較為清淡 滬銅沖高回落

今日早盤滬銅1312幾近平開,受外盤帶動所致。開盤震盪走高,最高上沖至52570,但隨之回落。與上一交易日相比,交投較為冷清,上海銅現貨價小幅上調。

截止尾盤,滬銅1312為52350元/噸,上漲0.62%。

經濟基本面:美國商務部周四(9月26日)公布的數據顯示,美國第二季度經濟增速持穩於初值水平,但家庭的商品和服務購買價格為四年來首次回落。具體數據顯示,美國第二季度實際國內生產總值(GDP)終值年化季率增長2.5%,預期增長2.6%,初值為增長2.5%。美國勞工部(Department of Labor)周四(9月26日)公布的數據顯示,美國上周(9月21日當周)初請失業金人數維持在六年低點附近,表明就業狀況正在改善,但近期公布的數據受到不規範報告的扭曲。數據顯示,美國9月21日當周初請失業金人數減少0.5萬人,至30.5萬人,低於預期的32.5萬人,前值修正為31.0萬人,初值為30.9萬人。美聯儲官員Jeremy Stein建議應該增加放緩QE過程的“透明性和可預測性”,也就是失業率每下降0.1%,就縮減預先設定量的每月購債規模。雖然Stein建議把放緩QE的過程與失業率聯系起來,但他也表示,美聯儲會繼續通過其它常規的貨幣政策工具,監控和處理勞動力市場的萎靡情況——比如說勞動參與率降低。

庫存方面:周四LME銅庫存減少1925噸至545625噸;上海期貨交易所銅周庫存增加278噸至151978噸。

操作建議:宏觀面上,QE懸念留待10月會議,焦點轉向美債務上限,但擔憂情緒有限。中國宏觀經濟持續轉暖,這對期價有支撐。基本面上,中國精銅微觀結構良好局面難以持續。操作上,假期前多空雙方較為謹慎,日內短線操作為宜。壓力52600,支撐51900。

==金融期貨板塊分析==

期指早盤窄幅震盪 午后關注主力2400點關口

大盤方面,早盤滬深股市均呈窄幅震盪態勢,成交額較近幾個交易日明顯萎縮。具體來看,滬指早盤小幅低開后在2150點附近窄幅震盪,午盤報2158.28點,收漲0.13%,成交額541億元,尚未回補9月9日留下的跳空缺口;深成指報8481.68,收漲0.50%,成交額528億元。板塊上看,醫療保健、醫藥、傳媒娛樂、煤炭有色等領漲,互聯網、農林牧漁等跌幅居前,其他各板塊波動幅度較小。股指期貨方面,期指當月連續早盤小幅低開在半年線附近獲得支撐后於2400點下方窄幅震盪,成交量明顯萎縮。盤面上看,長假臨近,多空均較為謹慎,預計節前難有趨勢性行情。操作上,午后關注IF1310合約2400點關口壓力,空單謹慎持有。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇