鉅亨網新聞中心

銀行理財產品周報

(20131003-20131009)

【摘要】

本周銀行理財產品發行量直線下跌 收益率稍降;

節后買理財可搭高收益“末班車”;

季末結點度過 城商行理財產品難覓;

量價齊跌 節后理財產品收益少一成;

買看跌黃金理財產品要弄懂觸發條件設置;

【特別關注】

節后買理財可搭高收益“末班車”

從歷史慣例來看,月末、季末考核點一過,銀行理財產品的預期收益率就會出現一波下探行情。但今年這個慣例被打破了,目前銀行仍有不少高收益理財產品處在銷售階段,現在購買市民可搭高收益“末班車”。按照各家銀行的規定,市民用於購買理財產品的資金在產品發售期內只計活期利息,甚至不計利息。這樣來看,如果投資者在節前購入國慶專屬產品,大部分要被迫到節后開始起息。在節后購買這類理財產品,可以減少資金被銀行低息占用的時間,提高自己的實際收益水平,使資金得到高效利用。

季末結點度過 城商行理財產品難覓

進入9月下旬包括十一“黃金周”在內,成都市場上的城商行漸漸收緊理財產品發放量。某權威機構網站資訊顯示,9日,成都市場共有24家商業銀行的221款理財產品在售,這24家商業銀行涵蓋了國有商業銀行、股份制銀行、外資銀行、和城市商業銀行,其中股份制銀行發放量最大。城商行方面,資訊顯示,僅有四家銀行共計6款產品在售,其中還包括某行不限募集期的一款產品,預期收益方面近5%的水平差強人意。總體來看節后城商行理財產品發放收緊幅度較大。

量價齊跌 節后理財產品收益少一成

“十一”前夕,銀行理財產品量價齊升。節后銀行理財產品不僅收益率普遍跳水,品種也較節前有所減少。以某銀行為例,該銀行9月24日發售的一款3個月理財產品,收益率達到5.2%,同樣的5萬元起購金額門檻,同樣的期限,昨日發行的收益率卻降到了4.8%,降幅近一成。不過,半年及以上的中長期理財產品,如今收益率依然能維持在5%以上,半年的產品大多都在5.2%以上,有的可以達到5.5%。一國有銀行理財經理建議,市民投資理財,目前還是可以選擇中長期理財產品,風險相對較低,但收益超過定存。

買看跌黃金理財產品要弄懂觸發條件設置

購買理財產品尤其是結構性理財產品,除了要明確投資標的的價格波動趨勢,看懂理財產品自身的觸發條件設計也是非常重要的。掛鉤黃金的結構性理財產品通常分為三類:第一類就是觸髮型;第二類是期末看跌型;第三類則是區間累積型產品。從這三種類型看來,並不是黃金價格下跌了,看空黃金的結構性理財產品就會獲得最高收益。今年五六月份金價跌跌不休,一度跌破1200美元/盎司。受此影響,多家商業銀行紛紛推出多款看跌黃金類銀行理財產品。但是此后金價回暖反彈,令實際金價高於銀行之前設定的收益邊界,投資者博取高收益的愿望成為“泡影”。 [NT:PAGE=$]

【一周市場全景】

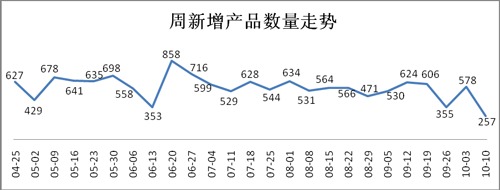

1、 本周銀行理財產品發行數量創新低

2、外幣理財產品的數量占比大大減少

3、 本周發行數量整天體呈下跌趨勢

以上數據來源:巨靈數據&金融界金融產品研究中心

金評:本周共有257只理財產品發行,發行數量創新低。新增產品僅涉及28家銀行。

本周共有527只理財產品到期,到期產品涉及63家銀行。

最新一周,理財產品平均期限110天,與上周理財產品平均期限123天相比,期限略短。本周人民幣理財產品占比98.44%,外幣理財產品的發行數量也直線下降,本周美元理財產品的數量占比為1.56%,港幣、澳元和其他幣種的理財產品均無發行。

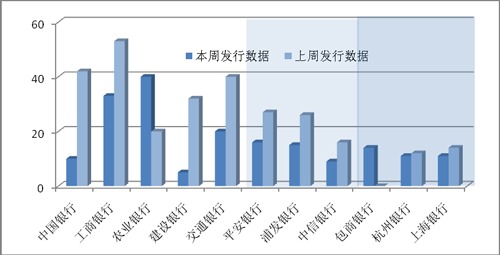

從各類銀行發行理財產品數量來看,本周發行量得到直線下跌。股份制商業銀行、城商行和國有商業銀行發行量均有下跌。其中建設銀行(行情,問診)、交通銀行(行情,問診)和中國銀行(行情,問診)的理財產品發行量下跌明顯,而農業銀行(行情,問診)和包商銀行的理財產品發行量與上周相比有所增加。

【一周收益率走勢】

1、 本周銀行理財產品預期周均收益率降低

2、多數短期理財產品周均收益率均有提升

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動

|

|

7天

|

3.40

|

3.4-3.4

|

3.53

|

0.8-4.9

|

-0.13

|

|

14天

|

3.53

|

3.4-3.7

|

3.42

|

2.6-4.9

|

0.12

|

|

1月

|

3.90

|

3.6-4.5

|

3.50

|

3.5-3.5

|

0.40

|

|

3月

|

4.91

|

3.7-5.6

|

5.04

|

0.2-6.2

|

-0.13

|

|

6月

|

4.99

|

2.75-6

|

5.17

|

0.65-6

|

-0.18

|

|

12月

|

5.06

|

2.85-5.8

|

5.35

|

0.9-30

|

-0.29

|

|

12月以上

|

5.27

|

4.45-5.8

|

4.90

|

1.1-6

|

0.37

|

3、各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

7天

|

3.4

|

聚財寶周添利1號人民幣理財產品(認購期:2013年10月8日—10月8日)

|

平安銀行

|

保本浮動

|

|

14天

|

3.7

|

優逸系列之鼎豐121401號14天滾動型人民幣理財產品(YYFE121401_37)

|

包商銀行

|

非保本浮動

|

|

1月

|

4.5

|

“小龍人理財”和盛系列龍通141號理財產品(20132141)

|

龍江銀行

|

保本浮動

|

|

3月

|

5.6

|

“財豐理財”CF130116期理財產品(100萬(含)以上)

|

浙江稠州商行

|

非保本浮動

|

|

6月

|

6

|

“聚寶財富2013尊享37號”人民幣理財產品

|

江蘇銀行

|

非保本浮動

|

|

12月

|

5.8

|

匯通理財2013年惠添利2391號(132391)(公共金融服務周專屬)(50萬【含】以上)

|

寧波銀行

|

非保本浮動

|

|

12月以上

|

5.8

|

“幸福99”豐裕盈家KF02號第252期預約365天型銀行理財計劃

|

杭州銀行

|

非保本浮動

|

以上數據來源:巨靈數據&金融界金融產品研究中心

金評:本周,理財產品預期收益率整體上呈下降趨勢。其中多數短期和12月以上的理財產品周均收益率有所提高,而中期理財產品的周均收益率都有不同程度的下跌。從收益率分布來看,各期限預期收益率最高產品屬股份制商業銀行和城市商業銀行。其中,7天、14天和1月,這三種期限預期收益率最高的產品分別被平安銀行、包商銀行和龍江銀行發行的產品所占據。江蘇銀行的一款“聚寶財富2013尊享37號”人民幣理財產品占據了6月同期限產品預期收益率第一的位置,而杭州銀行的一款12月以上的非保本浮動收益產品以高達5.8%的預期收益率奪得了同期限產品的首位。[NT:PAGE=$]

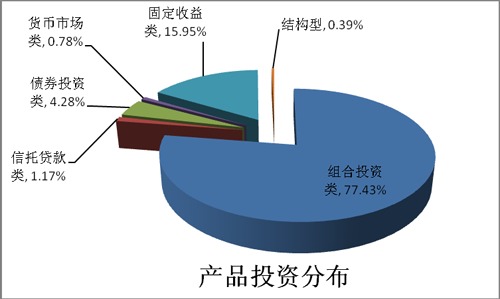

【銀行理財產品投資分布】

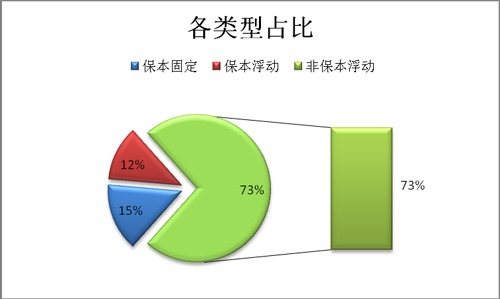

1、結構型在產品投資分布中的占比大幅降低

2、保本固定類產品占比增加

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&金融界金融產品研究中心

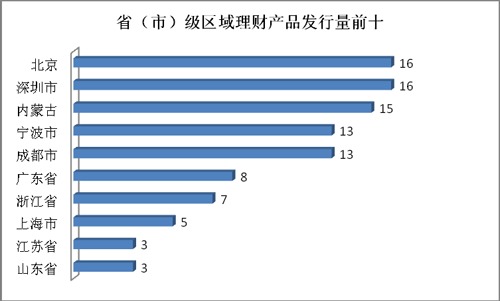

金評:從理財產品投資分布來看,組合投資類占比仍占主導地位。其中固定收益類占比明顯提高,結構型占比明顯降低。從保本類型看,保本固定收益類產品占比有所增加;從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

【一周評級及產品點評】

本周產品評級前十

優中選優:

1. 產品名稱:建行福建分行自動理財賬戶業務-普通版10月9日資金歸集

2. 發行銀行:建設銀行

金融界點評:本理財產品理財期限為35天,投資類型為貨幣市場類,投資幣種為人民幣,收益類型為保本浮動型。綜合得分為88.94分,收益性得分為85.96分,抗風險能力得分為86.35分,流動性得分為95.52分。

風險提示:該產品的委派起始金額10萬,是保本浮動收益類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

上一篇

下一篇