〈鉅亨主筆室〉黃金的美麗與憂愁!

鉅亨網主筆 邱志昌博士

壹、前言

本文以財務理論「事件分析法」(Event Study)之精神,以2003年1月至今之長期樣本資料,研究金價變遷結果發現:對現在這一世代之投資者,金價可接受價格(Accept Price),為1,000美元/盎司至1,200美元/盎司之間;以理論判斷,未來金價波動,將在1200美元/盎司之上。

本文結論重點為:一、十年以來,金價大多頭行情,是「需求拉動」(Demand Pull);是因為景氣高度成長所致。二、在此樣本中,歐洲主權債務危機、與中東茉莉花革命,對金價之避險效果推升效果有限。三、金價之真實價值應出現在,2008年2月之 973.7美元/盎司。四、2011年8月之1912.29美元/盎司,是因為美國聯準會量化寬鬆貨幣政策(QE)所推動(Push)造成,我們認定這是為泡沫價格。五、美元量化寬鬆貨幣政策(QE)退場後,因為尚存留幾次QE已經或將釋出總計近3兆美元資金,在貨幣市場中滾動,對經濟與金融仍具乘數效果(Multiple Effect);因此,以歷史經驗及事件分析理論推估,金價真實價格至少應在,2013年6月29日之最低價,1196.6美元/盎司之上。

貳、金價上揚主因為新興國家經濟高度成長!

金價近期這一波,由2013年6月29日最低價1180.2美元/盎司,低檔反彈上揚;至2013年8月28日,收盤價1433.85美元/盎司。反彈原因為:一、QE退場確定。二、中東情勢緊張。

由價格意義來看,金價是最早反應美國聯準會QE退場「去寬鬆化」之經濟指標;以「事件分析法」思維,金價跌到2013年6月29日為止,已經將QE退場效應完全反應完畢。本文認為,金價不僅反應QE退場,也將QE退場過度反應部份Mean Reversion、反應完畢。本文認為,金價在反彈後,由2013年8月16日,此波最高價1379.6美元/盎司,再向上反應;這是因為中東敘利亞內戰擴大,聯合國安理會準備以武力干預所致。關鍵事件是,西方國家發現敘利亞政府軍隊,以化學武器對付反抗軍與平民。QE退場屬於經濟因素,敘利亞政治與內戰、及聯合國干預則為非經濟因素。以歷史經驗,經濟繁榮才是金價推手;非經濟因素,因避險之推動力道有限,不是主要動能!

國際金價自2003年多頭趨勢展開以來,得力於新興國家經濟發展,這一些新興國家,無論是政府對本國貨幣發行,或是人民致富後消費與保值需求,在國家對外出超擴大,創匯效果達到最高峰之後,皆將炫耀之需求指向黃金,造成金價十年來大多頭趨勢。

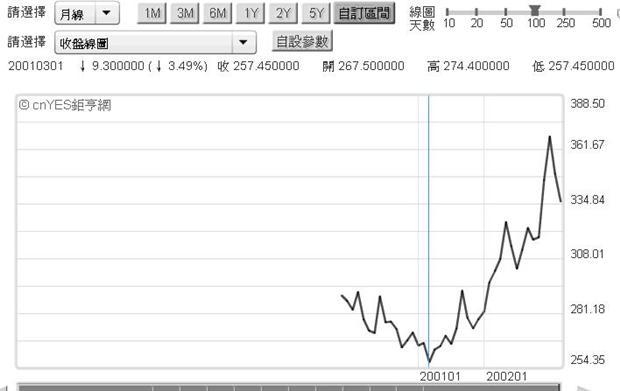

圖一:金價在2001年3月之最低價,鉅亨網黃金

這些新興國家,因為產業發展條件成本優於已開發國家,如低價土地、勞力,再搭配全球貨幣市場低利率資金;因此,吸引國際投資不斷進入,成為取代已開發國家低、中階高產業之生產與出售者。因為這些國家生產成本低、以此發展經濟,滿足了開發國家消費市場需求,因此發展為以OEM與ODM為主要產業發展模式,而再因售價低、創造旺盛之出口、進而成為長期出超國家。

此一良性且長期之循環,不斷為新興國家帶進外匯收入。當外匯要轉為國內貨幣時,該國中央銀行,必需要擁有美元資產或黃金,做為「貨幣發行準備」(Currency Reserve)。雖然目前全球各國體制,在貨幣與黃金之可兌換關係已經全部切斷;也就是人民無法以貨幣,要求該國央行兌換等值黃金。但除美元資產之美國政府公債外,黃金仍是最佳「貨幣發行準備」之選擇。且就人類經濟發展史,在個體經濟學(Microeconomics)教科書,消費者效用理論(Utility Theory)所闡述,黃金是「奢侈品」。它的供需變動因素,與一般消費者之「普通品」不同。一般生活所需之普通品,是價格越低、需求越大;而奢侈品是,價格越高、需求越大;因為它是一種財富之炫耀。

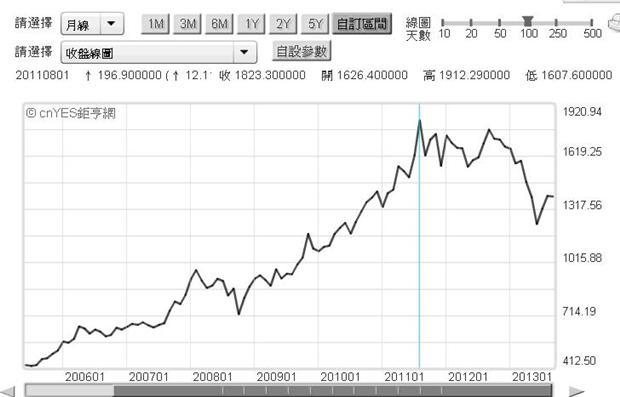

以這十多年之資料樣本發現,金價最低價格為2001年3月之257.45美元/盎司,最高價為2011年8月之1912.29美元/盎司,漲幅為7.4278倍。

圖二:國際金價月曲線圖,鉅亨網黃金

以同期間樣本、金價此一漲幅與道瓊工業指數比較,兩者相差5.5518倍;在過去十多年中,投資黃金之報酬率遠遠優於股票。道瓊工業指數於2003年1月為7917.16點,近期最高點為2013年7月之14858.93點,漲幅為1.876倍。此種比較所顯現之財務意義,與投資學「高報酬必然是高風險」之邏輯,完全不同。因為黃金在全球商品市場、或是消費者眼中,並不完全如此,至少在過去低價區時,黃金被認為是最保值與安全之商品。但,當經濟成長因子受到干擾後,金價之跌幅最顯著。因為它除保值等功能之外,無法提供未來現金流量。

圖三:道瓊工業指數月K線圖,鉅亨網首頁

叁、黃金具有炫耀、保值與避難特質!

每一種商品或有價證券,多有其「根本價值」(Instinct Value),這一些價值大多決定於商品之現時效用、與未來是否能持續為持有者帶來收益。黃金之效用就是「貴重」、「炫耀」與「保值」。

我們認為,金價在2008年2月第一次達到高價,973.7美元/盎司時,就已經反應新興國家,尤其是BRICS四國,俄羅斯、中國、巴西與印度之經濟長期高度成長。2008年是這一波景氣的最高峰(Peaking),此一黃金價位973.7美元/盎司,有其歷史意義。金融風暴後,黃金暫時成為避險商品。在2009年9月,美國聯準會祭出第一次QE後,金價正式突破1,000每元/盎司;接著在聯準會多次QE下,2011年9月正式接近2,000美元/盎司,達1912.29美元/盎司。本文認為,此一過程已經充份反應:一、2003年起,全球新興國家經濟長期高度成長。二、2008年資產泡沫。三、2008年後美元QE政策寬鬆效果。四、2012年11月至2013年6月29日,QE退場效果。

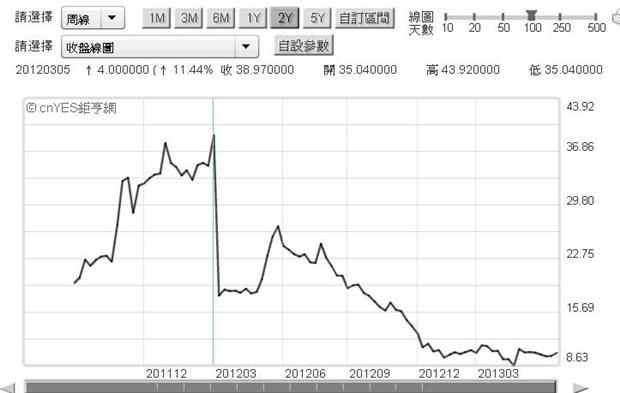

金價在2011年9月之1912.29美元/盎司後,至2012年6月,是歐洲主權債務危機陸續發生之時。冰島、愛爾蘭、希臘等國家債務違約之風險接踵而至。2012年6月希臘主權債務危機,最為慘烈。希臘十年期公債殖利率,於2012年3月達43.92%,債券價格下跌極為淒慘。2012年6月希臘二次國會選舉,在政治與債務、福利縮減之威脅角力下,希臘政局之混亂,造成歐元體系財政與貨幣崩解危機;希臘國會反對黨,揚言退出歐元區,恢復舊有希臘幣制,以大幅貶值挽救國家龐大債務。當時,國際金融市場中,迷漫著歐元資產貶值之預期;此時又因美元不斷執行QE政策,因此做為全球各國貨幣發行準備之美元也呈現弱勢;而黃金備公認是價值最穩定之「貨幣」。

圖四:希臘十年期公債殖利率周曲線圖

然而,我們以圖觀察,卻清楚可見,在2012年3月至2012年7月;亦即希臘主權債務危機、美國白宮與國會為國債上限談判兩大事件過程中,金價多沒有因此再大幅上揚;它只多停滯在高原區。而在2012年底,美國聯準會暗示QE將退場後,金價開始率先領導全球金融市場、接著與債券價格一同領先其它有價證券價格下跌,步入空頭市場。

由以上之變化,本文認為,金價之所以於十年時間大漲7.428倍,主要原因是經濟成長、最後在2008年漸漸出現泡沫化;再更最後,2008年至2011年9月,因多次美元QE造成更大泡沫。本文主觀認定:金價上揚是因為經濟快速成長、需求面所推動,災難與歐洲債務危機因素之貢獻相當有限。

肆、金價受非經濟因素之推動有限!

在這一段研究樣本期間中,與這一些經濟變數重疊發生之非經濟事件,就是北非茉莉花革命。自2010年12月17日,北非國家突尼西亞一位年輕人,穆罕默德.布瓦吉吉,因為擺攤做生意問題與該國警察發生衝突、繼而情緒失控憤慨自焚,引發該國人民遊行、示威、抗議。這一連串之反政府運動,在2011年1月4日,穆罕默德.布瓦吉吉藥石罔效、不幸過世後,激發民眾情緒達最高昂。最後,該國群眾運動逼迫突尼西亞班.阿里政權,不得不在2011年1月14日宣佈下台;亞班.阿里王室出走到沙烏地阿拉伯,結束對突尼西亞23年之統治。2010年,突尼西亞之經濟成長率為3.8%;但失業率為14%,年輕人之失業率為50%以上。我們認為,年輕人長期失業,是引暴茉莉花革命之主要原因。

圖五:突尼西亞主權信用等級,鉅亨網金融

本文參閱「維基百科」資料發現:在突尼西亞之後,受到突尼西亞茉莉花革命影響之國家有阿爾及利亞、埃及、葉門、約旦與敘利亞共五個國家;這六國家民主運動,多以突尼西亞之國花「茉莉花」為名,稱為「茉莉花革命」。目前已經因此進入民主化過程之國家有突尼西亞與埃及,而正在混亂中者為敘利亞。

敘利亞是古帝國發祥地,根據歷史文獻記載,在西元633年之前,敘利亞是基督教中心,在此之後因緣際會,轉變為阿拉伯在中東之擴張中心。該國在第一次世界大戰之前被法國統治,1944年脫離法國獨立,1958年與埃及組成阿拉伯聯合共合國,1961年脫離獨立為敘利亞阿拉伯共合國。2000年開始,由現任總統巴爾沙阿塞德統治至今。

受突尼西亞茉莉花革命影響,2011年1月底開始,敘利亞也開始出現群眾運動;2011年3月社會群眾運動層次擴大,2011年7月開始政府不得不以軍事力量鎮壓群眾,2011年11月中東阿拉伯聯盟組織開始介入調停,2012年4月底聯合國,派員監督敘利亞內戰之停火決議;但情勢多未曾緩和。

近期2013年8月22日,敘利亞政府軍為對付反對勢力,在首都大馬市革之戰鬥中,使用沙林毒氣攻擊對方,造成1,400人死亡;終於引發聯合國與歐盟、美國之深度關切。9月1日起,英、美、法三國醞釀通過聯合國安理會決議,以武力解決問題。敘利亞面積約18萬平方公里,人口約1,800萬人,90%是伊斯蘭教信徒,10%為基督教徒。

以歷史經驗,受中東局勢變化影響會最顯著之金融商品,並非黃金,而是石油。財務理論上,商品市場也是效率市場(Efficiency Market),尤其是石油與黃金,被財務文獻奉為「災難性商品」(Disaster Goods),兩者應是「難兄難弟」。 以此推論,油價自2013年初開始應與金價,一起反應聯準會QE退場、與2013年之經濟成長趨緩預期、及2013年下半年新興國家資金外逃後之經濟成長下降。

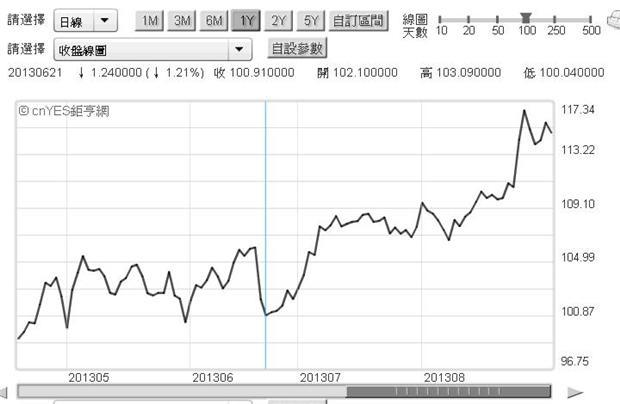

但,以這一些事件之樣本之研究發現,此兩者對此事件反應並非一致與同步性。由下圖,北海布侖特原油在2013年6月21日後,的確是開始與金價,同時反應QE退場之「利空出盡」,價格揚升;油價在8月28日,達到最高峰117.34美元/桶。我們認為,在8月2日之後,油價反應敘利亞內戰危機之顯著性(Significantly)要比金價高。

圖六:北海布侖特原油日曲線圖,鉅亨網期貨

伍、結論:金價多頭仍需寄望經濟復甦成長!

我們先不管美國頁岩油天然氣之量產,與太陽能源之降價是否成為大眾化新能源。若回歸傳統經濟理論,石油是日常用品、是普通品;黃金是奢侈品。這十多年以來,是因為新興國家經濟高度成長,對普通品之需求增加,推升油價上揚,造成通貨膨脹;而金價因為新興國家富有,需求拉升而上揚。普通品之價格因為有生活不可或缺之必需性,因此有價格向下僵固(Rigidity),易漲難跌,漲跌幅度不對稱;因此,在需求衰退後,油價之下降速度相當慢;而金價之下降速度與幅度快。

黃金除是奢侈品外,也是全球各國央行的「必需品」,可以替代此一效用者為美元。本文最後以「貨幣發行準備「之觀點,對黃金與美元研究結果為:以美元指數為指標,美元指數在200年12月,與2008年2月曾經達到最高點,分別為92.63與88.49點;該指數在2008年3月與2011年4月出現最低點之後,就又開始翻揚。本文判斷,在2012年底因為QE退場,因此美元指數在此之前短暫回檔後,再持續爬升。以貨幣發行準備觀點,未來美元資產之價值可能會高於金價;因為QE退場後,目前存在金融市場之長期預期是,2016年美國聯準會將啟動升息循環。不管此一循環是否會進行,這對金價多不會是有利的。因為,如果不啟動升息循環,代表景氣短期的確無顯著復甦之現象,黃金就無經濟成長推動需求。如果啟動升息循環,則黃金之增值效果又將被美元所取代。這兩者多對金價不利。那剩下唯一的可能就是,中東敘利亞情勢演變為美俄雙方對立,再度進入冷戰狀態。或是中東茉莉花花革命持續延燒。但,在G20組織中,目前各國溝通良好,敘利亞要成為全球戰爭之導火線,似是緣木求魚;而後者,中東要演成全面茉莉花革命,主要指標為沙烏地阿拉伯。目前沙國人民福利優渥幾乎為舉世之最;要沙烏地阿拉伯醞釀政局不安、社會失控,這也是天方夜譚。

圖七:美元指數月線圖,鉅亨網外匯

因此,本文認為,由以上金價、油價、美元等對多方事件之反應特質剖析,如果只是因為中東政治變局,金價要再走出大多頭並不容易,因為:一、金價之多頭來自於經濟成長需求面與QE資金面。二、QE退場會造成美元強勢;當未來,投資人發現經濟復甦速度並非十分快速,美國公債殖利率再由高檔反轉時,全球資金將可能再度進場買進美國公債,美元指數可能仍將居高不下。但在QE退、與經濟成長兩者間、兩相權衡,我們仍然期盼經濟復甦顯著,讓QE趕快退場;以經濟成長再造黃金美麗之多頭行情,化解黃金的憂愁與哀怨!

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇