〈鉅亨主筆室〉中國風雲起、全球山河動!

鉅亨網總主筆 邱志昌博士

壹、前言

雖然美國聯準會(以下皆稱:Fed),在本周四才召開利率決策會議(以下皆稱:FOMC),但過去一段時間與目前,全球所有匯、股或債市的理性投資者,不可能不將Fed升息影響,納入已經買賣操作的投資決策考量中。最先與最精準反應這件事件的是,2015年6月15日中國股市。中國因素對全球金融市場影響力,已與美國或歐元區國家並駕齊驅;不瞭解或不想瞭解中國,對未來全球金融投資,將是非常危險的事!

貳、「中國因素」已經成為全球金融市場最關心的「變數」!

(圖一:中國上證綜合股價指數日K線圖,鉅亨網首頁)

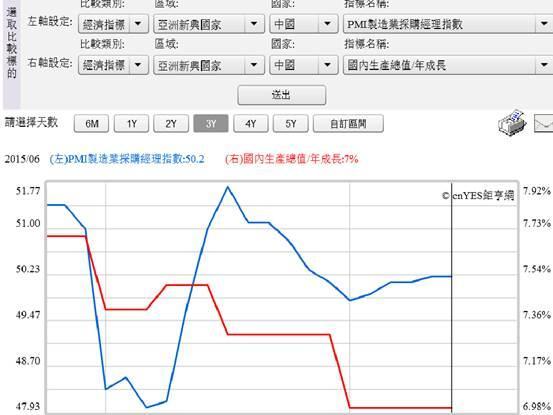

當天Fed主席葉倫,在美國會貨幣政策聽證會宣告,Fed將於今年6與9月,兩次調升聯邦資金利率(以下皆稱:Fund Rate);中國股市當天就同步開始以波段下跌回應。之後全球股市陷入,2008年以來最嚴重的大跌修正。除Fed升息決策顯著影響美股外;以波段觀點檢視,自2015年6月15日起,中國經濟與美股道瓊股價指數,兩者互動情境增多。中國總體經濟數據、尤其是攸關經濟成長率(以下皆稱:GDP),先行指標「採購經理人指數」(以下皆稱:PMI),對美股形成強烈多空效應。過去數十年以來,全球股市因果關係多是,每日清晨收盤美股會影響當天亞洲股市;當然也影響中國股市開盤。但現在卻是「中國因素」影響全球股市,將全球金融市場因果關係,推向另外一種最大新興經濟體與開發國家,互相影響的發展階段。過去全球股市系統性風險,如次級房屋貸款風暴、及主權債務危機、財政懸崖(Fiscal Cliff)等;這些風險事件來源多是美國、或歐洲、拉丁美洲。但目前已經轉變為以中國為核心,中國所有關於GDP成長、人民幣匯率市場化、房地產價格波動趨勢等,多足以震撼美國及全球股票市場。中國經濟風雲起,全球金融山河動!

(圖二:中國GDP成長與PMI指數曲線圖,鉅亨網指標)

[NT:PAGE=$]

從財務行為學觀點中,我們相當能夠理解,投資銀行金融資產配置及投資的全球觀點。機構投資者是以全球各地區、國家股票、債券、貨幣資產、甚至是房地產為標的。以效率前緣投資組合理論曲線,去做中長期的投資組合配置。這樣的投資組合,可獲得在同樣的「風險」下,「預期投資報酬率」達到更大境界。全球各投資銀行這些投資組合,每天多會因為股、債、匯市波動,帳面價值隨時改變。為掌握投資收益或停損,投資銀行全球各地區分支機構,每天多要將帳面價值變化損益,在當地市場收完盤後回報給總公司。各地投資機構也要將,當地市場次日可能會發生的風險,概估在當日回報帳面價值中。在歐洲或美國境內的總部單位,將依此計算它全球投資風險值(以下皆稱:VAR),掌握明日可能發生的風險大小,就可以穩健管理長期金融資產。就在這種回報機制中,我們已經明顯發現,目前全球投資機構,其對當下損益與未來市場風險預測;顯然地多已認定,中國實體經濟、金融匯率與利率變化,是重要的市場多空決定因子。

叁、GDP規模是成為金融大國的先決條件!

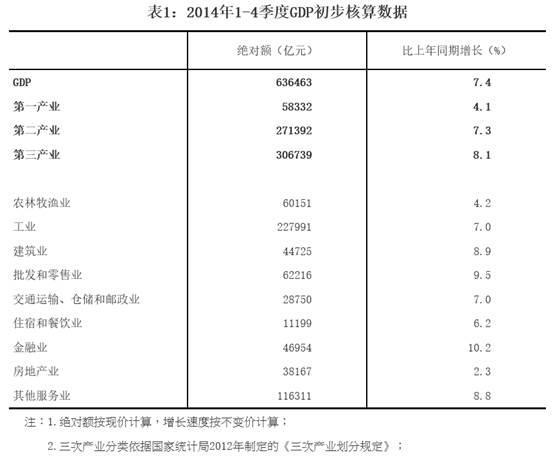

雖然中國GDP成長率已確定處下行,但是它的經濟發展卻進入,另外一個新金融發展階段。中國目前的領導團隊,習近平與李克強多將此稱之為,中國「新常態」的經濟發展。1989年至2013年,中國進行社會主義市場經濟改革,以低廉勞力與便宜土地成本,成為全球最大的製造業生產工廠。在共產主義極權政治制度下,各地官僚體系全力為自己地方績效,卯足全力招商引資、創造地方繁榮;這種集體投資發展經濟行為,造就了全中國經濟突飛猛進、GDP快速成長。2014年中國GDP總額達636,463億人民幣,僅次於美國、成為全球第二大經濟體。2013年第三季開始,中國自1989年以來社會主義經濟改革告一段落,中國國務院將經濟發展轉進金融業發展。金融改革的方法與手法是自由化,而目的是將中國推上一個更現代化國家。現代化國家必備條件是,持續成長茁壯的GDP,及以最現代化產業、以金融業發展為主的經濟體。由圖三中國統計局資料顯示,2014年中國金融業產值,雖然只有4兆6,954億人民幣,佔GDP總額為7.38%;但產值成長率為10%以上,是各類別產業中成長最高。雖然2014年當年,中國全年經濟成長率為7.4%,但第三產業成長率達8.1%;由此已經見到金融業產值漸漸加溫。

(圖三:中國2014年全年GDP及其結構,資料來源:中國統計局)

全球人類金融業濫觴於1717年,英國英格蘭銀行以該國航海艦隊,自全球各地採集到黃金,試行「金本位紙幣制度」;就是有多少貨幣數量,即可兌換多少黃金。1821年以黃金為本位的紙幣制度,成為大英帝國貨幣制度。當時的普魯士、荷蘭、美國、及法國、蘇聯、日本,這一些貿易發達國家相繼紛紛跟進,造就英國在金本位下的霸主地位,也使得英國倫敦成為當時全球的金融交易中心。進入1850年後列強盛行全球殖民,各國的爭強擴張行為持續到20世紀初,最後進入兩次戰亂時代。在一次到二次世界大戰間,全球貨幣制度趨於混亂。為建立穩定的全球貨幣制度,美國於1944年7月召開「布列敦森會議」,訂下固定匯率制度。後來各國就以此協議為藍本,重新建構以金本位為主貨幣制度。

但二次大戰後,資本與共產主義冷戰;美國以世界警察身先士卒,先行介入韓戰、再干預越南戰爭。由於這些戰爭、與為二戰後重建歐亞洲的美援,及與蘇聯冷戰的費用龐大,美元貨幣供給量不斷增加。1967年法國政府深恐美元過度氾濫,無法鞏固其全球唯一獨強準備貨幣地位,因此建議國際貨幣基金(以下皆稱:IMF),設計以數種貨幣為組合的「特別提款權」(以下皆稱:SDR)貨幣本位制度。SDR由數種貨幣組成,每單位SDR與黃金還是有基本定價聯繫、但與黃金仍是不可兌換關係。而美國也為維護本身利益,在1971年8月由尼克森總統,宣佈放棄黃金固定官價制度;美元不再承擔兌換黃金責任。1976年再次的全球匯率會議、牙買加協定(Jamaica Agreement)中,各國同意開啟浮動匯率制度,並允許黃金非貨幣化;就是將黃金視為貴重金屬。

[NT:PAGE=$]

肆、鑑往知來、人民幣要成為準備貨幣需要「天時」!

黃金與SDR紙黃金並行準備貨幣制度,是為當前全球最主要貨幣制度。如果中國想成為一個現代金融大國,它的貨幣就要成為全球通用、及商品金融資產計價單位。人民幣現在在貿易結算支付上,已經佔有一定地位。SDR就是準備貨幣(Reserve Currency),依照最簡單貨幣銀行學觀念,貨幣至少要有下列三種功能:交易的媒介(Medium of Exchange)、計價的單位(Union of Account)及做為價值的儲藏(Storage of Valuation)。而要成為全球的準備貨幣,最主要就是在全球的貿易與金融市場上,要俱備這三種功能。這三種功能的具體現象就是,有一個具內需消費的市場,在國際金融市場中有以,該國貨幣計價的有價證券交易。前者如在SDR貨幣中排行第三的日圓,該國經濟雖然以外銷為主、但仍然有其一定規模內需市場。後者如美元,全球的貿易清算多以美元為計價單位,商品原油等大宗物資交易,也是以美元為計價單位。17至19世紀間,荷蘭的貨幣「基爾德」(Gulden)、及「西班牙元」多曾經成為全球準備貨幣。

(圖四:準備貨幣變遷史,圖片來源:中華民國中央銀行,民國103年5月28日網路公開簡報資料檔「國際準備貨幣」,PP檔第2頁)

依本文從網路蒐集到,我國央行民國103年5月28日,網路公開簡報資料檔「國際準備貨幣」;如圖四,其引述世界銀行2011年統計資料。在1至4世紀時,全球主要準備貨幣是為,羅馬帝國的「金幣」(Aureus)。4至12世紀時,是使用拜占庭帝國「金幣」(Solidus)。13至15世紀間,則是佛羅倫斯「金幣」(Florino)。17至18世紀間,則是使用「荷蘭盾」。18世紀至19世紀間,則用「西班牙元」。19至20世紀間是,先由「英鎊」後由「美元」成為準備貨幣。依央行該簡報資料,在1870年左右美國GDP總產值開始超越英國,1919年開始美國的「經濟地位」逐漸取代英國。1944年布列敦森協議後,自1945年起美元正式成為全球最大的準備貨幣。央行認為,在兩次大戰期間,英鎊與美元同時為全球準備貨幣。而所謂的「經濟地位」就是,以國與國之間的GDP規模、該國對外貿易量與資本淨輸出,這三種經濟活動金額、及全球比重為衡量的比較標準。

由以上敘述可見,全球以英鎊及美元,同時為準備貨幣期間約有49年、幾乎是半世紀之久。而且由美元取英鎊而代之,最後經過國際社會認可也需25年時間。換言之,美元拋開英鎊而獨強,成為準備貨幣時間需長達84年。除了時間因素之外,全球政治與戰爭情勢變遷,也影響準備貨幣地位彼此的興衰起落。在1919年後到1944年間,兩次世界大戰多發生在歐陸國家,英國雖然遠在歐洲北邊的獨立群島,但仍受到德國空軍襲擊;英國女王曾到加拿大渥太華避難。只有美國本土在兩次戰爭中,沒有受到直接多次傷害;僅有最大一次的珍珠港事變,在無預警下受到日本海空軍襲擊。因此美國經濟與金融市場,仍可在戰爭中持續成長。在此一消一漲差距拉大後,英鎊在全球貨幣地位終於拱手讓給美元。本文認為,中國人民幣未來恐怕難有此際遇。在全球金融聯合國,即國際貨幣基金(以下皆稱:IMF)定義中,現代化的準備貨幣制度不再是單一國家貨幣,而是 SDR的一組貨幣。人民幣不必取代美元,也不必要取代歐元,他只要符合IMF的規範要求,就可以成為準備貨幣。在1967年之前準備貨幣只有美元,但自從SDR紙黃金建立後,任何一種貨幣多有可能成為準備貨幣。IMF對SDR組合貨幣是每五年檢討一次,任何一個國家貨幣,多有可能成為準備貨幣,只要它成為全球通用貨幣。

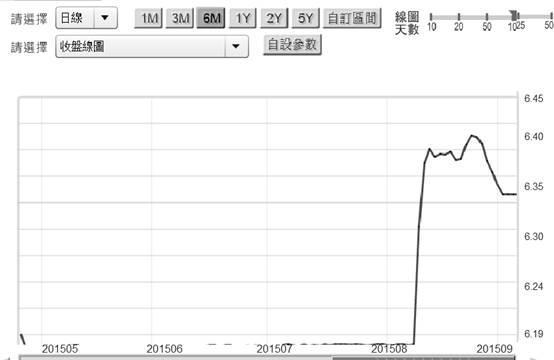

(圖五:人民幣兌換美元匯率日曲線圖,鉅亨網首頁)

[NT:PAGE=$]

人民幣國際化、與成為準備貨幣的必備條件是:一、越來越浮動的匯率制度。在目前SDR的五種準備貨幣中,美元、歐元、日圓、英鎊、及瑞士法郎。除瑞士法郎緊盯歐元外,每天在外匯市場交易,多是完全浮動的(Full Floating)。人民幣匯率在2014年2月中,每天交易波動區間已由1%擴大為2%,且於2015年8月11日,人民銀行已放開每天中間價干預。二、歐元的前身之一西德馬克、法國法郎、及義大利與西班牙貨幣,在1999年歐元成立前、即1992至1993年期間,以歐洲匯率機制(以下皆稱:ERM)運作;當時歐盟中央對各國匯率波動,允許的波動區間為2%至3%。當波動區間到達3%幾年後,即成為整合性貨幣歐元。三、可以想見,人民幣要由現在2%波動區間,及已經市場化的中間價;要再將波動區間擴大為3%,這應該是2016年之後措施。在美國聯準會(以下皆稱:Fed)未完成今年兩次升息之前,人民幣的再次市場化;就是將每天交易的2%波動區間放大為3%,這是有競相貶值疑慮與風險;這在2015年8月11日就已經清楚見到。Fed升息的預期將會透過美元利率的升高,再度使全球新興國家匯率有續貶風險。如果此時人民幣再進行一次市場化措施,則可能形成傷口上撒鹽;將使其它新興國家兌換美元匯率,再次形成新一輪貶值。

伍、結論:未來金融投資中、若不想瞭解中國、是一件非常危險的事!

人民幣要成為準備貨幣過程仍將需要較長時間,但中國 GDP規模已經超過日本與歐元區,成為全球第二僅次於美國經濟體。主筆文曾驗證與計算過,如果未來中國每年GDP成長率為6.5%以上,而美國每年GDP成長率低於3%。則以目前人民比兌換美元匯價,及以複合成長率、即每一年複利一次計算;到2023至2025年之後,中國 GDP規模將可能接近、或超過美國;與1870年時、美國 GDP規模超過英國情境相同。但未來以IMF機制,人民幣不僅要與美元、還得與歐元、日圓等共同為準備貨幣。不可能再與美元一樣,成為全球唯一且獨大準備貨幣。但無論如何,中國因素對全球金融市場影響力,顯然已經與美國或歐元區國家並駕齊驅;不瞭解或不想瞭解中國,對未來的全球金融投資,是一件非常危險的事!(特別提醒:本文為財金專業研究分享、絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

文章標籤

- 講座

- 公告

上一篇

下一篇