鉅亨網新聞中心

免費盛宴下的金融狂歡及終結:

美元零利率下的資本資產套利模型

趙建 中國金融資訊網人民幣頻道特約專欄分析師

在美國乃至全球歷史上,還從沒有哪個歷史階段享受過時間如此久的貨幣免費“盛宴”,按照全球最大的對沖基金——橋水基金CEO達里奧的宏觀分析框架,當名義利率低於資本收益率的時候,信用和杠桿會出現無限擴張的沖動,債務周期進入膨脹階段。在量化寬鬆期間,金融家們面對幾乎無成本的短期資金,自然不會放過這個免費的盛宴,利用期限間、市場間、區域間等套利機會,大肆進行交易套利,掀起一陣陣金融狂歡,將資本資產套利模型發揮到極致,我們簡要介紹以下幾種:

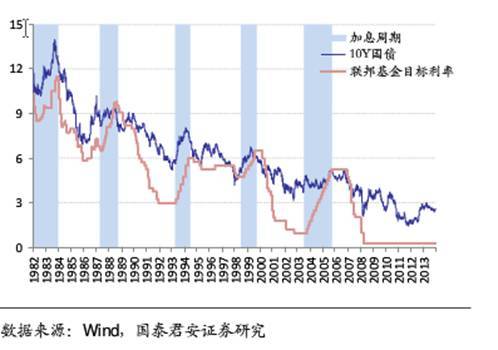

?1.期限間套利。即債券回購市場上的久期錯配,利用美聯儲短期基準利率近似為零,長期利率大於零的陡峭收益率曲線,借短養長賺取期限利差。數據表明,自美國啟動量化寬鬆政策以來,通過賣出回購和買入返售等交易模式,債券回購市場快速膨脹,同時也出現了以債券抵押、轉抵押的影子信用創造模式,將貨幣鏈、信用鏈和杠桿鏈拉長,在美聯儲OT壓期限利差的情況下放大規模,繼續賺取豐厚利潤。

圖1 自量化寬鬆以來美國10年-基準利差一直處於高位

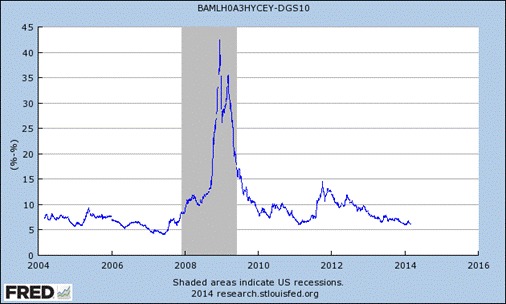

2.信用間套利。由於美聯儲的短期零利率與國債、企業債的長期正利率之間的無限套利機會,與債券的有限供給之間存在較大的矛盾,再加上連續四輪量化寬鬆都是美元收購MBS和國債等抵押資產,導致回購市場上的債券不斷涌入美聯儲資產負債表,而美國財政部在財政赤字約束下無法提供與回購市場相匹配的國債量,致使回購市場資金供應過多但抵押資產不足的窘迫局面,這使得原來受到投資者拋棄的垃圾債也頗受青睞。因為有美聯儲零利率資金和量化寬鬆政策托底,垃圾債券也開始大行其道,投資者可以放大杠桿賺取信用利差的利潤(通過回購市場的資金投資垃圾債)。數據表明自美國QE尤其是QE2以來,信用利差處於收窄趨勢,說明垃圾債成為投資者備受青睞的投資工具。

圖2 自QE2以來信用利差持續收窄

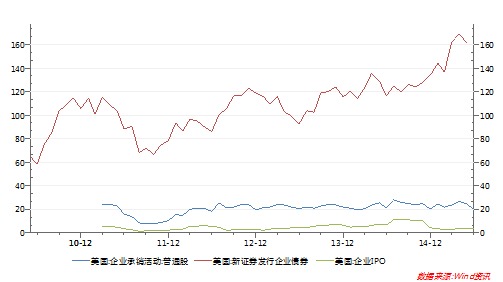

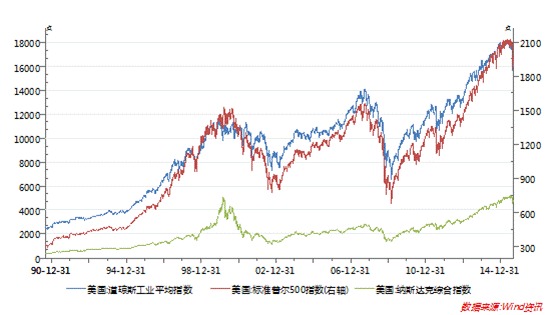

3.股債間套利。同樣是因為零利率,造成了股債之間的套利空間。同貨幣市場資金成本相比,股權融資的成本相對較高,美國上市公司開始抓住這個套利機會進行股債融資套利,主要的做法是通過發債獲取低息資金進行股票回購,股票回購提高股價和市盈率(股份減少,每股收益增加),再用股權質押從貨幣市場貸款、發債或其他方式獲取低利率資金,然后再用這些資金進行所謂的“市值管理”,從而保持現金流量表充沛和資產負債表優化(市值上升)。這種連續的股債套利活動,導致的結果是美國股票市場飛漲,道瓊斯和納斯達克等指數創歷史新高。

圖3 QE期間債券融資較股權融資持續上升

圖4 QE期間美國主要股票指數屢創歷史新高

4.金融-產業資本間套利。美國大型企業集團,在零利率和量化寬鬆期間,充分借助成本低廉+全球貨幣的優勢,建立美元杠桿並購基金,在全球收購性價比較高的產業資本。這實際上是利用了低成本金融資本與高收益產業資本之間的套利空間(托賓Q>1),形成了美國金融資本對全球優質產業資本的收購。有關數據統計,次貸危機以來,以美國為主的大型企業集團進行的並購交易連年上升,至2014年全球並購交易總額達到3.34萬億美元。

5、貨幣間套利。美元作為世界貨幣,除了在美國國內存在,在全球還以“歐洲美元”的形式四處漂流(數額遠大於國內美元),行使貿易貨幣(如石油美元)、投資貨幣(如FDI、QFII)和投機貨幣(CarryTrade和衍生品市場)等職能。由於全球貨幣政策並沒保持一致,在美國量化寬鬆的期間,其他國家並沒有保持同步寬鬆,這就產生了國家間匯差和利差的出現,為投機貨幣尤其是對沖基金套利創造機會。對沖基金以高頻交易和做空為主要模式,抓住量化寬鬆期間國別間貨幣政策錯配和新興國家金融體制失衡造成的套利機會,在單邊趨勢下(單邊升值和貶值)進行多空轉換,賺取高額收益。

當然,除了這幾種模式還有其他的手段和方式,在實體經濟復甦不明,產業資本投資風險較大的情況下,美聯儲前所未有的零利率資金供給,必定會帶來各種交易型金融的大膨脹,這是在極低利率資金上開出的“罌粟之花”。現在的問題是,金融市場已經習慣了美聯儲“央媽”零利率的政策溺愛,當美元加息開始“斷奶”,建立在零利率基準上的資本資產套利模型也將面臨一次重大的調整。

首先,回購市場因短期利率上升而導致期限利差收窄,長久期資產因利率上升會遭到致命性打擊。如果杠桿率過高,轉抵押鏈條過長,抵押資產的價值就會成倍波動(長久期國債對利率極其敏感),那么即使幾個bp的利率波動也足以導致杠桿及其成本的大幅上升,這對貨幣市場造成極大的沖擊。但考慮到在美元加息和全球風險動盪的大背景下,美債的避險功能也相應提高,加上美聯儲對國債市場的維穩,很大一部分會對沖資金成本上升的沖擊。其次,由於對流動性的悲觀預期,由低成本資金支撐起來的龐式交易將難維系,垃圾債的風險迅速被意識到並被拋棄,在市場上的表現就是債券收益率飆升,信用利差如實反應風險溢價。而發債買股之間的跨市場套利,也因零利率的終結變得利潤微薄,高昂的股價泡沫也因此變得脆弱。近期數據表明,隨著加息臨近,自去年以來高收益債正在被大量拋售,大宗商品持續暴跌,美國股市的脆弱性也開始顯現,這意味著在美元加息的預期頻道里,舊有的套利模型正難以維系。

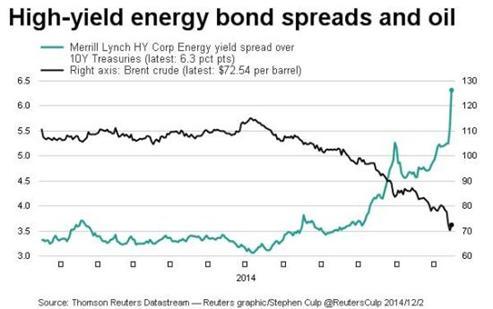

圖5 高收益債被拋售及石油價格持續下跌

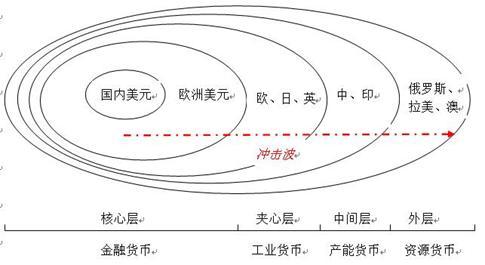

而貨幣套利模型將顯得相對復雜,因為牽涉到全球市場和多元貨幣的問題。我們將世界貨幣體系簡單劃分為國內美元、歐洲美元(離岸美元)、工業貨幣(歐元、日元、英鎊)、產能貨幣(中國等亞太國家)、資源貨幣(盧布、亞雷爾、比索、澳元等)。美元加息產生的貨幣沖擊波,將對不同層級貨幣產生沖擊。我們認為受沖擊的程度從內向外不斷加重,其中資源型貨幣受到的沖擊最大,其次為產能型貨幣,而發達工業貨幣則受到的沖擊較淺。

圖6 美元加息的沖擊波由內向外逐漸加重

資源性貨幣受到沖擊較大原因是,美元加息帶來的貨幣緊縮和中國經濟下滑帶來的產能緊縮疊加在一起,導致大宗商品價格持續下跌;中國等勞動密集型國家因為有前期的外匯儲備作為對沖,本幣匯率的可控性較高,但為了減少外儲損失及提高出口競爭力,也不得不且戰且退逐漸貶值。歐洲和日本繼續量化寬鬆,日元貶值壓力較大,但歐洲經濟當前處於歐債危機后的平穩期,歐元的階段性避險功能提升,因此歐元的幣值當前相對穩定。

圖7 美元加息的沖擊波由內向外逐漸加重

所有的這一切都在預示著一個盛宴的終結。當金融資產習慣了零利率的“紙醉金迷”,面對新的全球貨幣周期,大類資產如何重新定價和再設定,將成為擺在投資者和政策層面前的一個重大課題。而毫無疑問的是,這一過程必定伴隨著巨大的金融動盪,以及對美國次貸危機以來史詩般寬鬆政策的再檢驗。結束,抑或重新開始,這個九月我們可能將見分曉。(本文得到北京均衡博弈研究院的思想支援)

(作者系平安銀行戰略規劃部,本文得到北京均衡博弈研究院的思想支援。本文不代表所在單位觀點。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇