海通證券:大類資產輪動開始 有望迎新一輪股票牛市

鉅亨網新聞中心

不再悲觀——15年4季度經濟和資本市場展望

摘要:

去杠桿與股災

回歸金融定價原理,錨定股票定價因素。國債價格由息票收入、債券面值、貼現利率和息票支付期數決定,股票價格由分紅、無風險利率和風險溢價決定。本輪股市背景是增長盈利疲弱,股價上漲主因利率下降和風險偏好上升。

14年無風險利率降,15年風險偏好起伏。10年期國開債利率由14年初的接近6%降至14年底的4%左右,是14年牛市驅動的核心因素。而風險偏好則是15年行情的主要因素,杠桿加、減催生瘋牛行情和股市暴跌。

大跌后估值漸合理。當前市場平均估值回到18倍,其實已回到合理區域。

貨幣寬鬆重啟

寬鬆主導資本市場。金融危機以來,寬鬆貨幣政策成為資本市場的主要影響因素。13年央行[微博]收緊貨幣政策,引發錢荒,導致股債雙熊。14年起貨幣政策逐漸轉松,債市率先轉牛;7月貨幣市場降息后,股市由熊轉牛;11月央行正式降息,股市加速上漲。15年5月長期利率上升,股市隨后下跌,6月后寬鬆預期生變,6月地方債井噴和7月證金貸款救市令寬鬆貨幣政策受限。

利率下降希望再現。而證金公司將部分股票轉讓給中央匯金、一般情況下不入市干預,地方政府債務限額管理依法啟動,都標志著政府信用全面背書正在退出,而10年期國債利率也已重新開始下降,預示利率下降希望再現。

匯改降息重啟寬鬆。從8月11日開始,人民幣對美元中間價連續兩日大幅貶值,貶值壓力源自外儲持續縮水。此前美國加息制約中國寬鬆貨幣政策,但此次貶值改革了人民幣匯率形成機制,打開匯率枷鎖,放開利率獨立。央行在扔掉匯率、剛兌的包袱后,8月逆回購利率再次下調,也預示寬鬆重啟。

通脹並非寬鬆阻礙。積極財政、貶值刺激出口、融資增速反彈或令4季度經濟通脹短期反彈。豬價推升CPI,但不存在持續上行壓力,無礙央行寬貨幣。

資產輪動開始

從存款地產到金融時代,從銀行貸款到資本市場。中國居民財富管理先后經歷了存款時代和地產時代,14年開始將步入金融時代。而隨著人口老齡化的到來,地產時代和工業化即將結束,銀行融資將讓位於直接融資,財富創造的主體將逐漸從地產、銀行轉向資本市場。而未來的道路將是曲折前行。

大類資產輪動,債牛王者歸來,股市不再悲觀。美國經驗表明,大類資產輪動遵循從貨幣牛市、再到債券牛市、然后到股票牛市的規律。而中國13年貨幣牛市,14年債券牛市,14年下半年、15年上半年為股票牛市。股災之后現金為王,重回貨幣牛市。如果無風險利率下降若能形成新一輪趨勢,則意味著貨幣牛市向債券牛市的轉化已經開始,新一輪股票牛市也就有希望了。而從風險偏好的三大驅動因素看,杠桿短期難以恢復,但創新仍然值得期待,改革也仍在穩步推進,包括這次央行對利率匯率機制的改革,以及傳聞中即將披露的國企改革方案等都是有力證明,而我們也不再悲觀!

正文:

1. 去杠桿與股災

1.1 金融定價基本原理

債券定價基本原理。理論上,任何金融工具的價格都等於來自這種金融工具的預期現金流的現值。比如說債券,有固定的利息回報,債券的價格和利率是反向關係,公式里面是這樣的,但是它的核心是與貼現率是一個反向關係。

股票定價基本原理。股價怎么理解?比債券價格復雜一點。我們說它有三個因素,分子是企業盈利或者說分紅的價值。分母端包括兩部分,第一部分是無風險收益率,第二部分叫風險溢價(或者說風險偏好的變化)。

1.2 股票定價核心因素

股票定價核心:經濟增長、利率、風險偏好。從資本市場定價模型來看,股價由企業盈利、風險偏好和利率等三大因素決定,而不同時代的市場驅動因素並不相同。

1.3 工業利潤持續低迷

在07/08年的行情中,由於盈利增長強勁,因而股市對利率變化不敏感,直到加息周期見頂盈利回落才出現拐點。但本輪股市的背景是增長及盈利疲弱,因而股價上漲主要由利率下降和風險偏好上升驅動。

1.4 2014年:無風險利率大幅下降

以10年期國開債利率來衡量,14年年初的時候中國的長期無風險利率接近6%,加一點風險溢價進去,當時一般企業發債的利率大約在8%左右,倒過來算的話意味著12倍左右的PE是市場的合理估值。而在14年初,以Wind全A為代表的A股市場整體估值就在12倍左右。但到了14年年底,10年期國開債利率降到了4%左右,再考慮風險溢價的因素,長期企業債利率大約在5%到6%左右,這意味著倒過來算的話18倍左右的PE應該是合理估值。因此14年牛市驅動的核心因素是無風險利率下降。

1.5 加減杠桿與風險偏好起伏

而到了15年以后,無風險利率基本穩定,但股市出現了暴漲暴跌,意味著風險偏好是主導15年行情的主要因素。之前的各種加杠桿導致了風險偏好上升、出現瘋牛行情,而之后的持續去杠桿導致了風險偏好持續下降、股市出現大幅暴跌。

1.6 大跌后估值漸合理

我們不再那么悲觀的第一個理由就是,市場已經不算貴,到了和無風險利率相匹配的合理區域。股市下跌本身就是最好的訊息,因為便宜是硬道理。無論是之前的暴漲還是之后的暴跌,其實企業經營本身都沒有太大的變化。公司還是那個公司,變化的是估值。在5000點的時候市場平均估值是30多倍,大家講再多牛市的邏輯其實都抵不過一個字“貴”,但現在到了3000點以下,市場平均估值回到了18倍,從無風險利率比較的角度來看,其實已經到了合理區域。

2. 貨幣寬鬆重啟

2.1 寬鬆主導資本市場

自從金融危機以來,寬鬆貨幣政策成為資本市場的主要影響因素。自08年次貸危機以后,美聯儲推出了3輪QE,其中第一輪從08年11月到10年4月,持續了1年半。時隔半年之后,於10年11月推出QE2,持續了半年。時隔1年半之后,於12年9月推出第三輪,於14年10月結束QE3。而仔細觀察美國股市的走勢,可以發現在QE期間表現良好,而在QE結束之后表現低迷。

2.2 13年:錢荒緣於緊縮,導致股債雙熊

從國內來看,13年給我們留下的最深刻印象就是錢荒。央行收緊貨幣政策,大幅提高了官方回購利率,帶動當時二級市場的貨幣利率一度超過10%,進而導致了股債雙熊:當年股市一度跌至1849點,而債市的國債利率也一度接近5%。為什么大家既不買股票,也不買債券,在買什么呢?13年是余額寶[微博]橫空出世的一年,幾乎在一夜之間規模超過了5000億,因為余額寶當時可以提供7%左右的收益率,這也就意味著無論買股票還是債券都沒啥意義。

2.3 14年:貨幣政策轉松,股債雙牛開啟

14年起:貨幣政策轉松,債市率先轉牛。而14年以來央行的態度發生了巨大的變化。14年初,央行宣布通過SLF給貨幣利率封頂,其中R007封頂在7%,所以從14年年初開始我們就堅定判斷債市已經由熊轉牛,因為意味著利率的上行空間已經被封死,利率只能下降不能上升。而事后來看,14年1月中國10年期國債利率確實出現了下行的大拐點。

14年7月:貨幣市場降息、股市由熊轉牛。14年7月份,央行正式下調了官方的回購利率,也就意味著央行在貨幣市場正式降息了,因而機構投資者都知道央行開始放水,股市也從14年7月起由熊轉牛。

14年11月:央行正式降息。到了14年11月,央行正式宣布存款利率降息,意味著普通老百姓(603883,咨詢)都知道央行降息了,錢存在銀行不值錢了,開始了瘋狂將儲蓄搬家,后面的股市開始出現加速上漲。

2.4 15年:年中寬鬆生變,股市意外下跌

15年5月長期利率上升、股市隨后下跌。而從15年5月下旬開始,代表長期無風險利率的10年期國債利率出現了顯著上升,意味著利率下行受阻、估值見頂,隨后股市也出現大幅下跌。

15年6月后寬鬆預期生變。而從央行貨幣政策操作來看,在15年上半年幾乎每個月都有降息降準,而在7月份則全部落空,標志著寬鬆貨幣政策預期在短期發生了變化。

6月地方債井噴、7月證金貸款救市。導致長期國債利率上升的一個重要原因是地方債發行的井噴,6月份的凈發行量超過了7000億,7月超5000億。此外7月股災之后的救市也投入萬億信貸。

貨幣增速超預期,央行寬貨幣受限。在經濟低迷的背景下,居民消費和企業投資需求萎靡,貨幣增速理應持續下行。但在6月以后貨幣增速逆勢擴張,源於地方債和證金救市額外創造出了數萬億貨幣,7月M2增速達到13.3%,超出12%的年初目標,也使得央行寬鬆貨幣政策受到制約。

2.5 利率下降希望再現

債務減記影響重大。而如果回到債務率的基本公式,我們發現大家在金融危機以后都使用了去杠桿的三招,但是順序不太一樣。只有美國是先減記債務,之后的利率下降和股市上漲一帆風順。但日本和歐洲都不太愿意減記債務,所以利率下降及股市上漲充滿波折。而中國目前也不愿意減記債務,地方債的發明就是給僵尸企業輸血用的,而股災以后政府也出來救市,都意味著旺盛的資金需求,這也意味著中國的利率下降之路出現波折。

政府信用退出,打破剛兌有望。8月14日,證監會[微博]發言人表示,執行“救市”使命的證金公司宣布證金公司將部分股票轉讓給中央匯金,由其長期持有。今後若干年證金公司不會退出,但一般不入市操作,隨著市場由劇烈異常波動逐漸趨於常態化波動,應更加注重發揮市場自我調節的作用。

8月24日,《國務院關於提請審議批準2015年地方政府債務限額的議案》向全國人大常委會提請審議,標志著我國依法啟動了對地方政府債務的限額管理。8月28日設定2015年地方政府債務限額為16萬億元,比14年僅增加6000億。

無風險利率重新下降。無論是近期股市的下跌,還是地方債的限額管理,其實都預示的政府的全面背書在退出,這反過來意味著政府把本來不該自己承擔的負擔甩掉了,未來剛兌將有希望打破,國債的政府信用會真正回歸,因而國債的安全和避險價值有希望真正體現,而近期標志性的10年期國債利率已重新開始下降。

2.6 匯改降息重啟寬鬆

人民幣匯率貶值魔盒開啟。從8月11日開始,人民幣對美元中間價連續兩日大幅貶值,引發全球金融市場大幅震盪,股市、債市下跌,黃金大漲。

外匯儲備變化是核心。人民幣本身是一種商品,價格由供需決定,而外匯儲備是衡量人民幣匯率供需的重要指標。過去外儲持續增加時人民幣有升值壓力,現在外儲持續縮水,過去1年外儲減少3000億美元,15年7月減少425億美元,8月減少940億美元,所以有貶值壓力。所以從年度角度觀察,人民幣貶值是從去年年初開始的,因為從去年起外匯儲備出現持續明顯的下降。

中美利率走勢逆轉。之前市場擔心由於人民幣匯率貶值,加之美國加息在即,而為了防止外匯資金繼續流出,央行會被迫保持高利率,從而制約寬鬆貨幣政策。

打開匯率枷鎖。從經典的蒙代爾三元不可能理論出發,央行在資本自由流動、固定匯率、以及獨立貨幣政策之間只能選擇兩個。對這一次的人民幣貶值,如果我們回頭審視一下,其實里面的最大玄機應在於改革了人民幣匯率的形成機制,以前人民幣對美元匯率中間價是央行定的,現在是市場根據即期匯率來定的。所以在我們看來,這一次的雙降,在降息層面是非常超預期的,其實也在於向市場表明,央行更在意的是獨立的貨幣政策,因而在此之前先把匯率形成機制給改了。

放開利率獨立。我們認為,過去央行選擇的是固定匯率,資本也接近完全流動,因而利率政策主要跟隨美國,體現為中美兩國的長期國債利率走勢幾乎一致。但在匯改之后,央行選擇獨立的貨幣政策,同時在資本項目下加強了管制,同時在匯率上也轉變為有管理的浮動匯率,其實就是在后兩者各要一半,這種狀態應該是可以長期維系的。而對於國內流動性,央行可以通過持續下調準備金率來對沖。

寬鬆貨幣重啟。而從貨幣利率走勢觀察,從5月起市場貨幣利率R007持續上升,代表寬鬆貨幣政策生變。而8月份央行逆回購招標利率的再次下調意味著寬鬆貨幣周期的重啟,因為央行把匯率、剛兌方面的包袱都扔掉了。

2.7 通脹並非寬鬆阻礙

4季度經濟通脹或短期反彈。我們認為經濟增速長期趨於下行,但對短期經濟增長並不悲觀。原因是15年6月以來地方債大規模發行,財政第一次真正轉向積極,再加上貶值刺激出口,結合社會和政府融資增速的反彈來看,3季度經濟或仍在下滑,但4季度經濟通脹或短期企穩回升。

豬價推升CPI,PPI仍通縮。雖然我們預測CPI在未來會短期回升至2%以上,但其中更多的是由豬價等食品價格的短期上漲所引發,而在非食品價格方面,由於PPI通縮加劇,因而並不存在持續上行的壓力。

貨幣政策與結構性因素脫鉤。而在8月央行降息聲明中表示,貨幣政策不會受到豬價上漲等結構性因素的干擾,這意味著未來即便CPI短期回升至2%以上,但只要CPI非食品價格仍保持在1%左右低位,就不會影響央行寬鬆貨幣政策取向。

3. 資產輪動開始

3.1 居民財富設定:從存款地產到金融時代

8、90年代:存款時代。回顧中國居民財富增長的歷史,在8、90年代的財富增長主要來自於銀行存款,當時居民儲蓄的年均增速都在30%左右,因為存款利率特別高,長期穩定在10%左右,所以當時所謂的居民理財就是不停攢錢然后存銀行,銀行幫老百姓把財富給打理了。

00年以后:地產時代。而在2000年以后,居民理財步入地產時代。首先從房價來看,全國新房銷售均價在過去10年上漲了3倍以上,部分區域漲幅甚至達到10倍,而且其中幾乎沒有明顯的回調,也就意味著過去10年的任何一個時點買房都是英明的投資,這也就意味著過去10年房地產幫助中國居民把財給理了。

14年以后:金融時代。總結而言,過去30年中國居民的財富管理先后經歷了存款時代和地產時代,也就是銀行和房地產幫助大家管理財富,增值資產。但從14年開始,我們發現居民來自於房地產的財富占比首次降至40%以下,而金融資產首次成為居民財富增量的主要來源,這意味著我們可能正在進入一個新的時代——金融時代。

3.2 融資結構變化:從銀行貸款到資本市場

工業化時代:地產和信貸驅動。在工業化的時代,地產是龍頭提供需求,而銀行則提供工業化運行的血液。比如我們的許多工業龍頭企業,比如上汽、寶鋼等等,都是由銀行提供信貸資金來成長。而如果我們把視角放到全球,可以發現傳統工業產業領域的龍頭,基本上都是在間接融資時代誕生的。目前日本的豐田依然是全球汽車行業的老大,其隸屬於日本的三井財團,其發展與日本的主銀行體系有著千絲萬縷的關係。

資本市場:培育新興產業。未來中國經濟將轉向創新和服務驅動。我們發現,美國的所有創新型企業,都是由資本市場培育的。大家都聽說過車庫的故事,包括谷歌[微博]、蘋果、亞馬遜[微博]都是誕生於車庫之中,其實是通過PE、資本市場培育了這些著名的企業。而中國的騰訊、百度[微博]、阿里等也無一例外是通過PE、資本市場的模式培育的。

資產設定長期轉向。總結來說,隨著人口老齡化的到來,地產時代和工業化即將結束,而銀行融資也將逐漸讓位於直接融資,這意味著財富創造的主體將逐漸從地產、銀行轉向資本市場。

未來曲折前行。但我們發現從地產時代向金融時代的切換充滿曲折,因為政府、居民對過去充滿懷念,在地產中有千絲萬縷的利益,因而會時不時開倒車,而一旦資源投向面向過去的地產、基建,就對所有面向未來的金融資產造成了傷害。

地產時代短期回歸。從微觀角度觀察,今年6月份以后股市暴跌,但全國房價持續上漲,意味著居民資金並未流出,因為有各種資本管制,而是重新回流到了地產市場,而這肯定不是常態,未來必然會重新回歸金融資產。

3.3 大類資產輪動:從貨幣牛市到股債牛市

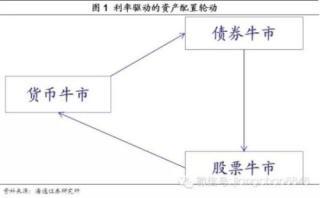

大類資產輪動:來自美國的經驗。而隨著人口老齡化以后經濟結構從工業轉向服務業,未來居民的資產設定會逐漸轉向金融資產,但在金融資產內部遵循從貨幣牛市、再到債券牛市、然后到股票牛市的規律。美國在70年代后首先是貨幣牛市,然后是債券牛市,最後是股票牛市。

債牛王者歸來,股市不再悲觀。這個次序對中國當前來講非常的適用,簡單來說,就是在經濟下行期,企業盈利改善有限,因此主要的行情都是由利率和風險偏好驅動,其中利率是主線,因此在利率高位時屬於貨幣牛市,當利率開始下降時就出現了債券牛市,當風險偏好開始提升以后就出現了股票牛市。由此來觀察,我們看到13年是貨幣牛市,余額寶等貨幣基金崛起。14年開始出現了債券牛市,而到14年下半年、15年上半年出現了股票牛市,但在股災之后,市場現金為王,於是又回到了貨幣牛市。但如果無風險利率的下降能形成新一輪趨勢,就意味著貨幣牛市向債券牛市的轉化已經開始,大類資產的輪動就開始了,往遠的看新一輪股票牛市就有希望了。

風險偏好動因:杠桿、創新與改革。而杠桿、創新和改革是影響風險偏好的三大因素。當前去杠桿導致風險偏好大幅下降,因而短期也難以恢復。但目前市場對改革已經沒有任何預期,但其實改革一直在路上,只是需要時間來證明自己。但我覺得中國的改革也是試錯的過程,之前救市大家感受不好的一些措施,在被意識到以后也在逐漸被改善。而央行對匯率形成機制的改革,包括這一次雙降放開存款利率等等,以及傳聞中即將披露的國企改革方案等,都意味著改革其實仍在穩步推進,只不過是之前市場預期太高了,而現在預期又太低了,但我們依然對新政府的改革抱有期望,因為這是當前提高經濟增長效率的華山一條路,別無他法。

- 川普關稅新政引波動 用主動式投資度過震盪

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇