〈鉅亨主筆室〉中國、澳洲、台灣誰還要跟進QE政策?

鉅亨網主筆 邱志昌

壹、前言

貨幣政策是一個國家經濟政策中最重要、對於金融市場與產業發展皆會有重大影響的經濟政策。貨幣政策的發展,最早始於英國英格蘭銀行,就是英國的中央銀行。英格蘭銀行,以英國政府公債在貨幣市場中以買或賣(緊縮或擴張)公債,來進行「公開市場操作」(Open-Market Operation),以增減貨幣之供給,對市場資金進行季節性調整,及達成貨幣寬鬆或是緊縮之政策目標,及發揮對市場利率之影響效果。

在過去,貨幣政策不管是寬鬆或是緊縮,都無所謂「量化」觀念,就是政策的執行者,各國中央都不會事先聲明,此次貨幣政策會購買、或賣出多少金額之國家公債。因為貨幣政策方法除公開市場操作之外,還有存款準備率與信用管制(或管理)等等很多種變通辦法;前者是透過銀行體系進行鬆緊,後者則針對特定產業進行融資或收縮。公開市場操作的影響範圍廣泛,而且影響力直接操諸在中央銀行政府手中,是此次美國聯準會主要的方法。

貳、白話「量化寬鬆貨幣政策」之意義與作用

過去各國央行進行公開市場操作時,之所以無「量化」之宣告,是因為要達到政策效果之魄力與決心,及對金融市場要有「預期不到」(Unanticipated)效果,如孫子兵法出其不意、攻其不備,則目地將成矣;此一思維就是總體經濟學「理性預期學派」之思維。但近幾年以來,因為美個國家的貨幣市場資金氾濫,貨幣市場利率已低至谷底,因此寬鬆貨幣政策對於市場利率之邊際效果已經有限。對於企業融資者,即企業資本支出之擴張者,不會有貸款利息沉重負擔,因此對於貨幣市場會有:短期銀行同業拆款利率降低、與公債價格上揚之效果、對於廠商則會有進一步鼓勵擴張之意願。

財務理論,在「融資順位」文獻中提及:對企業融資而言,有三方管道,一為向股東現金增資、二為向銀行體系借款、三為運用企業資本公積。在所有的籌資方案中,以向資本市場借貸籌資之成本最高,即現金增資。雖然這是向自己公司的股東融資,但如果未來無法使公司績效提升、盈餘成長、股利增加,則公司股票價就會被賣出、股價下跌,影響大股東的持股財富。

在財務理論上,普通股股東是融資之最後求償人,因此只能等債務人多把公司的資產變賣還債之後,最後剩下的可償債權才輪到普通股股東,因此普通股東平日因為持股所要求之股利回報便較多。貨幣政策是透過市場資金寬鬆、使市場利息下跌形成長期趨勢,讓廠商對於資本支出之擴張有思考與嘗試空間,最後進行大規模投資,使就業與GDP成長。

而量化寬鬆(QE),則是進一步宣告政策所針對之對象與預定操作之金額,希望能達到催促(Promote)之影響效果。就如同一家庭家長,告訴小孩,在一年限期之內每周三次游泳一小時以上,年底以入池票根來領一隻智慧型手機。其目的就是「一年內」、「改善身體健康」。QE是有期限、有數量限制、有特定目標。我們不僅已經從美國聯準會之QE政策中見到這一些與過去不一樣的做法,也進一步有看見聯準會有退場機制;過去聯準會是不會對金融市場宣告:何時要退場,大多是由它隨時自行決定的。[NT:PAGE=$]

以美國近期之實際經濟指標來檢視,以美國四次QE宣告與執行下來,經濟成長率與失業率並沒有顯著改善,而且其政策目標此時尚未達成。但以最敏感之金融市場而言,主筆室曾經提過,道瓊工業指數至今能在四年內攻上歷史高點,而台股加權指數仍在2008年金融風暴下喘息,這就是代表美聯準會四次QE對於股價,一個國家的人民財富是顯著有效的;股價指數是經濟成長領先指標(Leading Indicator)道瓊工業指數現走勢就是訴說,未來美國經濟會改善。

叁、澳洲想跟進QE政策?

因此QE政策最重要的目的,就是要在已經很低的市場利率環境中,再以更多的貨幣供給,促使市場利率進一步再下降,達到刺激經濟成長之目的。它的目的只在為自己的國家經濟成長,但因為在全球國際貿易與投資行為中,貨幣使用以美元、歐元與日元、英鎊、人民幣較為普遍。尤其是美元,目前是全球各國中央銀行發行它自己國家貨幣時的「準備貨幣」,個國中央銀行有黃金、與美元才能夠「印鈔票」。因此,美國的QE政策牽一髮而動全身,美元自己的供給與需求會使全球所有幣值匯價發生改變,而透過此一改變,進而會影響與美國貿易、投資最密切的國家,這就是此次G20對QE外部效果輕描淡寫的「產業出口競爭力」。因此,美國聯準會的QE政策備受關注。也可能是因為美國這一些QE政策有效,在2012年歐洲主權債務危機時,歐洲央行也如法炮製;日本安倍晉三政權也是起而效法。在學術研究與市場經驗上,金融風暴的衡量指標是「貨幣市場拆款利率」;而QE政策最即時、有效與否之觀察指標與影響邏輯就是「匯率」與「股市」;匯率貶值或呈現弱勢、股市上漲或呈現強勢就是成功的QE;美元與道瓊股價指數如此、日元與日經225指數亦若是。

在美國與歐盟及日本都如是行事之後,近期媒體傳出,澳洲央行因為擔心澳元持續升值會影響「出口競爭力」,因此可能會在3月初之央行會議中再度降息。如果澳洲央行要這麼做、可以讓它能這麼做的唯一思考,就是菲利普斯曲線理論(Phillips Curve Theory)之邏輯思維,此一理論本文已多次提過,它就是:如果要降低失業率或促使經濟成長,各國中央銀行在動用寬鬆貨幣政策時,就要犧牲物價的穩定。本文要以鉅亨網之經濟指標檢視,在澳洲經濟指標中,貨幣政策上必需要思考做為取捨之「通貨膨脹」與「失業率」,檢視歐洲央行之QE政策之可用空間。

由鉅亨網指標中,澳洲之失業率有短期上揚之趨勢,其可以忍受的臨界點應為5.09%,也就是金融風暴那一年的數據;目前該數據在4.15%左右,狀況還好 ;而目前澳洲消費者物價指數年增率為2.28%,是屬於還有寬鬆貨幣政策空間的情況;以經驗來看,澳洲之物價與失業率情況,在政策上是可以採取「輕微」之寬鬆貨幣政策,但不太適合以大規模之量化寬鬆貨幣政策。因為,2%至5%之物價上漲率,是一般可以接受的物價上揚極限。如果超過5%以上,將會使通貨膨脹由隱藏轉為顯性(Significantly),會引發社會問題。因此,我們判斷,澳洲政府之經濟政策還會以多次降息來緩和貨幣升值得問題;因為,其央行官員說,該國貨幣升值所已經引發產業競爭力問題。

圖一:澳洲失業率與消費者物價指數年增加率,鉅亨網指標 [NT:PAGE=$]

以澳洲股價指數來看,在2007年最高峰時為6,873.2點,目前指數5,021.8點(2013/2/27);澳洲股市情勢發展吻合澳洲產業發展特性。因為澳洲的天然資源多,國家是以礦產為出口為主要產業發展模式;在這十年以來,原物料價格大漲,因此企業獲利增加;2007年10月時,原物料需求最高峰,股市大也一樣跟上去。不過,在原物料泡沫化失落之後,即2007年金融危機之後,澳洲央行並未起動大規模QE政策。因為2008年經濟復甦時,原物料價格迅速大幅反彈,速度很快,不需外力加持。

圖二:澳洲股價指數曲線圖,鉅亨網首頁

以澳洲十年期公債之殖利率曲線圖,顯現澳洲投資者對於市場利率之預期是上揚的,指標澳洲十年期公債價格起跌時間點在2012年7月23日。目前債券價格仍然是下跌趨勢,以這樣的期間看,澳洲公債價格之空頭走勢已經至少半年以上。此時間點做驗證,可印證澳洲在產業經濟發展上雖與英美有結構之差異;但是金融之特質與步調上,完全與美國或英國同步;英美兩國之十年期公債殖利率也都是自2012年7月起顯著下跌,亦即在美國聯準會第一次宣告QE將在2013年底退場之前後;都沒有時間落差。

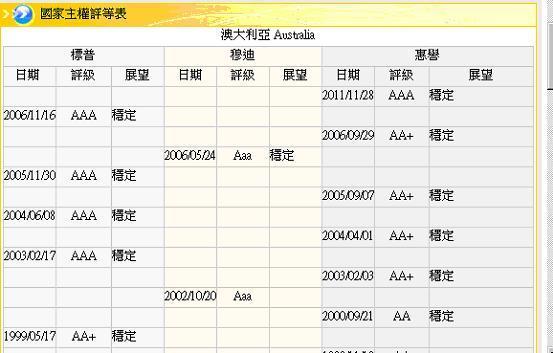

圖三:澳洲主權信用評等,鉅亨網金融

以上圖,澳洲主權信用評等,其等級為AAA穩定,優於美國公債,應是全球機構投資最佳投資標的之一。因此,本文對澳洲公債之空頭趨勢之形成,判斷認為這應該是澳洲之「高物價水準」與「國際債市趨勢」使然;雖然其「消費者物價指數年增率」只有2.14%,但其物價水準本來就相當高。幾年前,本文全家到布理斯本參加姪女婚禮,順道到雪梨等旅遊;5人家庭親友團,每人點了一客與台灣同業還好一點的漢堡套餐,信用卡就刷出2,400多新台幣,差點沒讓我食不下嚥。本文對其「高物價水準」,很有意見!

圖四:澳洲之十年期公債殖利率圖,鉅亨網指標

再由上述之分析,我們認為,雖然澳洲央行官員擔心貨幣升值之產業競爭力問題;但,因為自己之物價水準實在太高了,因此澳洲央行應會採取降息的方式去替代量化寬鬆貨幣政策,不能再到物價問題上火上加油。此一判斷,我們也比較過類似國家,即英國之經濟狀況。英國的物價水準也很高。但我們認為,兩者之產業發展差異性很大,因此物價水準也很高之英國,在去年底才跟進美國之QE。若現在澳洲就要跟進QE,在時機上還是早了一點,最佳時機可能在下半年,高物價問題讓民眾適應或緩解之後。[NT:PAGE=$]

肆、中國人民銀行有行使QE的空間?

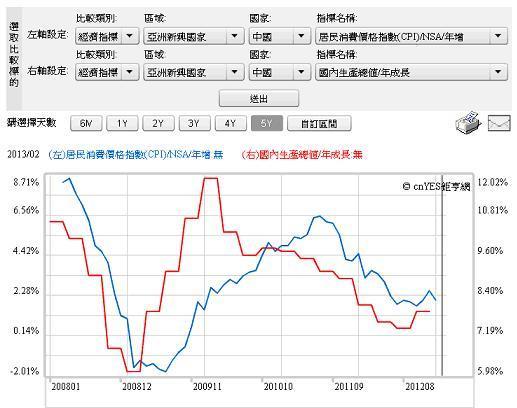

本文再依上述,即總體經濟學菲利普曲線理論之取捨邏輯;將中國大陸之相關經濟指標檢視後發現。如圖四,中國居民物價指數年增率,自2008年最高峰之8.71%已經下降至2%左右;就理論而言,這種物價水準已經俱備寬鬆貨幣政策之環境;也就是說,可以以物價高一點之代價來降低失業率,或增加GDP之成長。

圖五:中國居民物價指數與經濟成長率,鉅亨網指標

我們再以國家主權信用評等來看,如圖五,中國大陸之等級為AA-穩定。依國際信用評等機構穆迪(Moody"s)2月20日之最新意見,該機構認為中國大陸之經濟發展已經確定不會硬著陸(Hard Landing);但是金融借貸情形仍然需要改善。評論中隱含對目前信用評等之穩定,如進一步其金融業之風險若可加強管理改善,則中國大陸之國家主權信用評等應還有調升空間。

圖六:中國大陸主權信用評等,鉅亨網金融

依據中國物價的降溫發展,如果今年下半年中國大陸物價指數持續下降,消費者物價指數之年增率在1.5%以下,則應完全俱備執行QE政策之條件。

但根據本文長期研究,由國家經濟戰略之發展,以目前中國經濟之發展階段論,中國自2010年之後,即採取以增加福利來替代經濟成長的策略;因此有關勞工薪資調高、與醫療保險額度之提高,持續進行。在大陸,看病就醫之費用,是以你之前繳了多少醫療保險費用所得的點數,在未來就醫時來扣除,是為「醫保制度」。而在產業發展上,中國經濟發改委對於擴張過大的資本與密集產業也進行改革,以產業緊縮政策引導弱勢競爭者與競爭力較差的企業轉型,或由出口市場中退出,並且強化內需市場。

在這一種大格局改變之思維下,人民幣強勢對於競爭力較差之企業會具有淘汰篩選作用;對內需消費也會有正面影響,可以提升經銷商進口國外商品之能力,而消費者也會較有購買力。再則,中國人民幣即將成為全球重要的貿易結算貨幣,對於匯率的波動也多少必需尊重市場供需機能;除非有特殊發展,否則如果透過人為過度干預,對匯率不穩定,引發國際貿易行為上之干擾,則其所產生的成本也是得不償失。因此,本文判斷,中國人民銀行跟進QE政策的運作空間,比澳洲央行要大,物價條件較優;但基於上述之成本效益與國際經濟發之思考,本文不認為人民銀行會輕率地起心動念、跟進QE。

但,為維持人民幣之匯價穩定,人民銀行將會持續在外匯市場中買進美元,也得避免升值幅度過高。換言之人民銀行對外匯管理制度,將由持續貶值走進「浮動管理」(Dirty Floating Management)階段。以人民銀行之資金實力,要對匯價做短期適度之干預並非難事,而干預時機就是極端風險(Extreme Risk)可能會發生之時,如上周一之單日大貶。預估,未來人民幣匯價會由明顯升值走入區間波動,此一區間之範圍應視國際金融變動情形而定,如果各國陸續跟進QE,而且美國聯準會再度重申QE之退場機制,則此一波動範圍會縮小,對於短線套匯之避險基金操作可能無運作空間。

伍、台灣有執行QE政策的空間?

如圖七,我國目前之國家主權信用評等等級為AA-穩定。我們認為,由於在2012年政府對年金與退休制度改革,。因此雖然2012年經濟成長率免強守住1%,但未來國家債務的違約機率將會降低;即使今年經濟成長率只有3.8%,與東南亞國家比較是較低的,但是主權債務評等仍將可以維持與目前情形等級、穩定。

圖七:台灣主權信用評等,鉅亨網金融 [NT:PAGE=$]

我們繼續再以菲利普曲線理論之邏輯對台灣進行分析。2012年台灣之消費者物價指數年增被控制在2%內,物價指數趨勢是上揚的,但失業率已經降到接近4.1%(2013/2/27),目前台灣在QE這兩項必要條件、與澳洲與中國大陸相比,台灣只有在物價方面之優勢,但經濟成長需要加油。與中國大陸之7.5%之經濟成長率相比,台灣遜色很多!

圖八:台灣之失業率與消費者物價指數,鉅亨網指標

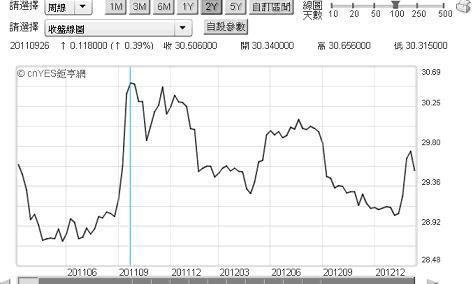

如再以新台幣匯價之走勢,如圖九,在中線上新台幣兌換美元已經步入區間波動;以價格之技術分析而言,此一波動雖然是「上升趨勢」,但若此一種趨勢可以持續,則以政策之必要性而言,中央銀行可能還是會維持目前狀況,直到升值壓力再度燃起為止。因此,短期動用寬鬆貨幣政策的意願可能不高,對於QE可能還沒考慮。

圖九:新台幣兌換美元趨於盤整格局,鉅亨網首頁

我們認為,台灣之經濟指標與澳洲及中國大陸相比,我們的重心應該擺在刺激經濟成長之上。以政策之邏輯來看,如果要刺激經濟成長,則應該考慮中規模的量化寬鬆貨幣政策。所謂「中規模」,本文之定義為:公開市場操作、買進債券其間半年或一年內、每日買進規模適中;美國聯準會目前是每月買進850億美元公債。本文主觀認為如果要刺激經濟成長,我國貨幣政策有寬鬆空間。

陸、結論

以經濟成長的角度,本文上述所提到之三個國家澳洲、中國大陸與台灣,以台灣今年的預估經濟成長率最低,而中國大陸之物價年增率正在明顯下跌中,雖然台灣的物價水準情形,並非很合適以大規模QE來刺激經濟成長;但如何能在有限的政策空間下,有積極政策作為,提振內需市場之消費信心,則似乎是可以考慮的;舉例,若能以0.5%以內之物價上漲換取、增加1%以上之經濟成長,則或可以衡量積極行動。本文偏見:在物價與失業率的取捨中,低度經濟成長的國家,在可控制之範圍內,沒有奢求物價穩定之權利。應先刺激經濟成長、讓勞工大幅加薪、再隨後控制物價穩定!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇