〈鉅亨主筆室〉是誰被國際信評機構砍下蛇年第一刀?

鉅亨網主筆 邱志昌

壹、前言

上周五國際信用評等機構穆迪公司宣佈將英國之國家主權信用評等由AAA,也就是頂級之3A砍掉一個A,剩下兩A、穩定;降一級但短期不會再向下調整。

圖一:英國主權信用評等,鉅亨網金融

如上圖,跟據國際信用評等機構穆迪公司的說法,英國在1978年起之國家主權信用評等一直維持在AAA等級,而且在1994年之後取得該信評機構最頂級之信用評等,但因為該機構展望未來英國的經濟成長前景不樂觀,而且財政赤字之減免會很吃力,因此將其原有之頂級信用評等向下調降。

貳、信用評等的基本意義

信用評等是針對,一個公司或一個國家對自行發行之公債或公司債等,固定收益證券(Fixed-Income Equity)有關清還本息的能力。在BBB+以上等級之固定收益證券,多會被當成投資等級的債券,也就是說,這一些公司或國家的固定收益證券在一般例行性的還本付息中是沒有違約風險的。

一個公司的債信評等與公司獲利償債能力有關,一個國家亦同。如果一家公司獲利衰退,則之前以融資槓桿所發行的公司債,就逐漸會有償還吃力的現象;如果無法改善此一現象,則公司債的還本付息能力就會逐漸降低,最後如果不巧、運氣不好又遇上金融風暴或是系統性風險,造成財務違約(Financial Fraud)的機會變高。政府公債則是以稅收之收入去支付本息,如果政府財政赤字遲未改善或持續惡化,則公債之還本付息的壓力也會接踵而至。因此,我們在評估BBB+級以上的債券之投資價值時,通常只會以公司獲利能力與政府經濟成長為主要思考,獲立能力夠或是國家經濟成長快速,則公司債或公債的本息多會沒問題獲得保障;而通常是,在一段時間的企業獲利與國家稅收收入降低之後,債券的信用評等會被降低,但是仍然還不會有較大的風險;但如果企業由盈轉虧、國家財政赤字多年後,債券就會出現還本付息的困難。

以此次英國主權信用評等被砍掉一個A,對其短期的債券價格會有負面影響,但因為再被調降之後,英國國家主權信用評等仍然維持在AA,而且其它兩家較著名的國際信用評等機構也並沒有動手去同步摘除其三A之評等,因此對於英國公債之次級市場之交易價格與初級市場之發行價格應多只有小規模之負面影響,不致於演變成為所謂「主權債務危機」。

本文在2012年談論很多歐洲國家之「主權債務危機」,可參閱去年相關文章。一個國家如果在公債的次級市場中,如果已經快到期(Maturity)的債券有本息無法償還的問題時,則就會有「主權債務危機」,依照會計學對於長期負債與短期負債的定義,凡是要在離現在一年之內要到期還本的,就是短期負債;即使是表列在資產負債表中的「長期負債」,只要它需在一年內償還的,就是短期負債。會計學是以「流動比率」或是「速度比率」等財務指標,去衡量一家企業的償債能力;而國家的負債指標通常是以發行公債之尚未償還餘額占GDP之比率為指標,如日本之公債比為220%,就是債務占每年GDP之220%。這是很高的債務比,但因為它的債權人大多是日本壽險或是國內長期投資機構,因此在還本付息的壓力上小於歐洲國家;台灣的公債占GDP比之上限原為60%,但因為自總統民選之後,福利支出持續增加,如老年津貼與育兒津貼等,因此台灣的公債上限也在調高中。至於此一占比到達那一種程度就會造成國家財政危機,主要還是要看這一個國家的經濟成長率而定;如果這個國家的產業競爭力強,經濟持續成長,則即使負債占GDP的比值很高,也還不會有「主權債務危機」。

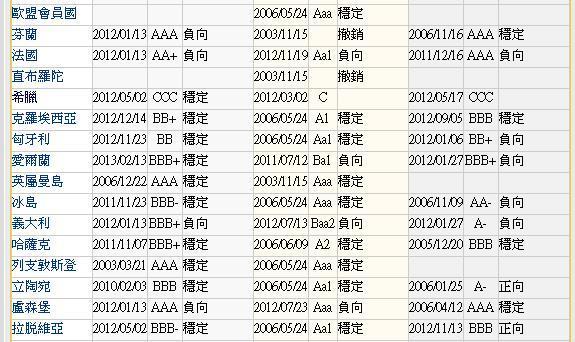

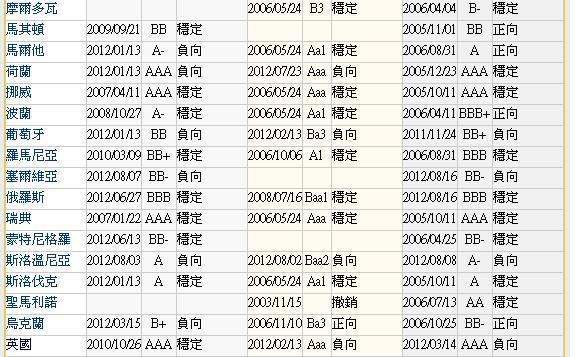

叁、歐洲國家的主權信用評等狀況

圖二之一:歐洲國家主權信用評等,鉅亨網金融

圖二之二:歐洲國家主權信用評等,鉅亨網金融

圖二之三:歐洲國家主權信用評等,鉅亨網金融

圖二之四:歐洲國家主權信用評等,鉅亨網金融

如上鉅亨網之圖二至四,在歐洲國家中,之前除英國之外,擁有三A的國家主權信用評等之國家約有:瑞士、德國、丹麥、芬蘭、列支敦斯登、英屬曼島、盧森堡、荷蘭、挪威與瑞典等國家。這一些國家中除以經濟成長、產業競爭力取勝之外,在財政紀律上也是獲取三A等級之原因。如德國,雖然也走向福利國家制度,但它們在兩德統一時就發現,再這樣下去國家財政可能不保,因此即早進行撙節支出之改革,免除主權債務危機上身。因此,在歐洲三A等級之國家中,德國公債一向是國際投資機構最屬意的市場。

叁、英國債券價格會再跌?

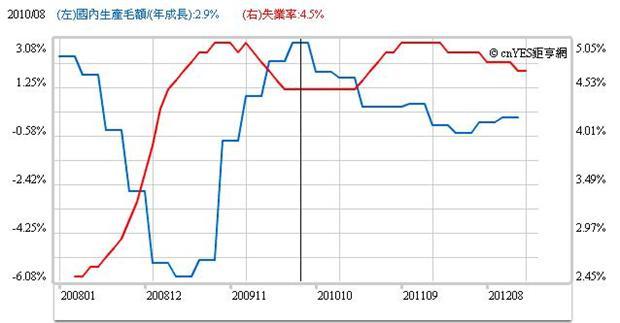

英國雖然在2012年底特聘加拿大央行總裁轉任英格蘭銀行、英國中央銀行總裁,仿傚美國聯準會(FED)啟動英鎊量化寬鬆貨幣政策(QE),企圖改善總體經狀況。以圖六英國經濟數據看,英國多年來經濟成長率多在零成長邊緣,在2008年時該國經濟成長率為-2.7%,2009年為-5.9%,全球金融風暴過後,其2010年之經濟成長率為2.9%,但2011年與2012年就只有0.6%與-0.5%,顯然2008年的金融風暴之遞延效應似乎還在「長相左右」。而上周信評機構正式將英國之主權信用評等砍掉三A,隱含對其QE政策的不信任投票。在此情形下,一英格蘭銀行為再刺激經濟成長,再度QE的機率很高。

圖三:英國的經濟成長與失業率,鉅亨網指標

如果英國央行再做QE2,則英鎊將可能進一步貶值

如圖四,德國十年期公債殖利率曲線,最近半年以來的最低點,是在2012年年底或是2013年初,由此至今殖利率才小幅彈升。我們以此與英國或美國十年期公債之殖利率相比較,可以得到下列幾項重要的投資參考結論:一、英國與美元的十年期公債多在2012年 7月起步入空頭市場,也就是殖利率曲線上揚,但是德國的十年期公債殖利率在同時觸底之後,並沒有上揚,而是呈現區間盤整,如圖三德國十年期公債殖利率周K線圖所示,這是全球主要債市目前最強的市場;用這一點比較,我們再度印證索羅斯對歐元資產的看好,因為買氣仍強,德國公債市場未走入空頭市場。二、英國十年期公債殖利率曲線圖,顯然已經確定上揚,公債市場以短線顯著下跌一段,此次穆迪之調降主權評等可能還會使殖利率再度上揚,而價格下跌。換句話,英國公債的空頭走勢可能尚未完全結束。

圖四:德國十年期公債殖利率長期走勢,鉅亨網債券

圖五:德國主權信用評等,鉅亨網金融

肆、英格蘭銀行會再實施第二次量化寬鬆貨幣政策?

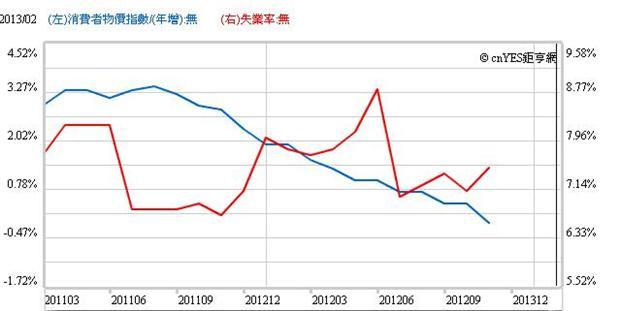

以圖六,菲利普斯曲線的取捨原則,即是否可以再度使用量化寬鬆貨幣政策時,對於物價通貨膨脹擔憂之思考。由圖來看,英國之物價指數年增率已經由正數轉負數。這種情形顯示,英國的消費市場的需求正在衰退中,如果要大膽一點說,這就是可能開始步入通貨緊縮了。一般正常的經濟成長,是無法避免完全物價所要付出的代價,因此高度之經濟成長率必然是因為消費需求增加所致,而消費需求之增加就會帶動消費者物價上揚;舉例,5%的經濟成長率如果搭配1%至2%之物價年增率,那已經可以說一國經濟成長之「完美境界」了。但如果經濟低度成長,每年都在2%以下,而物價年增率是下降的,則會歸因於消費者需求不足。本文認為,正常之年經濟成長率是2%至5%,比此高為高度成長,比此低為低度成長;高度成長之國家要避~免發生通貨膨脹,低度成長之國家則要有刺激經濟政策。本文由以上的邏輯發現,英國目前可能已經開始陷入初步之通貨緊縮,因此英國政府才會不管有無違反國家忠誠原則,請來「外來的和尚」,加拿大的貨幣政策高手擔任英格蘭央行總裁;他一來就馬上策動第一次英鎊QE,以英國經濟數據來看,第二次之 QE應該也是在所難免。

圖六:英國物價指數年增率與失業率圖,鉅亨網指標

如果市場投資者對於英格蘭銀行的貨幣政策也是這樣預期,則我們會認為,雖然該國主權信評失去三A,但因為對第二次QE之預期,英國公債之殖利曲線不會持續上揚,會呈現緩步上揚或是區間來回;也就是公債價格下跌的幅度,會因為QE2預期減輕。我們再以下圖匯率的變動來檢視英國的金融情況,由圖五,英鎊兌換美元自2012年底英國宣告第 一次QE,或美國聯準會第一次宣告:美元QE在2013年底會有退場機制開始。英鎊顯著貶值,其貶值趨勢似乎與日元自2012年11月至今態勢相似。看起來在此次G20會議中,大家沒去怪日本也是有故事的。因為英國已尾隨其後,跟進了!

圖七:英鎊兌換美元曲線圖,鉅亨網首頁

伍、結論

這次英國主權信用評等被砍掉一個A,是2013年一開年,信評機構之首次行動,由於美國財政懸崖至2月底也可能再處於懸而未決之狀態,而且美國國會要求之撙節支出迫在眉睫,美國的債市目前已經走入空頭了,因此在英國主權信用評等被穆迪修理之後,眾所矚目的是否會輪到美國?我們由美國之經濟數據來看,如果美國的財政問題沒有迴旋的空間,其今年的經濟成長率將可能低於2%,成為低度成長國家。這樣的背景似乎在告訴我們,今年不能再有金融或產業的系統性風險發生,否則美國主權信用評等還是有再度被砍的危機。如果美國也如此,,那今年國際債市肯定「不好玩」了!

圖八:美國經濟成長與失業率,鉅亨網指標

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇