匯改八年人民幣升值超30% 市場化方向明確

鉅亨網新聞中心 2013-07-19 10:50

匯改系列:

作者姜楠

北京(CNFIN.COM / XINHUA08.COM)--自2005年7月21日人民幣匯率形成機制改革以來,人民幣兌美元累計升值幅度超過30%。八年以來,人民幣在岸交易市場化水平取得進步,同時離岸市場十分活躍。對於未來匯率改革的方向,接受中國金融資訊網人民幣頻道采訪的專業人士認為,匯率市場化的根本是要增強匯率彈性,同時調整人民幣中間價的形成機制。

匯改八年 人民幣兌美元升值31.33%

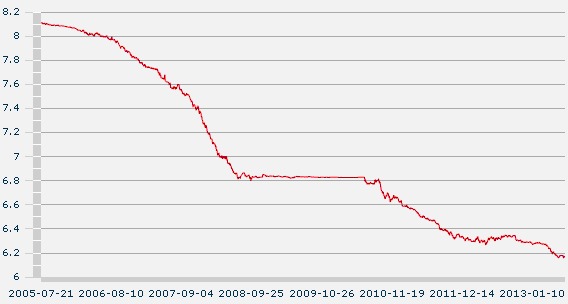

匯改以來人民幣兌美元匯率中間價走勢圖 來源:中國人民銀行網站

匯改八年來,人民幣兌美元匯率中間價走勢圖清晰的顯示出人民幣升值的過程。除去2008年美國金融危機期間人民幣實行盯住美元匯率制度外,在匯改重啟后也一直保持升勢。

以人民幣兌美元匯率中間價計算,自2005年7月21日以來,截至2013年7月19日,人民幣兌美元匯率累計升值31.33%。

國際清算銀行(BIS)公布的最新數據顯示,2013年6月人民幣實際有效匯率指數為116.34,6月人民幣名義有效匯率指數為112.84。自匯改以來,兩者分別上漲36.89%和28.14%。

人民幣在岸市場化程度提高 多地爭當離岸中心

匯改八年以來,匯率市場化改革穩步推進,如今人民幣被嚴重低估的聲音越來越少,認為人民幣匯率正接近均衡水平的越來越多。人民幣匯率市場化改革2013年將繼續推進,匯率形成機制將更多地與國際接軌?

金融學博士后、中國銀行國際金融研究所宏觀研究主管溫彬(中國金融資訊網人民幣頻道 專欄)表示,內地CNY(在岸人民幣兌換價格)和香港CNH(離岸人民幣兌換價格)走勢基本接近,境內的市場化程度較匯改初期有很大進步。

2013年以來,隨著境內外市場的日趨緊密,CNY和CNH的價差在縮小,兩者甚至一度出現相同的報價。這顯示CNY也逐漸趨近市場實值,在岸匯價向離岸匯價回歸是一種趨勢,因為離岸匯價更能反映真實的市場需求。

自2008年以來,中國人民銀行已先后與20個國家、地區的央行及貨幣當局簽署了貨幣互換協議,涉及規模為22062億元人民幣。從貨幣互換路線來看,遵循了從周邊貿易伙伴如中國香港和韓國,到新興市場國家如印度尼西亞、關鍵地區樞紐國家如土耳其和阿聯酋,再到西方國家比如新西蘭和澳大利亞的漸進路徑。如今,與中國實現貨幣互換的國家和地區突破G7“防線”覆蓋至英國。

同時,香港、新加坡、英國倫敦、法國巴黎、德國法蘭克福和瑞士蘇黎世以及盧森堡市都在爭奪離岸人民幣中心的地位。

國內方面,隨著國務院通過上海自由貿易試驗區總體方案,上海自貿區人民幣資本項目可兌換將先行先試。

FX168財經集團外匯&黃金高級分析師許亞鑫(中國金融資訊網人民幣頻道 專欄)認為,匯改方向符合中國融入國際的大趨勢。人民幣國際化是有助於經濟體制改革和自由兌換。

匯改不止 下一步重在中間價形成機制

利率市場化和匯率市場化一直是我國金融改革的重要組成部分。隨著利率市場化進程不斷加快,匯率市場化的改革方向又將如何呢?

招商銀行總行金融市場部高級分析師劉東亮(中國金融資訊網人民幣頻道 專欄)認為,利率市場化是匯率市場化的前提。如果利率市場化到位,匯率市場化就水到渠成。目前對於人民幣升值貶值預期都存在,如果要放松對匯率管制,現在時機較好,匯率波動不會特別極端。

溫彬表示,匯率對中國經濟調整影響較大。匯率市場化改革不僅要考慮國內因素,還要取決於外部因素的變化。利率和匯率都是資金的價格反映,應該相輔相成。

對於今後匯改的方向,接受中國金融資訊網人民幣頻道采訪的專家普遍認為,匯率市場化的根本是要增強匯率彈性,同時調整人民幣中間價的形成機制,使其更多反映市場供求關係,促進匯率均衡價格的形成。

溫彬介紹,匯率市場化改革路徑已經清晰,但相關細則出臺較慢。主要原因一是等待經濟結構轉型升級。二是美聯儲退出量化寬鬆退出也會對資本項目開放和匯率改革產生一定影響。

時間:2005年7月21日

這次人民幣匯率形成機制改革的內容是,人民幣匯率不再盯住單一美元,而是按照我國對外經濟發展的實際情況,選擇若干種主要貨幣,賦予相應的權重,組 成一個貨幣籃子。同時,根據國內外經濟金融形勢,以市場供求為基礎,參考一籃子貨幣計算人民幣多邊匯率指數的變化,對人民幣匯率進行管理和調節,維護人民幣匯率在合理均衡水平上的基本穩定。參考一籃子表明外幣之間的匯率變化會影響人民幣匯率,但參考一籃子不等於盯住一籃子貨幣,它還需要將市場供求關係作為 另一重要依據,據此形成有管理的浮動匯率。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

- AI投資趨勢專家觀點

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇