港交所搶場外客 股票期權大改革 今起大減交易費8成

鉅亨網新聞中心

港交所(0388-HK)強攻期權業務,明搶輪商生意,由今(2)日起大減期權交易費8成,並加強莊家服務,冀吸引本地散戶之餘,亦吸引大陸投資者。券商對此磨拳擦掌,準備大展拳腳。佔期權散戶市場頗高份額的耀才證券預期,港股期權交投量有望增加2成,但有市場人士則認為,香港散戶對期權興趣不大有多個原因,並非因期權的交易成本;大陸投資者則由於政策問題,未能大舉參與期權市場,港交所的如意算盤未必能打響。

香港《文匯報》報導,今次減價後,名義價值少於1萬元(港元,下同)的股票期權,其新交易費為每張合約0.5元,令26個現有股票期權類別的交易費可以下降50%至83%,4成現有股票期權的交易成本將大幅降低,加上港交所的期權有中央結算配套,相信競爭力與場外期權比起來,並不遜色。

港交所環球市場科股本證券與定息產品及貨幣聯席主席戴志堅表示,今次改革期權市場,是希望加強與場外期權的競爭力,又指內地投資者一直對股票期權有興趣,但內地暫時未有股票期權,內地投資者要投資與中資股有關的期權產品,港交所的平台具有很大優勢,對該所而言,內地的個人投資者或金融機構都是潛在客戶群。目前港交所的股票期權合約2/3的成交,皆與中資股有關,包括H股、紅籌或民企。

據港交所《衍生產品市場交易研究調查2011/12》,期貨及期權合約總成交量為1.35億張合約,較2010/11年度的1.27億張合約增加6%。過去5年間,在港交所註冊的期權買賣交易所參與者數量,已經從51家增加至87家,零售投資者和機構投資者佔比顯著上升,分別增長11%和13%。

不過,投資者學會主席譚紹興就指出,香港推出期權產品已有約廿年歷史,散戶對此投資一直興趣缺乏,有多個原因,成本只佔很少影響,本地的券商及經紀不太想幫客戶做期權,相信是其中一個原因。「買賣期權的手續較股票繁複,又容易出錯,經紀對複雜的期權產品內心也有恐懼,最主要是期權屬「以小控大」的槓桿投資,與其賺少量佣金,不如希望客戶買正股,佣金收入大得多。」

對於港交所的「促銷」活動,有大陸期貨業人士透露,目前大陸並無股票期權產品,政策亦不允許大陸居民買賣香港股票,故現時沒參與香港期權市場。若未來大陸政策許可個人持有港股,或會考慮投資該產品以對沖正股風險,但鑑於大陸人對股票期權的了解不夠,所以難以預期會有很多大陸投資者對港股的期權有興趣。

譚紹興亦指,大陸雖然還未有股票期權市場,但大多數有實力的大陸投資者,都可透過場外渠道,參與相關產品,例如透過私人銀行買賣股票ELN,或者累計股票期權,但缺點是價格不透明、缺乏中央交易對手。今次港交所加強期權的改革及教育,明顯希望有條件的大陸投資者會選擇來港買賣期權,但效果如何,需一段時間觀察。

《文匯報》特稿分析指出,大陸未有股票期權市場,喜歡冒險的大陸玩家主要透過場外市場買賣相關產品,比如一般透過私人銀行買賣ELN(股票掛鉤票據)和Accumulator(累計股票期權),但存在價格不透明、與銀行對賭、缺乏中央交易對手等問題,從2007年後發生的多宗涉及內地客與香港私銀的Accumulator糾紛金額可知,內地不乏期權大玩家。港交所大減股票期權收費,其目標之一亦是希望開拓內地客市場。

事實上,港交所的股票期權成交量約2/3來自與大陸相關的產品,相關正股包括H股公司、紅籌股或民營企業。過去5年,港交所旗下的期權買賣交易所參與者數量已經從51家增加至87家,零售投資者和機構投資者佔比顯著上升,分別增長11%和13%。據港交所《衍生產品市場交易研究調查2011/12》,期內期貨及期權合約總成交量為1.35億張合約,較2010/11年度的1.27億張合約增加6%。股票期權的成交量仍然是衍生產品市場之冠,佔市場總成交量的50%。 ( 接下頁)

[NT:PAGE=$]

對於港交所的「降價促銷」,有市場人士表示,目前大陸投資者不能直接買賣H股及股票期貨,相信港交所對股票期權的改革並沒有期待明顯的短期效應,今日「大劈價」也不可能帶來即時的效果,相反,港交所其實是想「放長線 釣大魚」。

作為港交所新「三年戰略」的一部分,大陸市場依然是股票期權發展的賣點。港交所股本證券與定息產品及貨幣聯席主管戴志堅指出,大陸市場沒有期權產品,對於投資者而言,要做與中資有關的期權投資,港交所平台具有優勢,內地個人投資者或者金融機構都是股票期權的潛在客戶群,未來,該產品的客戶群有機會進一步擴大。

事實上,在全球金融市場不景氣的情況下,港交所期望擴展產品鏈,增加競爭力。在收購倫敦金屬交易所(LME)後,港交所希望不斷豐富金融衍生產品,包括定息產品、貨幣及商品期貨,以此吸引更多海內外的投資者,將港交所由依重股票交易的區域交易所,轉型為全球投資者參與的金融產品交易所。

港交所將於今日正式改革股票期權市場,包括下調交易費50%至83%;第2季起加設「主要莊家」,增強持續報價;收窄正股價格10元以下的股票期權買賣差價,擬在第四季開始;加設一個連續到期月份及豁免市場數據費等。券商磨刀霍霍準備趁減費大展拳腳,但輪商卻無懼撬客。

現時在股票期權市場佔主要份額的耀才證券(1428-HK),其行政總裁陳啟峰認為,改革對機構投資者、散戶、交易商均有吸引力。對於機構投資者而言,由於每日買賣頻密,交易費大降,有助節省交易成本,尤其能吸引外資。對散戶而言,新措施解決了市場交投疏落、開價稀疏等「有市無價」弊病;對莊家而言,收窄買賣差價,開價可以更準繩,降低風險。

陳啟峰預料,改革落實後,股票期權會更普及,每日成交張數可增20%;以耀才來說,現時期貨期權佔總收入約兩成,股票期權改革後,整體生意可以上升5%。

不過,輪證發行商則認為股票期權下調交易費,未必會令港股的期權交易大幅增加。渣打認股證銷售部董事翁世權認為,本港的期權市場一直不活躍,與交易成本的關係並不大。今次大幅下調收費,一定程度上會引起市場注意,吸引到一些散戶「小試牛刀」,但畢竟有關產品較複雜,流通量也大幅低於輪證,料散戶應不會捨棄輪證,轉為大舉投資期權。

至於一直採用期權對沖風險的窩輪商,則可以因下調收費而略為受惠,翁世權稱,相對於市場風險,期權的交易成本其實不高,今次下調期權交易成本略對輪商有利,但由於香港期權市場缺深度,很多股票也沒有期權,故輪商最後可能只有藉買賣正股對沖風險,所以難言期權市場今次改革後,會增加多少的交投。

雖然譚紹興認為,今次港交所「劈價」發展期權市場,散戶可能「無動於衷」,但對基金及大戶來說,肯定是利好消息。「目前有一些老牌藍籌如匯控(0005-HK)等,期權交易費頗高,今次港交所減收費很合理,料會搶回部分新加坡及美國的生意。」對散戶來說,期權也是高風險的投資,譚紹興說,散戶至少要有期權金3、4倍的資金做後盾,才好參與有關市場。

他憶述說,去年美國被下調評級,觸發全球股市大瀉,其中持有匯控相關期權的投資者,被某間券商追收100%孖展,有關散戶曾就此事向他訴苦。「事實上,如果手持100%資金,又何需要買賣期權呢?」譚紹興透露,港交所有訂定恒指及國指期貨的最低孖展水平,但股票期權的孖展水平則沒規定,導致部分券商因害怕風險,大份額地追收孖展,也令部分參與期權的散戶捨棄此產品。 (接下頁)

[NT:PAGE=$]

至於買賣期權的散戶,有何應注意的地方,譚紹興表示,對沖風險是期權產品的基本用途,散戶不應捨本逐末。「有很多散戶為了賺取數千元的期權金,向市場沽出認購期權,結果有關股價大幅升逾行使價,散戶才發現沒錢在市場補貨,當然後果是十分嚴重。」

「一般而言,券商會在期權到期日,為沽出認購期權的投資者『不計價』地向市場掃貨,再賠給交易對手,沽出認購期權的人損失就會更慘重,故建議手持一定數量的實貨,才去沽出認購期權,否則寧可向銀行買股票相關的ELN。」同樣道理,沽出認沽期權的投資者,也要手持孖展額3至4倍的資金,以防股價大幅波動,被券商追收孖展。

「炒輸認沽期權的後果,就是在到期時用大筆資金向對手買貨。所以建議初學者以買入期權作為主要手段。」他說,不少投資者手持大量股票等收股息,一旦碰上大跌市,便可買入認沽期權,在跌市時以高價沽貨,再以低價向市場買回股票。

股票期權4項改革措施

■下調交易費 – 名義價值少於10,000元的股票期權,其新交易費為每張合約0.50元。26個現有股票期權類別的交易費將因此調減50%至83%。四成現有股票期權類別的交易成本將可大幅降低。

■加強莊家服務 – 新設的主要莊家將要就每個期權類別提供至少120個期權系列的持續報價,是現有莊家報價要求的5倍。

■新增到期月份 – 所有股票期權類別將加設一個連續的到期月份,即第四個到期月份。日後可供交易的到期月份將為即月、隨後三個曆月及隨後三個季月(季月指3月、6月、9月及12月),為投資者提供更多選擇。

■豁免市場數據費 – 實時股票期權攝取報價的訂用費將獲豁免一年。

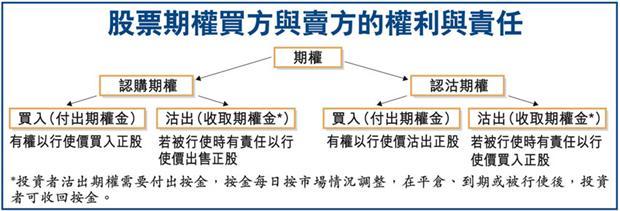

甚麼是認購期權?

買方繳付期權金買入一張認購期權合約,相等於已買入一個權利,讓買方可以有權決定是否在指定日期或以前,以協議價格(行使價)買入指定數量的產品,如股票。

甚麼是認沽期權?

買方繳付期權金買入一手認沽期權合約,相等於已買入一個權利,讓買方可以有權決定是否在指定日期或以前,以協議價格(行使價)沽出指定數量的產品,如股票。 (接下頁))

[NT:PAGE=$]

股票期權有何用途?

1.減低資金成本

投資股票期權所需要的資金只是投資正股的一小部分,這種槓桿式的投資工具,能讓投資者更加有效地運用資金及分散投資。

2.對沖市場風險

當投資者希望為所持有的股票對沖股價下跌風險時,股票期權的認沽長倉是其中一種可對沖股票下跌風險的方法。

3.增進買賣收益

當投資者持有正股,可以沽空較高行使價的認購期權為自己的投資增加收益。若期權到期時股價低於行使價時,期權未被行使,投資者便可賺取沽空期權所得的期權金。

相反,若到期時股價高於行使價,期權會被行使,則投資者可按期權的責任以更高的行使價,沽出手上正股套利。

4.鎖定賬面利潤

當投資者手持的正股已見賬面利潤,但開始對該股票的前景感到不明朗,投資者可繼續持有該股票博取潛在的上升空間,同時利用一部分股票的賬面利潤買入認沽期權,作為股價下跌的保險,無須擔心太早或太遲沽出手持的股票。

5.設定股票入貨價

投資者可利用沽空較低行使價的認沽期權,為股票設定一個較低的買入價。若股價在到期時,維持在行使價之上,期權未被行使,投資者可賺取沽空期權所得的期權金。

若股價在到期時維持在行使價之下,期權將被行使,投資者便可以按期權的責任以原先設定的較低買入價,買入指定股票,實際成本已因獲得期權金收入而有所減低。

6.配合多元化需要

股票期權有不同的行使價及到期日,投資者可將之組合成不同的期權買賣策略,無論在升市、跌市、牛皮市、或波幅市都可大派用場。

圖片與資料來源:香港文匯報

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇