鉅亨網新聞中心

王涵 興業證券首席宏觀分析師

摘要:

2016年1月4日央行下調人民幣中間價近100點,幅度創811匯改以來的新高,而人民幣匯率期權市場傳遞的一些有趣信號值得關注。

我們將匯率風險拆分為央行調控和市場波動兩個部分,將2015年至今分為三個階段:

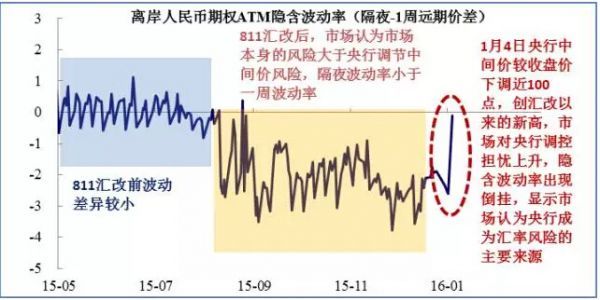

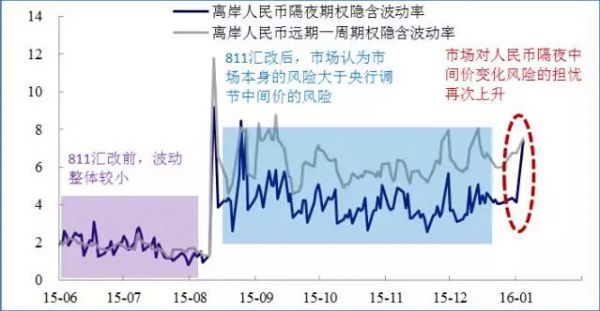

1)811匯改前,匯率相對穩定,市場波動整體較小;

2)811匯改后,隔夜期權波動率明顯低於一周期權波動率,反應市場認為市場本身的風險大於央行調控中間價的風險;

3)2016年1月4日,央行下調人民幣中間價后,市場對央行匯率政策的恐慌情緒上升,期權隱含波動率曲線在短端出現倒掛,顯示市場認為央行再次成為匯率風險的主要來源。

從人民幣期權工具的意義說起

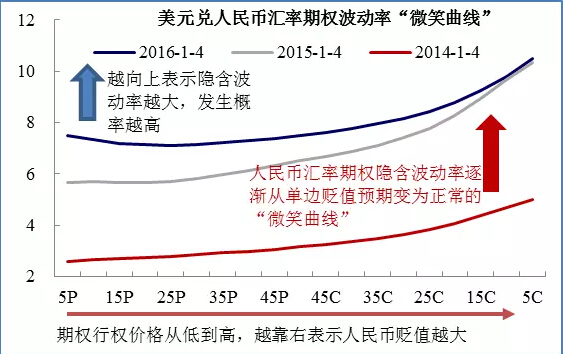

從2011年推出以來,人民幣期權交易自逐漸走向成熟,也增加了其對宏觀經濟的參考意義。相較於人民幣即期和遠期指標關注於均衡價格,人民幣匯率期權可以提供更多關於“波動性”和“期望分布”的資訊。而且在人民幣即期和遠期因受到監管相對鈍化時,人民幣匯率期權市場也能夠提供更多的參考。

圖注:在811人民幣匯改之后,人民幣匯率期權隱含波動性逐漸從單調直線轉變為和發達國家貨幣相似的“微笑曲線”,反應期權市場逐漸成熟,隱含人民幣期權情緒從單邊貶值預期逐漸轉向雙向波動。

從匯率期權看市場風險關注的變化

通過比較人民幣匯率期權隱含波動率,我們可以將市場隱含的匯率風險拆分為兩個部分:隔夜波動率可能更多地體現央行通過中間價調控帶來的波動;而期限較長的一周隱含波動率則更地反應了市場本身的波動。兩者關係的變化反應了市場擔憂的轉變,2015年以來可以明顯分為三個階段:

1)811匯改前,匯率相對穩定,市場波動整體較小,隔夜期權隱含波動率和一周期權隱含波動率的差距不大;

2)811匯改后,隔夜期權波動率明顯低於一周期權波動率,反應市場認為市場本身的風險大於央行調控中間價的風險;

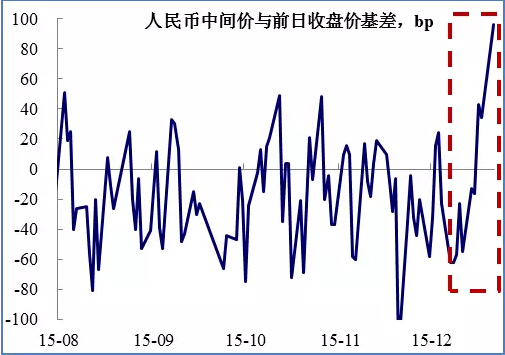

3)2016年1月4日,央行宣布美元對人民幣中間價為6.5032,較2015年12月31日收盤價下調近100點,下調幅度創811匯改以來的新高,市場對央行匯率政策的恐慌情緒上升,期權隱含波動率曲線在短端出現倒掛,顯示市場認為央行再次成為匯率風險的主要來源。

從“盯住美元”到“參考一籃子貨幣”

4日公布的CFETS人民幣匯率指數為100.94,較2014年年底升值0.94%,即使計入4日人民幣的跌幅0.60%仍是整體升值。從“盯住美元”到“參考一籃子貨幣”,意味著如果中長期美元保持相對強勢,人民幣兌美元匯率仍有壓力。雖然根據我們的測算,央行擁有足夠的實力防止系統性風險的產生,但近期央行態度的邊際變化需要持續關注。

(文章來源:微信公眾號XYMACRO 興業證券宏觀與固定收益研究成果展示與交流平臺)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。

上一篇

下一篇