仁和藥業:再次收購處方藥 望實現與otc并舉

鉅亨網新聞中心 2014-12-23 17:44

仁和藥業(000650,股吧):再次收購處方藥,望實現與otc並舉

事件:

公司擬與方大藥業及其控制人鞠洪福共同對中盛藥業資產重組。1)中盛藥業正進行資產整合、gmp改造,方大藥業和鞠洪福承諾15年3月31日前將其控制的相關藥品注冊批件、土地及房產和生產設備等資產及尚未進行評估的鹽酸槐定堿注射液、尿毒排析散、更年膠囊等86個藥品生產批件注入中盛藥業;2)重組后,上述資產作價3.8億元,公司以自有資金1.938億受讓方大藥業持有中盛藥業的51%股權;3)股權轉讓后,公司與方大藥業和鞠洪福共同對中盛藥業尿毒車間、擷取車間、小容量注射劑型新版gmp技改等新項目費用進行核查,按持股比例進行分攤。

點評:

1)處方藥再度起航,望實現與otc並舉。公司為傳統otc藥企,打造了可立克、優卡丹、婦炎潔、閃亮滴眼液等知名品牌,核心競爭力是品牌優勢和otc營銷能力;此前受毒膠囊、優卡丹事件負面影響,近年營收增速放緩。12年公司試水處方藥業務,相繼收購樟樹制藥、江西制藥等處方藥企業,並著手打造處方藥全國銷售團隊。此次收購控股中盛藥業獲得86個藥品生產批件,多數為處方藥品種,有望結合日益增強的處方藥銷售平臺,擴大處方藥銷售規模,將處方藥發展成與otc並舉的營收重要一極。另外還有部分otc批件,將公司豐富otc產品群,實現更好的規模效應。

2)中盛藥業處方藥和otc生產批件豐富,鹽酸槐定堿前景好。正在gmp改造的中盛藥業將獲得方大藥業包括鹽酸槐定堿注射液、尿毒排析散、更年欣膠囊等可組織大生產的86個藥品注冊批件。其中槐定堿及其作為鎮痛劑的應用、治療更年期綜合症的藥物發明專利評估值3.33億。鹽酸槐定堿注射液為獨家產品,用於不能耐受標準化療的惡性滋養細胞腫瘤的治療,臨床試驗表明,其毒副反應低,對心肝肺腎等主要臟器功能無明顯影響,不抑制骨髓的造血功能是其突出特點;在廣東、貴州等6地中標均價為116元,價格為同類型產品中偏上;目前該品處於半停產狀態,預計公司收購后增長潛力巨大。

估值評級: 公司的otc業務處於增速恢復階段,未來隨著處方藥業務的做大做強,我們預計公司14-16年eps分別為0.26元、0.33元、0.42元,對應pe為32倍、25倍、20倍,首次給予增持評級。

風險提示: otc業務恢復較慢;處方藥業務增長低於預期。

仁和藥業:進擊處方藥領域,雙輪驅動促增長

公司簡介

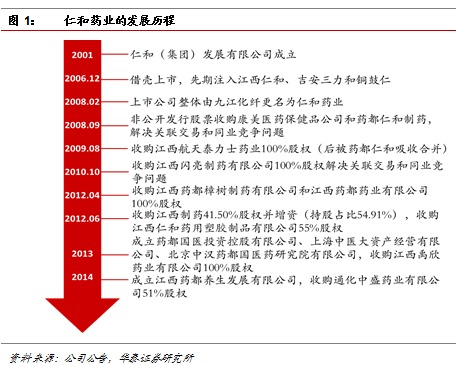

仁和藥業股份有限公司(仁和藥業)是仁和(集團)發展有限公司的子公司,2006年12月借殼上市后由九江化纖更名而成,借殼重組先期注入江西仁和、吉安三力和銅鼓仁和。2008年為解決關聯交易和同業競爭問題,按承諾從仁和集團收購了康美醫藥保健品公司和藥都仁和制藥。2010年和2011年出於相同承諾分別收購了閃亮制藥和仁和藥用塑膠制品公司。至此公司產品結構已由感冒藥和外用皮膚藥發展成為覆蓋婦科、兒科、內科、眼科和心血管領域的集研、產、銷為一體的綜合otc藥企。

2012年之前公司以otc藥品為主要收入來源,otc藥品占公司藥品收入的80%以上,只有少部分的處方藥。公司從2011年便開始籌劃進擊處方藥, 2012年收購樟樹制藥和江西制藥標志著公司正式開啟處方藥的大門。2013年公司踐行發展祖國醫學的戰略,成立若干子公司進行中藥和保健品的研發及生產。2014年12月公司再添處方藥新丁,中盛藥業的加盟將會帶來更多處方藥大品種。

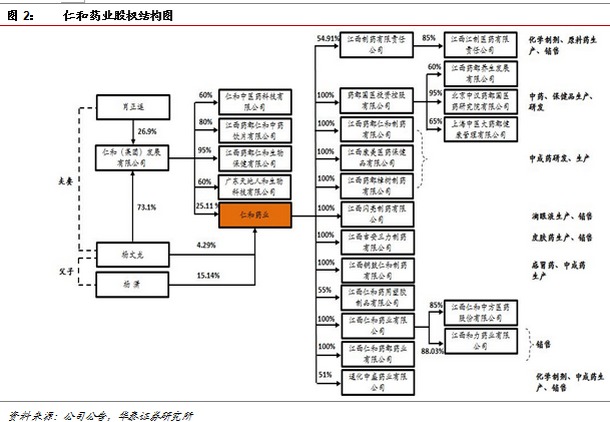

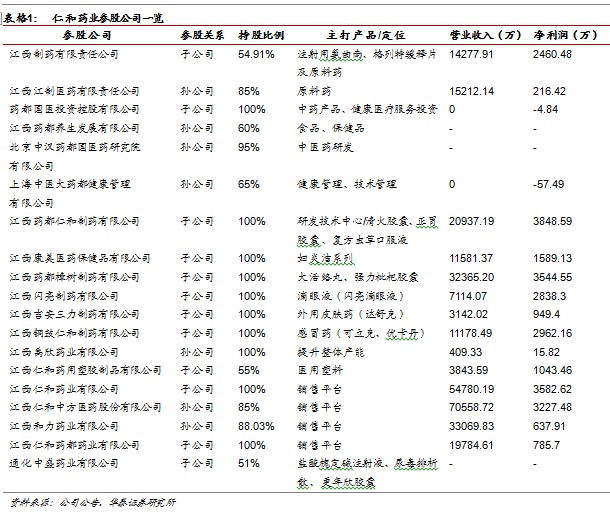

仁和藥業實際控制人為楊文龍,持股比例為29.4%。公司的第一大股東為仁和集團,由楊文龍、肖正連夫婦控股。2013年1月公司實施了股權激勵計劃,未來可能達到行權條件,出現管理層持股。仁和藥業下設12家子公司、7家孫公司,其中以處方藥為主的子公司有:江西制藥、樟樹制藥和中盛藥業;以otc藥品為主的子(孫)公司有:藥都仁和、康美醫藥、閃亮制藥、吉安三力、銅鼓仁和和禹欣藥業;江西仁和、中方醫藥、和力藥業和藥都藥業是公司的主要銷售平臺;除了國醫投資和其子公司涉及中醫藥研發外,藥都仁和是公司的核心技術中心。

財務分析

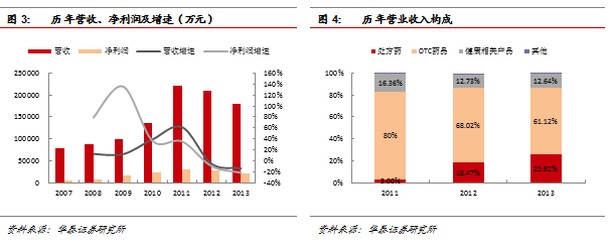

2012年以前公司營收和凈利高速增長,cagr分別達到29.76%和67.6%。2012年公司受到毒膠囊、優卡丹及滴眼露防腐劑事件影響,營收和凈利增速放緩。通過公司的危機公關,2014年公司開始走出負面事件影響,營收和凈利恢復增長,同比分別增長24.37%和10.22%,預計2015年有望恢復之前的高增長。2012年公司試水處方藥業務,相繼收購樟樹制藥、江西制藥,並著手打造自己的處方藥銷售團隊,正式開啟了處方藥業務。處方藥占公司收入的比例也從2011年的3%左右上升到了2013年的25.92%。

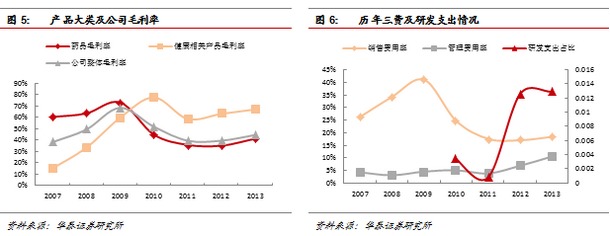

2010年以前藥品毛利率不斷提高,由於2010年收購江西仁翔藥業有限公司,藥品和公司整體毛利率受到拖累開始下滑。仁翔藥業為藥品流通企業,經公司努力盈利水平和毛利率一直得不到改善,於2012年8月轉讓,藥品和公司毛利率開始回升。健康相關產品一直保持在較高水平(65%左右),有望繼續提高。

2010年公司適時調整廣告投放規則,減少了廣告和明星代言勞務費,銷售費用大幅下降。2011年銷售費用同比增加,但銷售費用率卻下降,是由於公司藥品市場趨於穩定,運費、人工費等銷售費用的投入產生規模效應。定向增發和股權激勵導致2012和2013年管理費用上升。2012年增加了新產品開發,研發投入大幅增加。

otc領域公司具有絕對競爭優勢

otc市場自然增長較緩慢,需要藥企和渠道的共同推動,排除政策、突發事件和發病率的影響,otc品種的市場規模(s)=f(價差體系及穩定性(p)*渠道質量(p)*品牌力(b)),即s= f( p* p* b)。

⑴ 價差體系及穩定性:廣泛的分銷網絡需要利潤驅動渠道和終端鋪開,為了保證公司利益,必須維持價格體系的穩定,否則會出現竄貨現象。仁和藥業經銷商分三級,由上一級經銷商維護價格的穩定,並有專門的市場專員負責竄貨的處理;同時總部控制當月的發貨量,以保證調價的可控性。

⑵ 渠道質量:渠道的質量即經銷商的規模、實力及公司對經銷商的管理水平。仁和藥業經過多年的銷售調整,由原來扁平的經銷商體系變為目前的逐層管理的三級體系。一級經銷商規模最大,有50余家,與公司有良好的合作關係,並由其負責二級經銷商,依次類推。這樣的經銷商體系有利於形成價格差,也增強了對渠道和價格的控制能力。

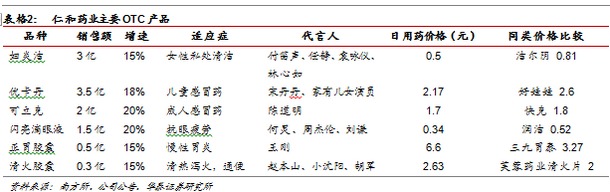

⑶ 品牌力:otc藥品靠患者對藥品的知識儲備進行選擇,患者藥品知識的重要來源之一就是媒體廣告,廣告不僅具有教育作用,還提高了品牌的知名度和可信度,同時也減小了經銷商的推廣難度。通過多年運作,仁和藥業已打造了四大知名otc藥品:婦炎潔、優卡丹、可立克、閃亮滴眼液、正胃膠囊和清火膠囊。這些品牌已具相對壟斷地位,如婦炎潔的消費者提及率達到了50%,因此公司從2010年逐漸削減了廣告投入和明星代言勞務費。

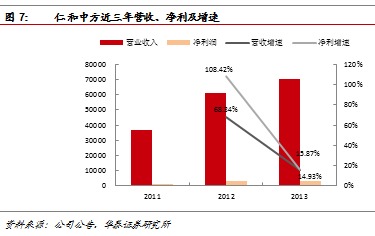

二線品種培育成長迅速。公司實行一線、二線品種分開銷售的規則,並組建不同的銷售隊伍負責。婦炎潔、優卡丹、可立克和閃亮滴眼液等在江西仁和銷售,正胃膠囊和清火膠囊等二線藥品在仁和中方銷售。仁和中方近幾年增長很快,2013年完成營收7.06億,凈利潤3227萬元,2014年1-6月實現營收4.4億元,同比增長近30%。截止2013年底,仁和中方開發醫藥連鎖1217家,連鎖門店17252家,醫療機構9807家;並成功打造了1個5千萬元產品、3個超2千萬元產品、21個超千萬產品,為公司長久發展奠定了堅實的基礎。

處方藥“再下一城”,收購中盛藥業,有望實現處方藥與otc並舉

歷年來,公司產品主要以單一otc藥品為主,產品銷售以傳統的營銷方式、品牌打造、廣告拉動為主要模式。2012年以來公司通過外延式並購不斷豐富公司產品,產品結構發生巨大變化,處方藥逐漸增多,產品結構的調整迫使公司營銷轉型。2014年12月再次收購通化中盛藥業,仁和和方大藥業分別持股51%和49%,此舉為公司帶來若干大品種的同時,也豐富了處方藥產品梯隊,處方藥業務有望發展成與otc業務並舉的重要一極。

豐富處方藥資源,打造完整產業鏈。此次收購中,方大藥業和鞠洪福(方大藥業實際控制人)將向中盛藥業注入可組織進行大生產的86個藥品生產批件(多數為處方藥品種)。其中包括三個潛力大品種:鹽酸槐定堿注射液(化藥一類)、尿毒排析散(中藥三類)和更年欣膠囊(中藥三類)。預計2015年3月31日,將完成資產整合和gmp技術改造,未來上述品種嫁接在已有處方藥平臺上,不僅有利於培育和發展公司處方藥團隊,擴大處方藥生產銷售規模,也實現了處方藥業務產業鏈的建設。

鹽酸槐定堿等前景大好。槐定堿及其作為鎮痛劑的應用、治療更年期綜合症的藥物發明專利評估值3.33億。鹽酸槐定堿注射液為獨家產品,用於不能耐受標準化療的惡性滋養細胞腫瘤的治療,臨床試驗表明,其毒副反應低,對心肝肺腎等主要臟器功能無明顯影響,不抑制骨髓的造血功能是其突出特點;在廣東、貴州等6地中標均價為116元,價格為同類型產品中偏上;目前該品處於半停產狀態,預計公司收購未來增長潛力較大。

風險提示: otc業務恢復較慢;處方藥業務增長低於預期。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇