鉅亨網新聞中心

一、供需面分析

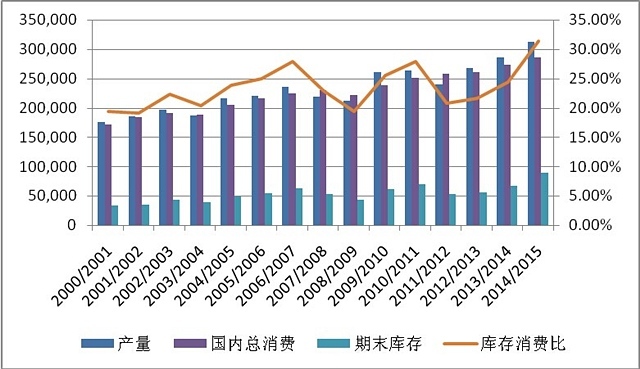

全球大豆市場:2014/15年全球大豆供需呈現寬鬆的局面

美國農業部2014年12月發布的報告顯示,預計14/15年全球大豆產量為3.12808億噸,較13/14年度繼續增加2750.6萬噸,其中增產主要來源於美豆種植面積和單產的大幅增加和南美大豆的增產預期,其中美國、巴西、阿根廷大豆分別增加1633萬噸、730萬噸、100萬噸;預計14/15年度全球大豆國內消費量為2.86067億噸,較13/14年度增加1345.3萬噸。因此,由於全球大豆供應的增加超過了需求增加,使得期末庫存增加至8986.8萬噸,庫存消費比增加至31.42%,超過了2013/14年度的24.42%,全球大豆供需呈現寬鬆的局面。

| 圖1:全球大豆供需狀況(單位:千噸,%) |

|

數據來源:usda

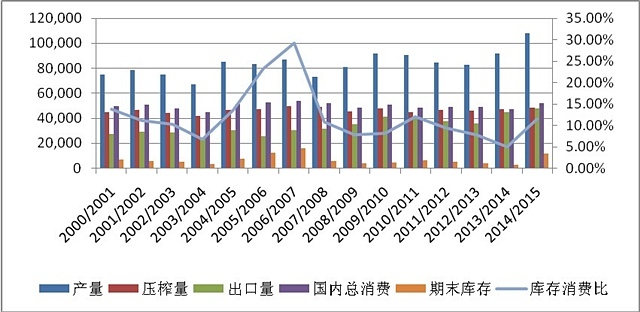

美豆市場:2014/15年庫存消費比大幅增加 預計2015/16年度大豆種植面積繼續增加

美國農業部2014年12月發布的報告顯示,2014/15年美豆產量為1.0772億噸,較上年度增產1633萬噸, 2014/15年度美豆壓榨量為4844萬噸,較上年度增加125萬噸。同時,2014/15年度美豆出口量為4790萬噸,較上年度增加308萬噸,由於總產量增加高於總消費增加幅度使得期末庫存增加至1116萬噸,庫存消費比為11.22%,遠高於上年度的2.65%。

對於2015/16年度,歷年3-6月份大豆、玉米的種植面積之爭將繼續成為焦點。目前看增加大豆播種面積的因素主要是從美豆和玉米現貨比價看仍在2.4-2.5左右,大豆種植效益仍好於玉米。informa將2015年大豆播種面積預測上調至8830萬英畝,jefferies將播種面積上調至8700萬英畝。當然,后期天氣也將對播種面積產生較大影響。

因此,在南美大豆上市之前,美豆出口銷售和期末庫存低於預期可能抬升美豆期價,但在供需仍舊寬鬆的局面下上漲空間仍受限。同時,預計2015年種植面積繼續增加,預計2015/16年庫存消費比繼續增加,將對美豆形成打壓。

| 圖2:美豆供需狀況(單位:千噸,%) |

|

| 表1:美豆供需狀況(單位:百萬蒲式耳) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

數據來源:usda, informa

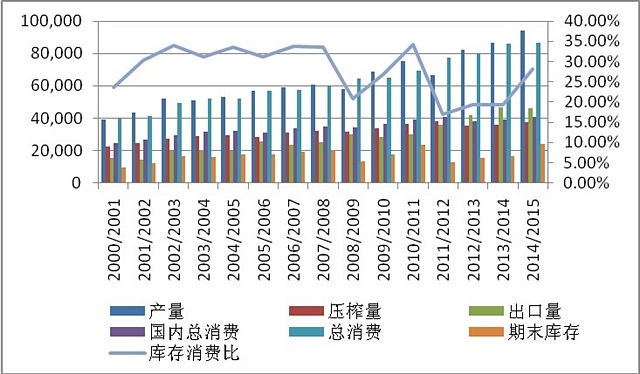

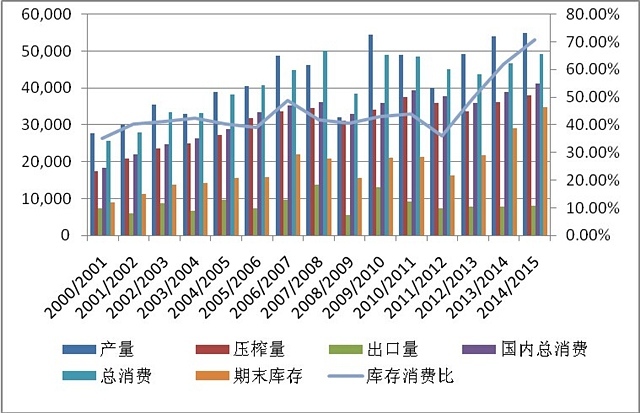

南美市場:南美大豆預期繼續增產 關注阿根廷大豆出口政策

由於南美大豆利潤較高繼續刺激種植積極性,美國農業部預計2014/15年度巴西大豆收割面積將達3150萬公頃,高於上年度的3010萬公頃,預估巴西大豆產量為9400萬噸,較上年度增產8.42%。2014/15年度阿根廷大豆收割面積將達到2000萬公頃,高於上年度的1980萬公頃,預估阿根廷大豆產量為5500萬噸,較上年度增加100萬噸。

盡管前期巴西北部和東部地區由於干旱造成播種進度推遲,但近期的降雨改善了生長狀況。conab將巴西大豆產量上調530萬噸至9580萬噸,但也須關注播種期的干旱、播種推遲和1-2月份關鍵生長期等因素對大豆產量的影響。

目前阿根廷債務選擇性違約造成阿根廷比索持續走低,阿根廷農戶仍有較強的意愿囤積大豆,為了加快大豆銷售,阿根廷國家銀行要求停止向囤積大豆的農戶發放明年的貸款,由於今年阿根廷大豆已經種植了67%,此政策對本年度影響不大,但可能會加速下一年度種植之前的大豆出口,從而對美豆出口構成一定競爭壓力。

| 圖3:巴西大豆供需狀況(單位:千噸,%) |

|

| 圖4:阿根廷大豆供需狀況(單位:千噸,%) |

|

中國市場:明年上半年豬飼料需求增速可能放緩

今年上半年由於禽流感影響,禽飼料產量大幅下滑。同時,生豬養殖利潤下滑,使得生豬存欄和能繁殖母豬存欄量也出現下滑。2014年前三季度全國飼料總產量為14150萬噸,較2013年同期下降1%。

據農業部數據顯示,10月份生豬存欄量為4.3541億頭,環比下降0.2%,同比下降6.5%;由於給予了260元/頭淘汰母豬的政策,10月份能繁殖母豬存欄量連續下滑達到4421萬頭,環比下降1.3%,同比下降11.3%。從能繁殖母豬存欄看,明年上半年生豬存量量將維持低位水平,豬料需求可能增速放緩,但在不發生重大疫情的前提下,禽飼料需求有望恢復。

據國家糧油資訊中心預測,2014/15年國內豆粕總消費量為5445萬噸,較去年提高4.9%;2013/14年國內豆油總消費量為1365萬噸,較去年提高4.2%。預計2014/15年度大豆進口量調高至7300萬噸,美國農業部預估為7400萬噸。

| 圖5: 農業部公布的生豬存欄與能繁母豬存欄量(單位:萬頭) |

|

數據來源:農業部

| 表2:國內豆類供需平衡表 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

數據來源:國家糧油資訊中心

中國市場:豆粕庫存壓力逐步增加

據海關數據統計,中國11月份進口大豆603萬噸,1-11月份大豆進口量為6287萬噸,同比增長12.3%。截止到12月07日,豆粕凈庫存為42.37萬噸,略高於上周的38.42萬噸,同時豆粕未執行庫存為383.5萬噸,處於較高水平,庫存壓力有所增加。市場預計12-1月大豆到港1400-1500萬噸,隨著開機率的提高,后期現貨庫存壓力將逐步增加。

| 圖6: 豆粕庫存與未執行庫存 |

|

二、 豆粕市場分析

美豆供需報告短期利多,但全球大豆供應和庫存增加仍將抑制大豆期價。南美市場,南美大豆預期繼續增產,同時阿根廷出口政策可能對美豆出口構成一定競爭壓力。國內市場上,隨著到港量的增加和開機率的提升,豆粕現貨壓力逐步增加。因此,建議豆粕1505在2850-2900附近震盪偏空操作為主。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇