鉅亨網新聞中心

2014年二季度以來,盡管國內經濟下滑的趨勢得到逐步遏制,但是並沒有帶動整個黑色產業鏈上下游期貨價格擺脫低迷格局,反而在下行趨勢中越陷越深。上周焦炭主力1501合約延續下跌走勢,周中最低觸及1081元/噸,創下焦炭期貨合約上市以來的新低。我們認為,在目前下游需求改善有限,焦化企業盈利改善帶來產能釋放的背景下,焦炭期價維持弱勢格局還將會持續一段時間。

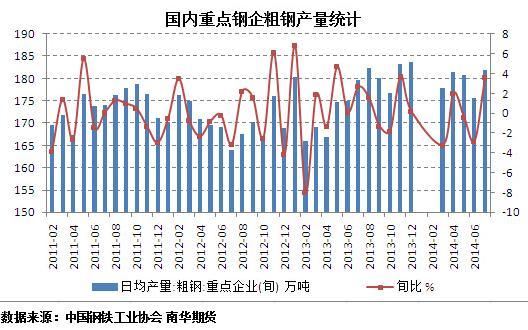

下游需求端改善有限。焦炭的初級需求在鋼材,而終端需求在房地產和基建行業,目前初級需求雖有改善,終端需求依然乏善可陳。從初級需求來看,受益於鐵礦石、焦炭等原材料價格下跌騰出的利潤空間,鋼廠的開工意愿明顯加強,帶來焦炭需求的增長。上周唐山地區鋼廠高爐開工率為93.51%,自7月份以來一直維持在90%以上,相應的產能利用率為96.10%,自7月份以來一直維持在95%以上。開工率的提升也帶動粗鋼產量的增長,中國鋼鐵工業協會公布的數據顯示,8月上旬,全國重點鋼廠粗鋼日均產量為181.99萬噸,環比7月下旬上漲3.59%,雖然7月份鋼廠夏季檢修會對產量產生一定影響,但是在整個鋼鐵行業盈利能力逐步改善的環境下,鋼廠產量迅速回升,初級需求的改善短期提振焦炭的。從終端需求來看,目前房地產市場“銷售不佳、庫存高企、成交萎縮”正是樓市進入經歷深幅調整的真實寫照,盡管目前已經有不少城市開始為開限購政策松綁,但是依然不能扭轉房價下行的低迷趨勢,房地產市場對鋼材需求的可持續性不強。綜合需求端的情況來看,目前下游初級需求有所回升,會給焦炭企業帶來一定的提振,但是在房地產市場持續低迷的背景下,下游市場需求轉暖對焦炭的利好受限。

圖1:國內重點鋼企粗鋼產量統計

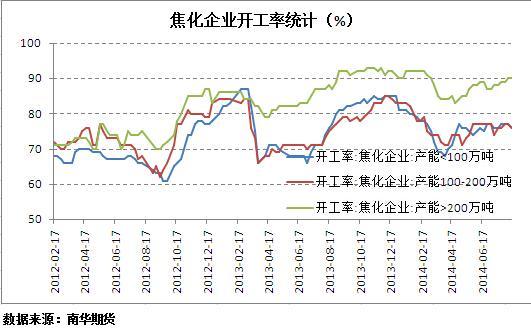

上游供應端產能持續釋放。下游鋼廠產能利用率的提高同時帶動了焦化企業開工率的提高。最新數據顯示,產能在100萬噸以下的焦化企業平均產能利用率約76%,產能在100萬—200萬噸之間的焦化企業平均產能利用率約76%,而產能200萬噸以上的焦化企業開工率為90%,目前均維持在年初以來的高位。產能利用率的提高直接帶動焦炭產量的攀升,國家統計局公布的數據顯示,7月規模以上工業企業焦炭產量為4024.3萬噸,同比增長2.86%,1-7月份累計產量為27437萬噸,同比增長-0.5%。盡管2季度產量顯著低於去年同期水平,但是在下游焦炭需求上升、焦化企業盈利改善背景下,6、7月份產量集中釋放,接近歷史高位,這反過來成為壓制焦炭價格上漲的一個重要利空因素。

圖2:國內焦化企業開工率統計

綜合焦炭的基本面情況來看,在消費旺季未到來之前,煤焦鋼產業鏈成本下行的自我強化還將給焦炭帶來持續的利空,期價難有好轉。目前在1100元/噸的位置上仍然有下行空間,短期弱勢難改,反彈即可拋空。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇