三夫戶外IPO:財務數據疑造假

鉅亨網新聞中心

導語:作為國內首家專業從事戶外用品連鎖零售的企業,欲在深交所中小板上市的北京三夫戶外用品股份有限公司(下稱“三夫戶外”)受到業內廣泛關注。從近日公司預披露材料看,公司的發展軌跡及歷史業績頗為怪異,報告期內通過關聯人虛假銷售的可能性有待進一步排查,公司的募投項目能否盈利也需要打上一個大大的問號。

思考一:財務疑造假 虛增利潤一年頂10年?

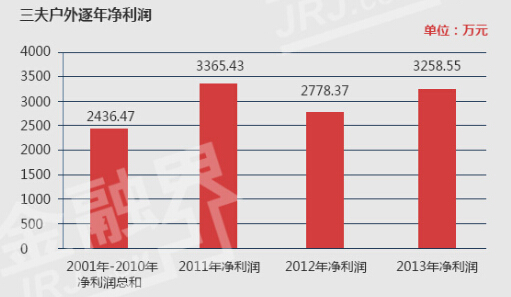

預披露招股書顯示,截至2011年3月31日,三夫戶外凈資產為8800萬元。但編者根據招股書中發行人歷次增資額統計,自2001年5月成立至2011年3月31日,公司股東總共投入資金6363.53萬元,三夫戶外董事會秘書周春紅曾公開表示過,公司在2001年至2011年3月期間沒有過分紅。由此計算得出,10年間公司總的凈利潤為2436.47萬元,而蹊蹺的是2011年一年凈利潤就為3365.43萬元,竟然比前10年利潤總和還多出928.96萬元。

三夫戶外董秘公開回應質疑稱,公司2011年利潤突飛猛進是門店增加所致。然而,公司報告期內新增門店11家,根據招股書,公司2012年凈利相比2011年下降18.11%,而2014年一季度公司未經審計的凈利潤為93.93萬元,同比下降44.55%。凈利潤又為何停滯不前了?重重矛盾讓人生疑!是行業大環境不利於公司的運營,還是2011年的財務報表存在問題?

思考二:業績或變臉

報告期內國內外具有代表性的戶外用品零售商或品牌商毛利率如下圖:

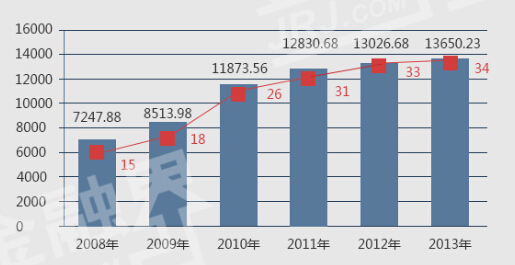

對比國內外具有代表性的戶外用品零售商或品牌商的毛利率后發現,報告期內,三夫戶外的毛利率低於探路者(行情,問診)、美國REI和哥倫比亞。根據三夫戶外披露,2014年一季度,三夫戶外未經審計的凈利潤為93.93萬元,同比下降44.55%。而當季,探路者同比增長30.3%。

在三夫戶外的招股書中,公司著重提及了潛在的業績下滑風險。“如果在未來一段時間內公司不能進一步增強盈利能力,提升產品市場占有率,將有可能面臨業績進一步下滑的風險,甚至可能出現上市當年營業利潤較上年大幅下滑50%以上的風險。”

思考三:開店數量疑似造假 募投項目或難以盈利

2-2=1?開店數量疑似造假

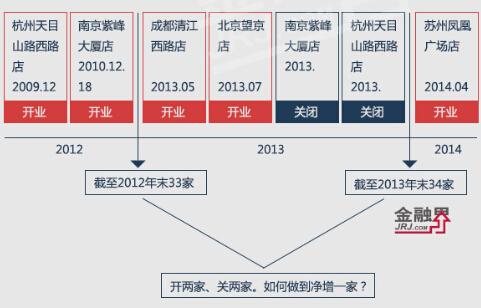

三夫戶外招股書披露的資訊顯示,截至2013年末,公司在全國共擁有34家連鎖門店,而2012年末這一數值為33家。既然三夫戶外在2013年關閉了2家門店,即意味著公司新開了3家門店。事實果真如此嗎?據招股書披露,三夫戶外在2013年新增的門店為北京望京店、成都清江西路店。還有1家在哪呢?這不得不提蘇州鳳凰廣場店。令人疑惑的是,蘇州鳳凰廣場店今年3月才開業,三夫為何將還沒有開業的店也算了進去?

募投項目或難以盈利 投資者“血汗錢”恐打水漂

除了關閉門店,三夫戶外2013年虧損的門店高達11家,占總門店數量的三分之一。與此同時,虧損門店數也呈逐年倍增態勢。即便如此,公司仍然四處開店,謀求規模擴張。根據招股書,公司擬募集資金總投資額為2億元,其中1.56億元用以建設29家專賣店。請問三夫戶外,你拿什么來保證用募集資金開設的門店能盈利呢?

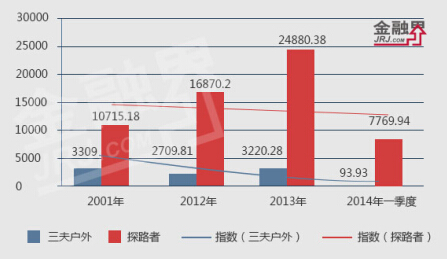

2011年到2013年,三夫戶外歸屬於母公司股東的凈利潤分別為3309.00萬元、2709.81萬元和3220.28萬元,其中2012年相比2011年下降18.11%,而2014年1-3月公司未經審計的凈利潤為93.93萬元,同比下降44.55%。

國內同行業上市公司是探路者,2011年至2013年以及今年第一季度,探路者凈利潤分別為10715.18萬元、16870.20萬元、24880.38萬元、7769.94萬元,同比分別增長98.81%、57.44%、47.48%、31.53%。

在預披露招股書中,三夫戶外表示,“如果未來一段時間內公司不能進一步增強盈利能力,提升產品市場占有率,將有可能面臨業績進一步下滑的風險,甚至可能出現上市當年營業利潤較上年大幅下滑50%以上的風險。”

思考四:市場競爭加劇 “賣不出去”致存貨高企

國外戶外用品零售巨頭已逐步開始進入中國市場,2013年國內市場共有戶外品牌891個,其中國內品牌為458個,國外品牌為433個。三夫戶外面臨較為嚴峻的市場挑戰。在戶外用品零售領域,三夫並不缺乏競爭對手。很多地區和城市都會有比較強勢的地方性品牌,比如杭州嘉禾戶外、深圳火狐貍、西安綠螞蟻等。

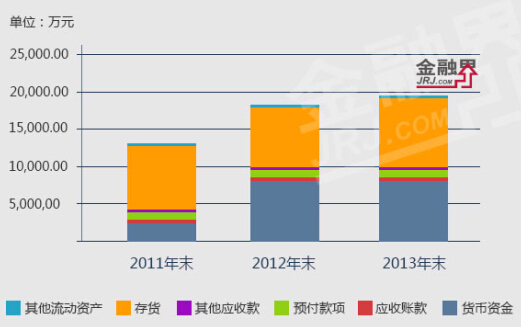

事實上,受市場競爭加劇和電商崛起的雙重擠壓,終端銷售疲軟不僅造成毛利下滑,還導致其存貨逐年增高。2011年三夫戶外存貨為1.05億元,占流動資產的65.19%;2012年上升至1.15億元;2013年達到1.32億元。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇