【李彪(飼料養殖組)】玉米旱情得到緩解 新作玉米即將上市

鉅亨網新聞中心 2014-08-27 14:17

干旱導致減產幅度有限:7月國內干旱估算導致吉林和遼寧的減產幅度分別在100萬噸和250萬噸,北方港口玉米庫存從350萬噸下降到200萬噸,玉米價格連續上漲創下新高;雖然上個年度豐產,但是今年以來市場呈現明顯的特征是優質糧偏少,且基本掌握在儲備庫中,整體供應充分但結構性短缺,玉米價格連創新高。

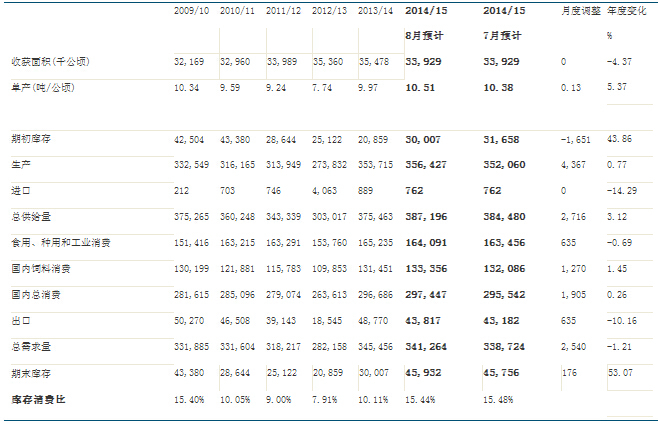

美國玉米供應充分:usda發布8月報告預計14/15年美國玉米供應量為3.56億噸,較去年3.53億繼續提高,繼續微幅調升7月產量,庫存消費比達到15.44%,遠遠高於過去5年水平,產量連續上調導致cbot玉米價格連續下跌,6月以來從514美分/蒲式耳下跌到370美分。

需求維持穩定,價格優勢失去:生豬價格恢復到15.3元/公斤,每頭盈利達到120元/頭;我們也表述了禽類養殖最壞的時期已過,禽類養殖利潤全面恢復。

投資規則: 考慮到近期華北、東北地區旱情得到緩解,玉米新作即將上市,玉米缺口將得到緩解,而玉米-小麥替代作用明顯,玉米需求相對減弱,同時考慮到國家臨儲大庫存仍未被消化,玉米現貨價格處於4年來最高水平,我們認為近期玉米漲幅過高,可以采取中期偏空規則,入場價位可議在2390-2400元/噸,目標價格2350元/噸。

主要風險:干旱繼續發生,短期或將繼續推高小麥、玉米價格。

一、全球玉米供應冰火兩重天

13/14年世界玉米產量預計達9.85億噸,玉米庫存達到1.87億噸,消費比達到19%,較上個年度提高1.4個百分點,全球玉米供應呈現寬鬆局面,但是國內與國際卻是冰火兩重天。

(一)國內旱情影響較廣,南北方價格齊創高點

7月以來,內蒙古、遼寧和吉林三省區降水比常年同期偏少三至七成。特別是8月上旬,內蒙古中部和東南部、遼寧、吉林大部累計降水量不足10毫米或無降水,比常年同期偏少八成以上,局部地區旱情較重。三省區農作物受旱面積達4100多萬畝,其中嚴重受旱2100多萬畝,根據吉林和遼寧地區受旱情況,按照輕旱減產10%估算的話,粗略估算吉林和遼寧的減產幅度分別在100萬噸和250萬噸,旱情主要集中在遼寧西部的阜新、錦州、朝陽和葫蘆島;內蒙古東南部的赤峰、通遼和中部的烏蘭察布;吉林西部局部地區,而這些地區其中遼寧受旱面積的86%是玉米,吉林受旱面積的90%是玉米,內蒙古受旱面積的50%是玉米。值得注意的是,去年8月中旬,長江流域旱情面積達到1億畝,09年最嚴重達到1.4億畝。

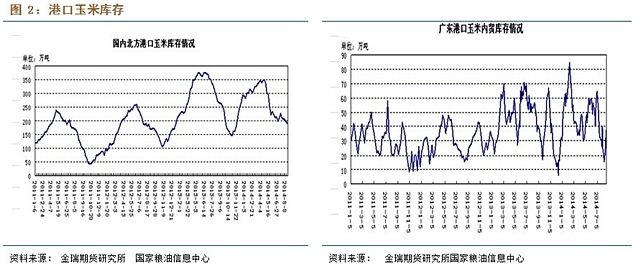

(二)港口玉米庫存降至200萬噸

由於今年臨儲玉米近7000萬噸,加上上年3000多萬噸的臨儲玉米,玉米臨儲數量達到1億噸,導致4月末以來出現了較大缺口,而6月后北方面臨大旱導致玉米庫存下降價格迅速上漲,北方港口玉米庫存從350萬噸下降到200萬噸,整個市場呈現‘缺糧’局面。

(三)拍售成交價格繼續創新高

7月以來臨儲玉米拍售成交率基本呈下降趨勢,但是價格節節走高,上周進行了進口玉米投放,主要在河北、山東成交價格在2340-2430元/噸,吉林、內蒙古對2013年玉米進行拍賣,全部成交在2356-2414元/噸,因此較高的拍賣成交價格對北方玉米市場價格形成強烈支撐。

(四)美國玉米產量繼續提升

usda發布8月報告預計14/15年美國玉米供應量為3.56億噸,較去年3.53億繼續提高,繼續微幅調升7月產量,庫存消費比達到15.44%,遠遠高於過去5年水平,產量連續上調導致cbot玉米價格連續下跌,6月以來從514美分/蒲式耳下跌到370美分。

表4:usda 美國玉米供需平衡表

資料來源:usda

(五)內外價差繼續擴大,結構性短缺明顯

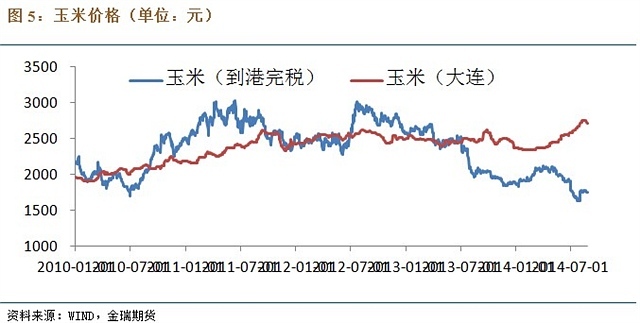

2014年8月到港的美國玉米理論到港完稅成本價格為1749元/噸左右,明顯低於國產玉米現貨2630元/噸。今年3月份以來,隨著cbot玉米價格下行而國內玉米價格堅挺,港口價格國內外價差逐漸擴大,蛇口港內外價差達到880元。

二、國內需求維持穩定

玉米、豆粕與菜粕下游均為飼料行業,因此養殖行業的景氣度決定了對玉米需求,玉米在三元豬配合料中的占比也達到58%左右,在小麥無替代的背景下,玉米需求構成了飼料的重要原材料。

(一)、玉米需求持續偏旺

1、養殖利潤進入蜜月期

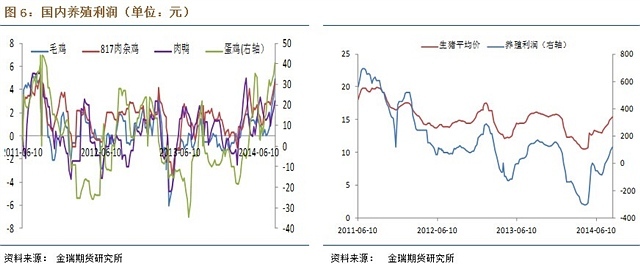

三季報中我們用養殖利潤進入極佳時期來形容對后期養殖的判斷:持續一年半的低迷讓部分人對養殖利潤恢復失去了信心,但是截至8月20日,生豬價格恢復到15.3元/公斤,每頭盈利達到120元/頭;我們也表述了禽類養殖最壞的時期已過,11年以來禽類養殖利潤的中軸在不斷下移,但在14年一季度達到歷史低谷后開始恢復,近期禽類養殖利潤全面轉正。

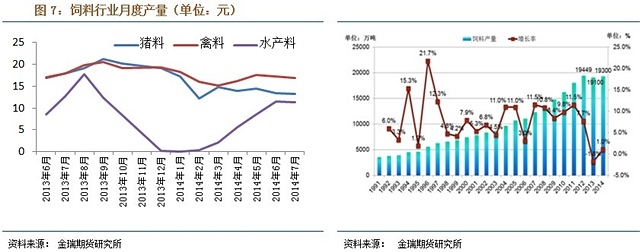

2、飼料需求環比持平

2014年7月份全價飼料產量42.02萬噸,環比2014年6月份42.57萬噸略降1.29%,同比2013年7月份的49.14萬噸下降14.49%。進入7月份,處於三伏天,生豬、雞鴨進食量受到影響,使得國內畜禽料用量繼續減少,加上,南方受臺風天氣影響,水產養殖業也受到一些影響,水產料用量略有減少。

(二)玉米-小麥價差擴大,小麥替代將增強

玉米-小麥價差在13年10月開始明顯擴大,玉米、小麥價格出現冰火兩重天局面,而在13/14年玉米需求方面最主要的增量出現在飼用方面,較去年增加11.9%,約1300萬噸,而小麥飼用需求將較去年減少12%,在飼用方面小麥替代玉米的情況將較去年減少,但是14/15年,由於近期價差的明顯擴大,隨著玉米對小麥價差的擴大,玉米的價格優勢或逐漸消失。

(三) 玉米深加工仍將維持低迷

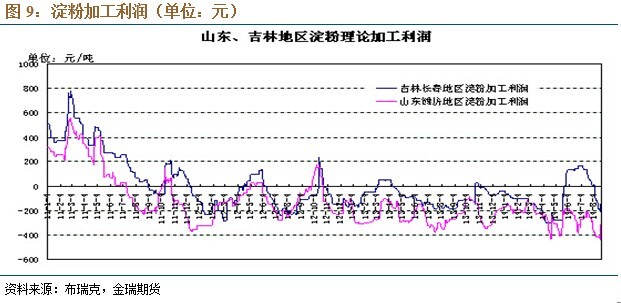

1. 淀粉加工利潤維持低迷

2011年8月份以來深加工淀粉市場整體運行平穩趨弱,今年8月遼寧地區淀粉出廠價均價為3000-3100元/噸,河北3400元/噸,吉林地區淀粉加工利潤為-107元/噸,淀粉工廠整體開工率不高,但今年夏季淀粉消費呈現旺季不旺的局面,開工率不足五成,一方面是部分企業停產檢修,另外同時也受持續低迷的消費影響,另外淀粉加工副產品玉米油價格受到豆油壓制,預計仍將繼續恢復。

三、政策擾動市場價格

(一) 收儲、拋儲政策影響玉米價格

2013 年共收購2012 年產臨儲玉米3083.2 萬噸,2012 年產臨儲玉米跨省移庫數量為927 萬噸,2013 年臨儲玉米共收購7010 萬噸,一共超過1億噸,截止7 月底,經過連續11 周的競價交易,國產臨儲玉米總成交量達到了1639 萬噸,其中2012 年成交量達1473.6 萬噸。預計東北3 省和內蒙古自治區尚未交易成交的2012 年產臨儲玉米總量為857.3 萬噸,由於拋儲價格加上運費后成本依然高企在2510元/噸,玉米期貨近月合約價格相對堅挺,遠月合約相對較低,市場呈現反向結構。

表10:各地玉米收儲價格

資料來源:wind,金瑞期貨

四、投資建議

綜上所述,考慮到近期華北、東北地區旱情得到緩解,玉米新作即將上市,玉米缺口將得到緩解,而玉米-小麥替代作用明顯,玉米需求相對減弱,同時考慮到國家臨儲大庫存仍未被消化,玉米現貨價格處於4年來最高水平,我們認為近期玉米漲幅過高,可以采取中期偏空規則,入場價位可議在2390-2400元/噸,目標價格2350元/噸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇