鉅亨網新聞中心

以“發起—分銷”為主的資產證券化模式引發的道德風險問題是本次金融危機產生的重要原因之一。危機之后,各國監管部門紛紛出臺相關政策,通過強制資產證券化相關參與機構進行風險自留來達到防范道德風險的目的。從國內情況來看,我國在金融危機后重啟的信貸資產證券化試點中也借鑒了國外風險自留的相關做法。在國務院提出發揮金融市場對實體經濟發展的基本要求,以及資產證券化試點的不斷擴大並逐步向常態化過渡的大背景下,加強對資產證券化風險自留相關規則的探討和研究,對我國完善資產證券化風險自留政策、進一步發揮資產證券化盤活存量的作用具有重要意義。

一、資產證券化風險自留的意義

次貸危機后,歐美等成熟資本市場在總結危機教訓的同時也發現:資產證券化產品發行過程中存在的道德風險是引發危機的重要原因之一。從整個資產證券化流程來看,資產證券化的主要參與主體有發起機構、資產證券化機構、投資者等。由於國外資產證券化以“發起—分銷”為主要模式,且該模式下不同參與主體利益訴求存在差異,尤其是以賺取基礎資產買賣價差為主要收入來源的發起機構和資產證券化機構在這過程中並不承擔資產池的違約風險,導致其很可能為提高收入和資金周轉而逐漸放寬貸款發放標準,使得基礎資產質量下滑,產品信用風險上升,最終導致投資者蒙受損失。盡管資產證券化產品在交易結構的設計中可能通過增信措施和特定交易結構安排對(優先級)證券提供保障,部分參與機構也會進行風險自留,但總體上對於道德風險的防范仍缺少有效約束和必要的措施。

鑒於此,歐美等國家金融監管部門在危機后出臺了相關政策,要求資產證券化參與主體進行風險自留,讓發起機構、資產證券化機構等主體承擔相應的信用風險,能夠使其利益訴求同投資者趨向一致,使其更加重視對基礎資產質量的把關,從而在一定程度上緩解道德風險。從國外風險自留的規則來看,其政策框架主要由以下五方面構成:一是風險自留的主體,即自留部分的風險如何在原始貸款人、發起人、證券化機構中分配;二是風險自留的方式,包括“水平型”、“垂直型”和“l型”等不同模式;三是風險自留的比例,美歐目前均明確自留比例不低於5%;四是禁止自留風險的轉移和對沖;五是風險自留的豁免,即在特定條件下,可完全或部分豁免風險留存要求。

二、關於資產證券化風險自留方式的探討

(一)風險自留的主要形式

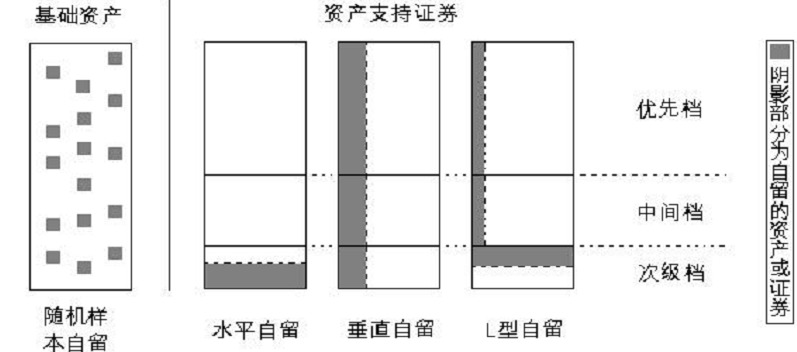

從形式上看,風險自留方式主要有以下五類:

一是水平型風險自留,指在各級資產支援證券中選取最低信用檔次的證券進行風險自留,最低檔次不足5%,則選擇剩余證券中信用檔次最低的部分繼續擷取,直至自留風險達到5%為止。但是在對違約基礎資產的處理上,優先級證券持有人傾向於直接清算違約貸款以快速取得現金,而次級檔持有人則更傾向於給予違約的借款人一定的寬限期或者修改還款的條件從而在一定程度上提高借款人最終還款的可能性和還款金額。可見,該種自留方式可能引發不同檔次證券持有人間的利益衝突。

二是垂直型風險自留,指在各級資產支援證券中均抽取相同比例的證券作為風險自留。相比水平自留型而言,垂直型風險自留也有自身的缺點。因為次級檔證券本身的風險敞口要高於優先級證券,所以水平自留一定比例的次級檔證券所承擔的風險高於垂直自留同一比例的各檔證券。

三是l型風險自留,指按照垂直型風險自留和水平型風險組合進行風險自留。在l型自留中,發起主體水平自留較高比例的次級檔證券且垂直自留較低比例的優先級證券。該種自留方式既能緩解水平自留的副作用,又能降低垂直自留的比例。

四是組合式(combined)風險自留,指按照垂直型風險自留和水平型風險自留的任意比例的組合進行自留。該方式為l型風險自留變通形式。

五是代表性樣本自留,指用隨機抽樣方法抽取出期初資產池的5%作為風險自留[ 抽樣結果對總資產池的代表性需要通過監管部門的檢驗方可奏效。樣本的代表性保證了證券化主體面臨著和投資者總體上一樣的信用風險。]。該方式的缺點在於很難選出一個能準確反映基礎資產風險的樣本,因而樣本的風險具有不確定性。為了使樣本不過於集中在某一因素,基礎資產必須包含足夠多的資產數量。

圖1 不同風險自留形式

(二)對我國風險自留形式的建議

在我國注重發揮資本市場對實體經濟的支援作用,用好增量、盤活存量的背景下,可考慮進一步提升風險自留方式的靈活性,同時兼顧市場風險控制、投資者權益保護、盤活資產需要之間的關係。

水平風險自留方式盡管能夠給投資者提供最大限度的保障,但在一定程度上限制了金融機構資本金的釋放,從而可能削弱相關主體參與的積極性。相比之下,不論是從釋放金融機構風險資本,還是提高自留證券風險可控性的角度來考慮,垂直風險自留方式和l型風險自留方式都不失為相對較優的選擇。垂直風險留存方案中自持部分承擔的風險可控性強,無論資產支援證券如何分層,其留存的風險均為資產池總風險的5%,不僅易於發起機構掌控風險,也便於監管部門對風險自留操作實施監測,但在該方式下機構自持的信用風險低於l型方式。l型方式的優點在於其風險自留數量相對適中,但在實際操作過程中的可控性不如垂直型高。因此,在相關政策的制定過程中,還應視實際情況結合兩種方式各自的優缺點做出選擇。

三、關於資產證券化風險自留豁免的探討

風險自留的豁免是指在特定條件下可完全或部分豁免風險留存要求。目前,國內尚未實施風險自留豁免政策,但隨著資產證券化試點的不斷擴大,相關方面的研究也被提上議程。

(一)豁免規則制定中應考慮的方面

從政策制定的角度看,在風險自留規則在設計過程中需考慮以下三個方面:

一是可豁免的資產類型。明確可豁免資產的種類不僅有助於監管部門進行總體的風險控制,同時也有利於按照不同資產類型制定相關的豁免標準。目前,被美國證券交易法列為可豁免風險留存的資產主要包括具有聯邦政府或是政府機構提供擔保的住房抵押貸款或其他資產、商業貸款、商業不動產抵押貸款、汽車貸款、學生貸款等。

二是合格資產的評價標準。合格資產的評價標準是為了確保得到豁免的產品其基礎資產具有較高的信用質量。國外監管部門針對每一類可豁免的資產均有針對性地制定了相應的評價內容和評價指標,在評價內容和評價指標的選取過程中會考慮以下要素:1.評價標準是否有助於監管部門評價基礎資產的信用質量;2.評價內容是否同市場主體在實際放貸過程中的操作有較大差異;3.相關評價指標是否有足夠的歷史數據可用於觀測;4.盡量避免使用第三方機構制定的評價指標等。在確定了評價內容的同時,國外監管部門也明確了相應的評價標準。

三是豁免的程度。總體來看,美國資產證券化風險自留豁免分為完全豁免和部分豁免。如果基礎資產均滿足豁免標準,則可對風險自留進行完全豁免;如基礎資產中的部分貸款符合豁免條件,則風險自留的比例可適當下調至1.5%—3.5%。

(二)對我國風險自留豁免規則制定的建議

由於在前期試點過程中出於風險控制的考慮,並未采取風險自留豁免規則,為了進一步釋放資本,可在總結前期試點經驗的基礎上,考慮酌情對特定資產實施風險自留予以豁免,制定相應的風險自留豁免規則。一是在規則制定中可考慮以“確保豁免資產的低信用風險”為基本原則。風險自留規則的目的還在於規避貸款發放中的道德風險,從而提高基礎資產的質量、防止貸款發放標準的降低。一般情況下,較高的基礎資產質量在一定程度上表明資產證券化過程中所存在的道德風險較低,因此對於風險自留的要求可適當放寬。因此,在認定可取得豁免的合格資產時,應以低信用風險為基本原則,並通過建立配套的風險指標評價體系對豁免資產質量進行合理規範。二是要結合我國實際情況確定合格資產范圍。考慮到國內外金融市場的差異,在確定合格資產范圍的過程中,還應當充分考慮我國的實際情況制定豁免規則。例如,可考慮豁免由政府信用提供擔保的相關資產(如鐵道債、政策性金融債、部分城投債等);也可通過制定相對嚴格的評價標準對抵押資產實行豁免;此外,還可考慮對高等級央企發放的信用貸款實行豁免政策等。

中債資信: 朱雯杰 孫嘉 楊勤宇

上一篇

下一篇