鉅亨網新聞中心

編者按:有人的地方就有江湖,而股市這個江湖存在兩大門派,這兩大門派天生相生相克,有時候更是互相制衡,但是這兩大門派統領股市江湖的時候,處於底層的廣大股民生活卻是截然不同的。當牛市居於領導的時候,股民們歡天喜地,生活富足,當熊市掌控一切的時候,股民們愁云慘淡,民不聊生。現如大今熊市已經霸占股市江湖七年有余,而一則傳言近期在股民中悄然流傳,“牛市來了!”這則訊息讓飽嘗艱辛的股民們心中燃起了新的希望,拯救眾股民於水火的牛市是否真的來臨,還是熊市霸主地位稍稍不穩,兩派護教弟子各有說法。

估值體現說

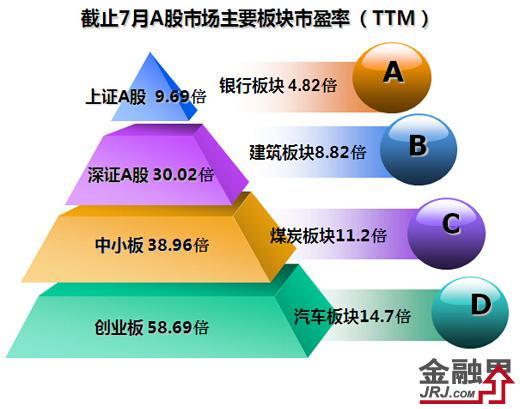

牛市論調:從估值角度看,中國A股市場的估值普遍偏低,不是便宜,而是太便宜了,而這種低估值股票密集集中於藍籌股,銀行股市市盈率僅為4.82倍,整體處於破凈狀態,建筑板塊市盈率為8.82倍緊隨其后,這些大盤藍籌密集的板塊市盈率往往不到10倍,這就為市場走出結構性牛市提供了條件。

當前經濟環境良好,資金面相對寬鬆、回購利率保持低位,銀行、非銀金融等部分低估值藍籌股出現估值修復情況,但目前並沒有高估,而且還有部分藍籌股尚待啟動,有望成為市場后續推手,帶動整體股市行情繼續上漲。

?

?

熊市論調:一旦估值被嚴重低估,必然會有一輪估值修復性質反彈,而隨著貨幣政策走向寬鬆,為市場注入的活水也會推高反彈力度,藍籌股領漲正是估值修復體現,但是當估值修正后,上攻乏力,甚至之前高估值的創業板也將拖累行情走勢。

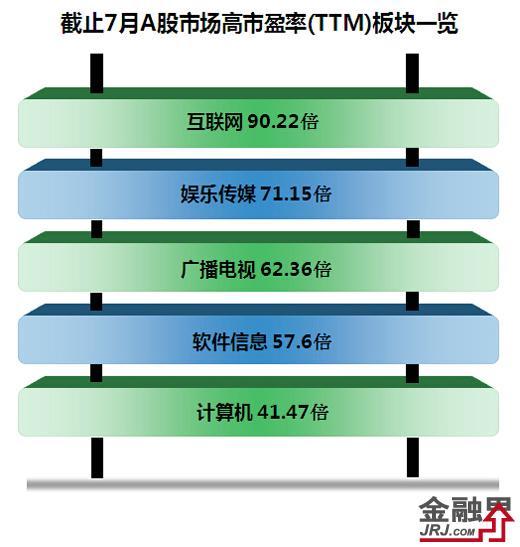

滬港通試點初期的投資標的圈定了A股和港股的大盤藍籌以及A+H股公司股票,與港股相比,內地大盤藍籌估值偏低讓境外投資者更加青睞大盤藍籌股,從而引發藍籌股板塊的估值修復行情,大盤也因此在藍籌股的帶領下連續飆升,當估值修復后還有其它炒作動力嗎?答案是沒有了,去年創業板的火熱與其說是牛市的顯現不如說是受到美國科網股的帶動,而今年美國科網股明顯開始擠泡沫了,創業板上市公司如果沒有有效的業績支撐,將會被市場打回原形。

政策影響說

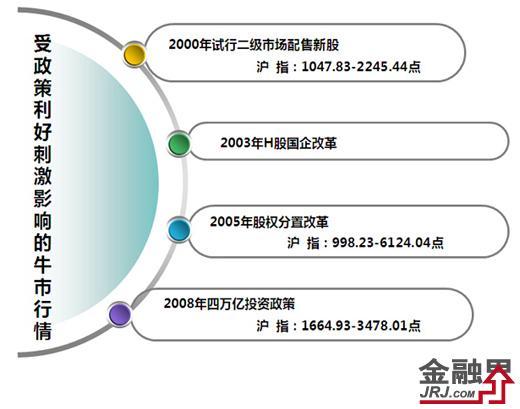

牛市論調:隨著滬港通的啟動,中國A股票市場正式與國際接軌,由此會帶動政策上的一系列改革措施,這種因為市場開放倒逼政策變革的做法,會讓中國股票市場迎來更多政策利好,回顧過去幾次牛市行情,我們可以發現他們往往有一個共同的特征,那就是獲益於改革,雖然中國股市很長一段時期里仍然無法脫政策市的束縛,但是隨著各項有利政策的出臺,包括退出頻道的落實等,會讓國內股票市場更加規範化,也為牛市打下政策基石。

熊市論調:政策對股市的影響不言而喻,但是政策是一把雙刃劍,甚至利好的政策如果在實行過程中出現變化,反而會給熱情的市場潑一盆冷水,而且管理層改革力度有多大還很難說,如果未來一年中國經濟“搞改革”重於“保增長”,則反彈力度有限,管理層不會讓處於回暖的中國經濟出現過熱現象。至於真正的牛市,只能等注冊制等政策推行之后,改革有了實質性進展才有可能出現,而股票市場的改革如果進展過於緩慢,即便最終落實也不會為疲憊的市場帶來任何激勵。

經濟趨勢說

牛市論調:新一屆政府的微刺激政策效果顯著,中國今年各項經濟指標呈現回穩勢態,而房地產的冷處理並未讓中國經濟遭遇嚴寒,外貿出口與消費的提升讓投資者信心逐漸提升,從宏觀數據來看,7月份PMI為51.7%,連續5個月回升,其中生產指數和新訂單指數反彈較大。城鎮化加速版面,戶籍改革啟動,下半年經濟增速反彈的持續性將在出口和投資上得到多重保障。

另外央行用PSL的新方式來調節貨幣市場效果顯著,近期以央行向國開行投放1萬億元PSL為主要標志,使得政策放松預期再次明確。在流動性資金充足,經濟環境整體回暖的情況下,牛市的溫床已經搭建完成,不同於上一周期的快牛,新的牛市將會像中國經濟發展情況一樣呈現慢牛形態。

熊市論調:雖然中國的經濟發展前景明朗,但是牛市需要的經濟前提是出口形勢良好,產業結構有所調整,經濟出現新的增長點,這些條件目前來看並不能滿足,很多隱藏在經濟數據下的問題並未得到解決,經濟復甦短期無法在宏觀數據上得到有力論證,拉動GDP的三駕馬車中,出口依然面臨西方國家的封鎖和反傾銷問題,單靠投資和消費來拉動經濟,很難產生牛市。

從當前的消費結構來看,住宅業明顯產能過剩,改善性住房的需求在房價不漲的情況下,對經濟很難產生貢獻。而傳統行業也面臨產能過剩的問題,未來產生爆發式增長不大可能,驅動中國經濟過去多年高速成長的“人口紅利”和“改革紅利”都接近消耗殆盡,目前的中國經濟正在進入改革和轉型的深水區,挑戰非常巨大。

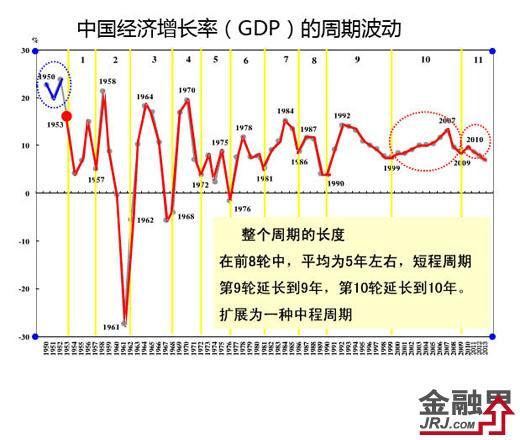

時間周期說

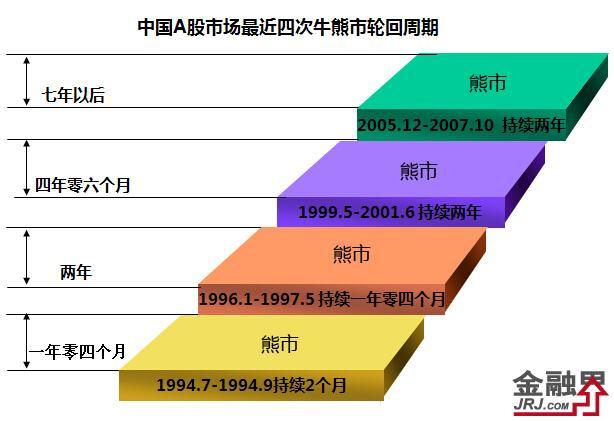

牛市論調:從中國證券市場牛熊輪回時間來看,形成數年一輪回的勢態,而從2007年大牛市結束到現在已經過去了七年多時間,從中國股市的牛熊輪回周期顯示,熊市時間是不斷延長的,但不論是中國還是全球經濟已經走出金融危機的陰影,隨著中國城鎮化加速推進,人民幣強勢升值,中國企業開始了海外收購和海外擴張,整個國家的經濟總量也上升到世界第2位,所謂物極必反,在良好的經濟環境支援下,中國股市很快將迎來牛市的輪回期。

熊市論調:牛市很大程度是隨著中國經濟增長周期以及政策導向而出現,經濟是有周期的,中國自改革開放以來,就走過了8個周期,而股市又是一個炒預期的市場,所以即便出現經濟持續增長的趨勢時,股市也會在相對較短的時間,將這些利好因素炒作完成,因此牛市的時間總是比經濟上升周期短的多。目前中國的經濟增長率還在下滑,整個經濟環境以改革與調整為主基調,市場缺乏炒作動力,因此並不是牛市炒作時機。

投資熱情說

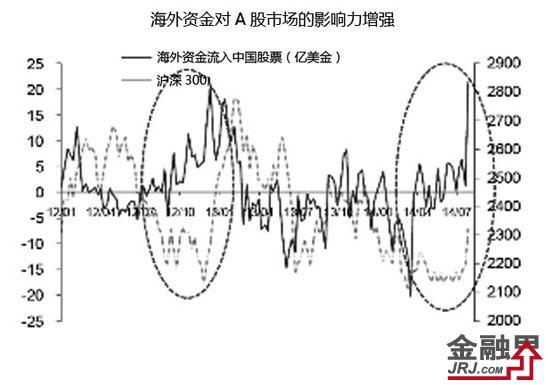

牛市論調:從諸多跡象看,7月下旬A股市場的快速上行,在很大程度上受到了海外資金的驅動,從機構的分析圖表顯示,從2012年開始海外資金的流入流出形式就與A股市場的走勢產生互動影響,隨著近期海外流入內地權益資產的資金急劇放大,港股的A股ETF份額顯著增加並且溢價率提升,海外投行的觀點也明顯轉為樂觀。在2012年12月份A股大漲之前也同樣出現了海外資金(包括QFII)率先持續買入等現象。

隨著“滬港通”的推進,以及QFII尤其是RQFII額度的擴大,海外資金參與中國股市的機會越來越多,不論從市場信心構建還是從投資角度上考慮,海外市場的投資者將會對中國股市產生更多積極影響。

熊市論調:雖然海外資金進入中國市場明顯,但是國內股市的投資氛圍依然低迷,在缺乏規範制度的約束下,不保護普通投資者利益的股市,即便在經濟增長的“黃金時代”,都不可能產生持續的牛市。在沒有足夠的經濟數據支援以及政策利好情況下,炒作的熱情只能是一時之舉,加上這幾年股票市場上種種光怪陸離的丑聞事件,已經讓投資者產生麻木情緒,從打新的瘋狂就可以看出不光普通投資者,連機構投資者都對股市的信心不足,沒有結構性的改革,在黑莊橫行的股市中,普通投資者永遠是最受傷的。

結語:在牛熊市兩派激辯的過程中,雖然我們從內心里一直希望牛派能夠勝利,因為只有牛市行情才能真正為投資者帶來豐厚的收益,但是現實往往是殘酷的,我們應該清醒的認識到熊派力量的強大,他們掀起的一股反擊很可能就將我們數年的努力化為烏有。

現在有很多觀點認為中國史上大牛市即將來臨,甚至被預言為十年大牛市,然而縱觀中國整個經濟成長周期,都沒有出現過長達十年的高速繁榮期,因此謹慎關注,邊走邊看,畢竟中國股市已經熊了那么多年,很多股票已經很便宜了,隨著中國經濟的好轉,會有更多牛市的預言帝出現,不要太盲從,認真你就輸了。

上一篇

下一篇