〈鉅亨主筆室〉游資會被「逼進」優質債市中?!

鉅亨網總主筆 邱志昌博士

壹、前言

本文以貨幣政策理論,與經濟景氣復甦兩者比較,做為債券投資判斷。本文結論為:一、全球經濟復甦已受地緣政治危機、新興國家債務違約、及近期伊波拉全球衛生公共安全影響;經濟景氣成長受阻。二、雖然,美國聯準會(以下皆稱:FED)確定將在2014年10月,結束量化寬鬆貨幣政策(以下皆稱:QE)。並預期將在2015年中,進行貨幣政策正常化、即升息貨幣政策。三、但,全球貨幣市場利率,因地緣危機所造成的景氣復甦遲緩、資求需求將轉弱,貨幣市場將持續維持低利率狀態。以德與美、英國的政府公債為主的固定收益有價證券,就是基金經理人所稱的優質公債,將接手(Take Over)金融市場多頭行情;替代盤整的股票市場,及將會下跌的高收益債券。

圖一:美國十年期公債殖利率日曲線圖,鉅亨網債券

貳、債券市場將由高收益債轉進投資等級債券!

投資者以效率前緣(Efficiency Frontier)為思考邏輯,進行投資組合操作時,面對的是「風險」與「預期報酬」抉擇(Choice)。預期報酬最高的是,衍生性金融商品(Derivatives);但其風險也最高。與一般有價證券顯著的差異的是,衍生性商品有到期日、且大多是零合賽局(Zero Game),投資人不可能以此,達成長期投資目的。風險最低的是固定收益證券,是政府公債與公司債。唯:一、公債或公司債也多有到期日;在債券市場中,信用等級高的公債或公司債,其債息與本金必然履約,因此適合長期投資。二、但更有吸引力的、讓投資操作者更具投資成就感的是,以預測市場利率趨勢,然後對固定收益投資、賺取價差(Capital Gain)。市場利率與債券價格具反向關係,市場利率趨勢向下,則債券價格上揚;反之則下跌。

市場利率的變動由幾項重要因素決定:一、一國央行貨幣政策:全球各國主要準備貨幣是黃金、美元與歐元等。FED及歐洲央行(以下皆稱:ECB)貨幣政策,除影響美國及德國本國公債價格外。而全球其它非外匯管制國家,資金供需也會受FED與ECB政策影響。兩者對其它國家的匯率、與市場利率存在「外部效果」(External Effect)。經濟行為會影響他人,已益而又益人者,稱之為內部效果(Internal Effect)。已益而對他人有害者,就是外部效果(External Effect)。二、ECB與FED寬鬆貨幣政策,會使全球貨幣市場也寬鬆;因為聚集在歐美貨幣市場的資金氾濫;因此資金也會流竄到其它國家、新興國家也會資金寬鬆。但,這種效應不見得是每一個國家都會想要的。因為歐美貨幣市場利率低,透過匯率平價理論,美元匯率將趨於貶值。三、而對其它國家而言,因為資金是外來的;當它要進入到另一國家時,必需以換匯方式進行,則該國貨幣相對具有升值壓力。主筆文曾多次提過,有關於匯率升或貶值,對一國金融與經濟的影響複雜;不是每一個國家多願意升或貶值,因此ECB與FED貨幣政策,對其它國家影響被視為外部效果。

總體經濟學認為,利率是貨幣的價格;所有價格就是由市場供需雙手所決定。市場利率就是由,貨幣市場的供給與需求所決定。貨幣供給由中央銀行所決定,而貨幣需求則是由企業與消費者,流動性需求所定奪。目前ECB與FED多站在大量供給這一方,而流動性需求並不強勁,因此市場利率下跌。ECB在2014年6月中,實施負存款準備率政策,期盼能夠以此極端寬鬆政策,解決嚴重經濟通貨緊縮(Deflation)問題。FED於2009年2月開始的QE政策,將於今年10月才退場。但,兩大經濟體的實際發展狀況為,歐盟各國除德、法、荷、比等,產業競爭力強大國家外,其它國家已因高失業率,及低迷經濟成長率,陷入通貨緊縮(Deflation)中。亦即消費者物價指數(CPI)不振,經濟成長率低。而美國的QE政策,已顯著改善失業率,但離投資機構盼望的強力復甦,仍立有未逮。此經濟背景,即說明企業缺乏擴張生長動能,消費者沒有強勁有效需求;結果就是,對資金需求皮弱、市場利率上揚乏力。加上近期地緣政治不斷在烏克蘭、中東衍生;美國白宮目前已快由「公親」,成為「事主」;美國經濟復甦將會受到影響。[NT:PAGE=$]

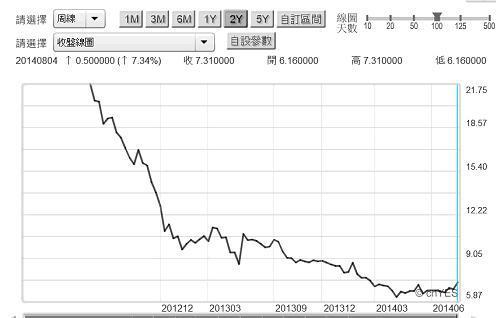

圖二:希臘十年期公債周曲線圖,鉅亨網債券

ECB貨幣政策外部效果,一度使歐盟新興國家錢滿為患。如圖二,希臘十年期公債。自2012年的寬鬆資金後,已經就違約的希臘債券市場起死回生、漲勢耀眼。希臘債殖利率已由2012年6月中,最高的21.75%,跌至近期2014年8月4日 7.3%,高風險偏好的投資者獲利已非常可觀。希臘國家債信等級低於BBB+,是為高收益債券。不過本文認為,這種泡沫化趨勢將會有所轉變:一、歐盟美國與俄羅斯外交、經濟交惡情況繼續,俄羅斯再度集結軍隊,佈署在東烏克蘭邊界軍演。根據鉅亨網轉自外電報導,8月7日加拿大國防部應烏克蘭要求,運送非攻擊性軍事配備到烏克蘭。二、新興國家阿根廷務債務違約,與葡萄牙的聖靈銀行財務狀況惡化,喚醒全球風險愛好(Risk Prefer)投資者,再度想起2012年6月的希臘主權債務危機。

在上述兩大非經濟變數下,固定收益證券在效率前緣中,雖已成為風險最低的有價證券;但高收益債券卻是在此系列固定收益中,風險最高的投資。如果未來地緣政治繼續惡化,則投資者的投資組合行為,還會有下列幾項改變:一、資金由高風險的衍生性商品、股票投資,轉進固定收益;其中以信用等級高的政府債券為主。二、而在在固定收益市場中,將會賣出高收益債券,債轉進信用等級優的債券;如賣出希臘、西班牙債券,買進美國、或德國、英國政府公債等。

叁、烏克蘭問題還在複雜化!

圖三:波蘭股價指數月K線圖,鉅亨網國際股

俄羅斯軍隊集結在東烏克蘭邊界,已經引發白宮擔心,美國國防部已認定,這是對烏克蘭的嚴重威脅。北約NATO相關官員也呼籲,俄羅斯要自戰爭邊緣退後一步,否則可能會迫使北約也增兵。我們可由波蘭股票市場,觀察俄羅斯軍事行動風險程度。雖然股市涉及的因素很多,但我們必需分辨出,在每一個上漲與下跌波段中,那一種利多或利空是主要變數。先以長期變化,觀察波蘭股價指數架構,以波蘭股價月K線圖觀察:一、2007年7月初,波蘭股價最高點為67,772.89點,主要原因應是全球景氣繁榮。二、2009年2月初,股價指數跌至20,370.3點,是因為全球金融風暴。三、2013年11月初,股價指數由55,384.83點下跌,除FED的QE政策將要退場外部效果外,鄰國烏克蘭內戰,與俄羅斯虎視眈眈應是主要因素。

就地理位置而言,波蘭位處德國與烏克蘭之間,是北約組織對俄羅斯對峙的最前線。1952年後東西冷戰期間,由於物資缺乏與法治基楚不足,波蘭是當時東西冷戰期間,內政最動盪的歐洲國家。如果俄羅斯真的入侵烏克蘭,則波蘭股價指數勢必會提前反應此項危機。我們再以波蘭股價指數日K線圖進行「事件判斷」,短線股價指數下跌趨勢正隱含,政治與經濟的負面風險。北約組織如何看待未來可能發生的俄羅斯入侵行為?一、這是俄羅斯的內政問題?二、俄羅斯違反1991年烏克蘭獨立協定,北約必需出兵援助?三、白宮認為,目前俄羅斯邊界的軍隊只有兩萬名,烏克蘭的軍力相對叛軍仍然優勢,因此目前局勢仍在可控制中?

部份國際軍事專家認為,俄羅斯可能想開闢一條,由俄羅斯通往克里米亞的通道;使克里米亞半島真正與俄羅斯完全聯繫、成為一體。或是將烏克蘭切成東西兩部份,而併吞東烏克蘭。我們認為,俄羅斯目前一直在等待適當時機,克里姆林宮戰略的最終目標是,穩步地朝向收復烏克蘭前進。以軍事戰略觀點,俄羅斯軍隊由南部黑海,即克里米亞與東烏克蘭邊界進行南北夾擊,則將會迫使烏克蘭回歸到,加入歐盟前的獨立狀態,這可能就是俄羅斯的長期意圖。就俄羅斯的立場,這些軍事行動只在平息烏克蘭內亂,這是它的歷史責任。但就歐盟而言,這是敵對入侵行為。如果未來真是這樣演變,則烏克蘭可能會成為第二個阿富汗。先是俄羅斯軍力介入,繼而歐盟與美國也會動手干預;而歐盟領導德國目前軍事力量正被限制中,因此唯美國軍力是瞻。當然,目前這一些思考多是揣測;但克里姆林宮絕對不會將它的意圖事前公開,只有最敏感的波蘭股價指數,或是全球主要股債市是最好參考量化指標;它們是烏克蘭戰亂,是否再惡化的先行指標。[NT:PAGE=$]

圖四:波蘭股價指數日K線圖,鉅亨網國際股

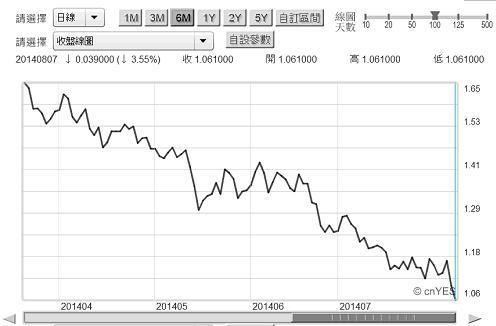

就如德國債市的表現一樣,8月7日德國十年期公債殖利率,持續下跌至1.061%,創下歷史新低記錄。多數常在交易的債券投資機構認為:一、美國與德國同年期公債,多有一定的殖利率差;德國公債殖利率持續下跌,也將會拉低美國公債殖利率。上周兩國十年期公債的利差(Spread)已經達1.36%以上,是為1999年的新高。二、歐洲投資銀行認為,就歐美相對經濟情況,美國今年底復甦機會高於歐盟,因此美債殖利率升高機會大。對後者我們並不認同,因為美股目前趨勢已經轉變為下跌,表示美國經濟復甦風險,因為這些政治戰爭問題而升高;美債殖利率上揚的機會一直在消失中。

肆、結論:游資已開始轉進優質債市中!

圖五:德國十年期公債殖利率日曲線圖,鉅亨網債券

我們認為,烏克蘭問題與以巴戰爭,是目前歐美經濟復甦的最大非經濟干擾。由德、美、英、及日本等國股債市這幾周來變化,我們確信:一、因為政治風險危機程度升高,因此這些國家股市顯著下跌。其中以德國法蘭克福股價指數跌勢兇猛;因為烏克蘭是歐盟政治問題。二、以巴戰爭重燃後,美國股市也跟進下跌;顯示美股投資人已擔心,美國對於這些紛至沓來的國際戰亂,已分身乏術。三、為趨避風險,投資機構已由股票市場與高收益債券撤出,資金轉進低風險的德國、美國、英國、日本等國政府公債券;游資會被逼進優質債市中!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇