〈鉅亨主筆室〉鎖國與自閉終將「抱殘害己」!

鉅亨網總主筆 邱志昌博士

壹、前言

本文以美國、中國、日本、與歐盟四大經濟體,貨幣政策所呈現的納許均衡(Nash Equilibrium)結果為基礎。比較這四大經濟體過去與現在寬鬆貨幣政策特質,及非敵意互動思維;並回顧2013年以來,美股與貨幣政策及總體經濟復甦變動。由其變遷過程中,尋找股市變動規律與可測性。最後本文認為,美國股市自今2014年12月開始,多空將脫離資金面,決戰於廠商擴張與有效需求。決定美股S&P500股價指數漲跌的量化指標,則為採購經理人與消費者信心指數。

本文在比較研究中體會出,國家金融與經濟政策,必需先具有對外開放性,才能達成就自我目標。若貨幣政策只為匯率競貶而施作,則必將一敗塗地。我們認為,自由對外開放所產生的競合,才能激發潛能成就自己;鎖國與封閉最後只會抱殘害己,走進開放與競合之路才能成為金融經濟強國!

貳、競貶是副作用、但全球金融市場多因四大寬鬆而受益!

我們回顧全球四大經濟體貨幣政策發現:一、美國聯準會(以下皆稱:FED)實力雄厚,量化寬鬆貨幣政策(以下皆稱:QE)執行期間最長。自2009年3月至2013年12月,共四年又三季。在這段期間中以一年為一期,FED的QE一波又一波接踵而至。二、歐洲央行(以下皆稱:ECB)則自2012年6月開始,諸多寬鬆政策至今持續未歇。11月26日ECB副總裁還說,將在2015年初再進行,購買資產進行歐元的QE政策。三、中國人民銀行,則自2013年6月開始至2014年11月22日,進行多次不定期大規模寬鬆。但就在11月26日,行長周小川釋放出暫停訊息。暫停原因並非效果不彰;而是人民銀行認為,中國貨幣政策執行時間必需參考ECB、FED與BOJ步調釋。四、日本央行(以下皆稱:BOJ)則在2014年開始進行日元QE,在上月底10月30日突然再次宣告擴大。以施作期間論,至目前為止計FED政策時間最長,人民銀行政策時間最短;而至目前仍緊握寬鬆方向盤者為ECB與BOJ。

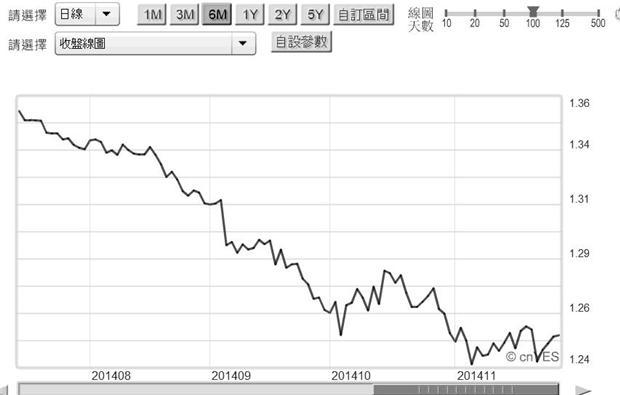

圖一:歐元兌換美元日曲線圖,鉅亨網首頁

本文非常認同人民銀行該項「顧它性」思維,誠如周行長所言,現在全球多已是地球村,無法再進行鎖國政策。即使是自己國家貨幣政策,也多要考慮利己與利它、及與其它主要國家政策節奏。如果全球四大經濟體貨幣政策,其互動節奏多能井然有序,則對全球經濟將有全面性正向影響。所有內部效果(Internal Effect),將大於外部效應(External Effect)。ECB與BOJ及人民銀行,所必需達成之主要任務多不相同。ECB必需解決債務危機、及高失業率與低度成長問題,BOJ面對的是長期經濟與股市低迷;但這兩個經濟體多是要將經濟景氣由谷底拉拔上來。而人民銀行則是要將資產價格滑落、與經濟成長趨緩速度降下來,以防止它像自由落體般掉落下來。

在人民銀行11月22日降息宣告後,11月24日我們已詮釋過,人民銀行貨幣政策與FED互動節奏關係。如以狹窄角度,這四大經濟體似乎多在進行匯率貶值競賽。但如以宏觀角度,則卻見到這一些成效最後是利己利人。FED的成效最為顯著,在近三年多QE政策實際執行下,金融市場蓬勃發展、勞動失業率顯著下降、有效需求增溫;ECB至少也已解除了歐洲主權債務危機。目前我們期待,BOJ積極政策對日本內需市場有效。若此,則日本企業的垂直分工鍊,東南亞國家如台灣與泰國、馬來西亞、菲律賓、印尼等國,將因日本經濟成長受益。這些國家大多是自1967年成立至今,正式會員已有十國的東協(即ASEAN)。

叁、S&P500股價指數走出真正基本面行情!

圖二:S&P500股價指數周K線圖,鉅亨網首頁

在2014年11月FED的QE完全退場後,美股走勢已脫離資金面,唯總體經濟數據是瞻。以S&P500股價指數周K線圖回顧,其在今年第一季期間,即2014年4月1日至6月30日,股價指數由1,863.92點上揚至1,985.44點,其漲幅為6.52%。而在2014年第三季期間中,即由2014年7月1日至10月31日,S&P500指數由1,984.22點上揚至2,018.05點,其期間漲幅只有1.7%。這兩季的股市「指數投資報酬率」之所以如此低迷,是因長期之漲幅已高,且漲勢期間已久。但在景氣的確會復甦引領下,指數不但維持高檔不墜,而且還緩慢續創新高。值得注意的是,在今年第二與三這兩季期間中,FED自2014年1月起就已將QE規模縮減,由850億美元/月不斷遞減至今已完全歸零。S&P500指數,還因預期QE退場後,FED將會啟動升息循環;在今年10月中旬,一度跌到1,820.66點。嚴格而言,目前資金面對美股多並非正面效應;除QE完全退場外,仍存在FED將升息預期。

圖三:Apple公司股價日K線圖,鉅亨網首頁

今年初至今,美股榮景無法以總體性股價指數感受,但若以少數領導廠商如Apple公司股價,及公司總市值變化即會感振奮。2014年10月16日,Apple股價為95.41美元/股;至11月25日收盤價為119.75美元/股。在智慧型裝置I-phone 6出貨,不到兩個月時間中Apple公司總市值已成長25.51%,遠超過S&P500股價指數成長。目前Apple公司總市值已逼近7,000億美元、富可敵國。雖然緊接在I-phone 6後的穿戴式裝置,並未能迅速接棒成為3C熱門產品。但股價似非對此反應,而似是因創新企圖心強烈、及研發潛能強大,因此市值不斷上揚。

雖然Apple股價表現已如此卓越,出現超額報酬(Abnormal Return);但這還不算誇張。剛掛牌未幾的阿里巴巴股價漲勢更驚人,2014年10月15日開盤價為84.04美元/股,而2014年11月13日收盤股價已為119.3美元/股;漲幅為41.95%。由這兩個特殊個案,讓我們感受到,在全球化市場中要出類拔萃、脫穎而出,就必需要以更人性化思維,在產品生產與商業模式中不斷創新。

圖四:阿里巴巴公司股價日K線圖,鉅亨網首頁

肆、未來美股多空決戰於採購經理人與消費者信心!

圖三、四、五驗證了主筆文在2012年底2013年初,對美國總體經濟景氣復甦的時間判斷(Timing Judgments)。當時我們以簡單計量經濟模型驗證說,FED的QE政策將在2014年底或2015年初,對美國經濟成長會有顯著正面效果;即會確實出現總體經濟復甦現象。而今在歷經2013與2014年考驗後,FED確實做到、終於達成目標。

回顧近三年以來,美國經濟金融市場在此過程中,最驚心動魄的時刻在2014年初至第二季末。因為在此期間中:一、雖然勞動市場失業率持續下降,但是以季度為計的經濟成長率並沒有跟上;今2014年第一季還出現負成長。二、雖然就業真增加、但薪資並未上揚,因此消費者信心不足、有效需求不增。由圖五檢視,密西根消費者信心指數在2014年6月後,數值才由81.2點急速上揚;在此之前、即2014年上半年還呈現小幅衰退。三、這種小幅衰退還一度被誤解為,QE無用或無感復甦。而在第二季期間,更令人擔心的是;或許因為經濟數據無亮麗表現,繼而對經濟復甦感覺無望。部份美國經濟學家認為,美國股市已經泡沫化;泡沫化議題在第二季中甚囂塵上。四、為此,主筆文多次以Tobin Q Ratio理論,杜賓教授的「公司總市值」除以「重置成本」剖析美國股市。主筆文以「超漲」與「美股將與高點暫告別離」等論述,詮釋當時美股高檔現象,並嚴謹闡述過它並非泡沫化。

圖五:美國失業率與消費者信心指數曲線圖,鉅亨網指標

我們常提及,股價指數是為實體經濟景氣領先指標,股價會領先經濟復甦。這由剛公佈之經濟數據,即2014年美國第三季經濟成長率3.9%,及近期美國道瓊股價指數,再由高檔盤整後起步上揚可驗證。第三季期間、即為2014年7至9月30日,美國商務部在10月30日公告該季經濟成長率,初始估計值為3.5%;近期修正為3.9%。回溯到第二季成長率即為4.6%。這兩個經濟數據已足以說明,為何在今年中一片對美股泡沫化聲中,股市仍然可在高檔力挺、枕戈待旦,繼而在年底前再次發動攻勢站穩17,000點。

以理性預期觀點,由於今年基期已高,明2015年美國經濟成長率要再創新高機率不大。但本文認為,這不會是股市漲跌關鍵。在總體經濟已漸漸復甦之際,生產面之採購經理人指數、與消費面之消費者信心指數,才是與股價指數最悠關指標。預估該兩項經濟時間序列(Time Series)趨勢變化,是為美股未來趨勢核心指標。

伍、結論:採購經理人與消費者信心指數也有其季節效應!

圖六:美國採購經理與製造業經理指數曲線圖,鉅亨網指標

一般採購經理人活動旺季在預算年度上半年。因為上一年底或次年初,公司董事會通過的資本支出預算,對專業經理人多是資源。如果不迅速運用,這筆預算將在第二季後,可能被其它資本支出政策替代。因此,除非遇上不可測突發系統風險,否則上半年度對資本支出、即固定成本支出存在慣性上旺季。對消費者言,未來在工作機會增多下、薪資將有上揚機會;因此消費信心上揚、有效需求增加。加薪通常在年初或年中7月。這些特質多與美股常有的「元月效應」,或季節性效應近似。

為何美股曾被驗證出存在「元月效應」?因為投資買賣美股,必需繳交證券交易所得稅。多頭趨勢不變下,在前一年底前賣掉高價股票;等一、兩個月時間後的第二年初,再將同一種股票買回,便可以達到墊高長期持有成本效果。如此將免於因持有股票時間過久、成本太低、漲幅過大,而使未來賣出股票時,證券交易所得稅大增。但美股配息常以季度、或上下半年各一次。經營績效佳公司,其現金股利殖利率高,成為長期投資者最愛;因此在節稅性賣出後,不再回購會失掉優渥現金股利。

而實體經濟亦同,消費與廠商行為多有其部份不變、及季節性(Seasonable);股價漲跌於旺淡季之前。以鉅亨網指標檢視消費者信心指數發現,通常第三季似為其淡季。但未來這兩項指標確實數據,多還要經歷各種多元系統風險考驗,研究判斷其趨勢仍得步步為營。就如本文提過,文學幽默大師馬克‧吐溫(Mark Twain,1835/11/30-1910/4/21)說,投資股票以10月份風險最大,其它月份為1至9月及11至12月!(提醒:本文為專業研究分享,不為文中所提及各金融市場及個股股價多空演變背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇