鉅亨網新聞中心

ipo觀察室370期專題鏈接:杭州電纜家族絕對控制 負債壓力超同行業

杭州電纜股份有限公司主營電線電纜產品是電力產業重要的配套產品。杭州電纜發展過程中資產負債率高居不下一直沒有得到緩解,此次公司擬進行ipo,其主要目的之一就是用募集資金補充公司的流動資金,改善公司的資產負債率,但是高達6.3億元的短期借款余額償還起來有點力不從心。杭州電纜屬於家族控股企業,及時成功發行,孫慶焱家族也擁有對公司絕對的控制權,在未來的經營決策上存在侵害中小股東的可能性。

家族絕對控制 中小股東利益難保

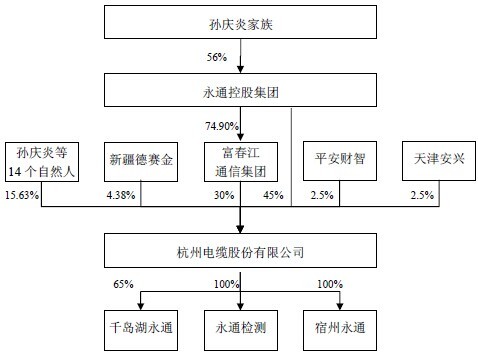

杭州電纜從其股權結構上來看屬於家族式企業。就杭州電纜目前的股安全結構來看,孫慶焱家族直接和間接持有杭州電纜77.25%的股份,及時此次ipo成功,孫慶焱家族直接持有和間接持有控股股權比例也高達57.94%。也就是說不論是發行前還是發行后孫慶焱家族對於杭州電纜有著絕對控制權。

資料來源:《杭州電纜股份有限公司首次公開發行a 股股票招股說明書》

實際控制人可能利用其控制力在本公司的發展戰略、生產經營、利潤分配決策等方面施加重大影響,做出對其有利,但損害本公司和中小股東利益的行為。換言之,在家族史控制的股權結構中,缺乏利益決策的相互制衡。

增收不見贈利 負債壓力超同行業

根據杭州電纜招股說明書披露,杭州電纜的營業收入算是順風順水,2011年至2013年杭州電纜營業收入分別為20.35億元、20.70億元、24.08億元,但其毛利率始終徘徊在17%左右,其歸屬母公司股東凈利潤分別為1798.8萬元、1.05億元、9661.6萬元,也就是說上一個會計年度杭州電纜的歸屬公司股東凈利潤不增反降,屬於典型的增收不增利。

資料來源:《杭州電纜股份有限公司首次公開發行a 股股票招股說明書》

招股說明書中,對杭州電纜的負債情況給出了較為詳細的同行業對比,根據招股說明書披露的會計年度2011年-2013年,杭州電纜總負債分別為13.33億元、14.07億元、17.60億元,其母公司資產負債率高達71.72%、68.32%、70.92%,,而同期可比上市公司資產負債率的平均值僅為38.67%、35.44%、41.31%,相差如此巨大的資產負債率僅僅以沒有股票發行募集資金來解釋是遠遠不夠的。

由於沒有其他的融資渠道,杭州電纜的資金主要依賴於銀行借款,特別是短期借款。2013年年度,杭州電纜的短期貸款余額高達6.3億元,全年僅利息支出就高達4000萬元,相當於全年歸屬於公司股東凈利潤的一半之多。在杭州電纜的募資資金運用中2.5億元用於補充公司的流動資金,換種說法就是用來還債,及時股票發行成功,公司的資產負債率任然高於行業平均水平。

同時在高負債的情況下,杭州電纜的償債能力也著實令人擔憂,2011年至2013年公司的速動比率分別為0.67、0.79、以及0.73,而同期該行業的平均水平為2.18、1.65、1.63.杭州電纜潛藏著巨大的資金流動性風險。

行業產能過剩 募集項目前景堪憂

據國家統計局數據,目前我國電線電纜行業內的大小企業達9,000 多家,其中形成規模的有2,000 家左右。國內最大的電線電纜生產企業遠東電纜(600869,股吧)所占市場份額也不過在1%~2%,全國前十五家廠商的市場份額約為10%,這同發達國家產業高度集中的特點形成了鮮明對比,行業集中度較低。近年來,隨著各家企業產能的釋放,全行業產能過剩已超過40%,並且仍有一批在建、擬建項目,電纜行業產能過剩愈演愈烈。

從產品結構上來看,低壓電線電纜技術含量較低,設備工藝簡單,大量資本進入低壓電線電纜領域並形成了巨大的生產能力,已超過市場需求。在產能過剩和國內市場競爭日益激烈的情況下,低階電纜產品市場已經呈現充分競爭格局,利潤率較低。高壓、超高壓產品技術含量高,生產工藝復雜,存在較高的進入壁壘,目前市場主要由少量外資廠商、合資廠商和內資龍頭企業所壟斷。

此次發行杭州電纜計劃募資資金5.74億元,其中2.98億元用於擴大城市軌道交通用特種電纜和風力發電用特種電纜的產能。杭州電纜預計,軌道電纜項目、風電電纜項目達產后將每年新增營業收入6.78億元。

在招股說明書中,杭州電纜對擴張產能領域的競爭有著充分的認識。但在行業產能過剩、市場競爭激烈的背景下,杭州電纜依舊迎難而上的動力讓人費解。

上一篇

下一篇