〈鉅亨主筆室〉多頭目前「如履薄冰」!

鉅亨網總主筆 邱志昌博士

壹、前言

台股加權股價指數是出了什麼問題,兩周來沒給投資人好臉色看!是對全球貨幣市場升息循環敏感,也一樣受歐美股市影響嗎?8月5日台股加權股價指數,在台外資突然大幅賣超下,最後以大跌188.75點,9,141.44點收盤。外資投資機構,當天賣超台股金額174.57億新台幣;合計單日國內外三大法人,總共賣超208.71億元。

在期貨市場上,外資當天將6,000多口多單結算掉,而再新增空單為8,845口,總計淨空單為1.7萬口;這是今2014年以來,外資最大淨空單量。由台股指數日K線圖一看,線圖的節節敗退,的確是短期多頭趨勢已改變信號。8月8日台股加權股價指數下跌45.48點,以9,085.96點收盤。

圖一:台股加權股價指數日K線圖,鉅亨網首頁

貳、除氣爆悲劇外、台股為何全面大跌?

長期股價趨勢是由總體經濟成長、景氣循環所決定。因此,如果股價指數回跌,只是因為短期漲幅過高,則這種下跌終究還只是技術性修正;對於中長期趨勢並不會改變,這時反而是很好買進機會。但如果未來經濟景氣並非順遂,則目前價格的回檔就應該要等待,不要急躁進場。投資者要注意的是,未來景氣是否順利。這不是只看當下所看到的基本面,而是要對未來事件與經濟情勢,有準確預判能力。我們提醒,目前的景氣繁榮,並不代表未來會持續;這與由谷底轉為繁榮時是一樣的。未來的一切多是變數!財務與經濟理論大多是靜態的,但實際現場是動態的;市場不變的真理是,它永遠多在變動。

以台灣經濟成長率預測值為例,今年第三季的預估仍將是顯著成長,但是台股指數似乎已將這季的經成長,在7月底前多反應掉了;此就是效率市場理論的實踐。在此之後,股價指數所反應的,只是對利空因素敏感。股價指數對公開訊息漲跌反應,通常只有一個交易日;除非該市場交易制度,對漲跌幅度的範圍限制特別小;否則只需一個交易日就應有效率,將當天所有已知(Known)訊息反應掉。也就是說,其實股票集中交易市場的當天開盤價格,就是對所有網路、或是報紙媒體所報導的公開訊息,一開盤後就已反應在開盤價上;而9點到下午1點半間的交易,股價的變動是為,投資人情緒的波動調整。

我們認為,台股加權股價指數,在8月4日就已經以塑膠類股價、幾乎全盤皆墨方式,反應7月31日高雄氣爆災難大利空。如果我們認為,相關闖禍公司未來賠償問題,將會造成主辦貸款銀行呆帳,則8月5日繼續對高雄氣爆事件利空反應,應只聚焦在金融類股價身上。但當天,台股是以大盤股價指數、各類股全面性大幅下跌方式持續反應;且幾乎沒有任何一類股能免除賣壓,連基本面最強勁的電子類股也無法倖免。因此,我們認為8月5日外資大賣超,與台股加權指數大跌;除繼續反應高雄氣爆事件、被懷疑與牽連相關公司外;其餘被大賣的股票,就不是再對氣爆事件做反應了;那台股到底是在反應那一些利空?

圖二:台股電子類股股價指數,鉅亨網首頁

参、烏克蘭問題持續惡化、俄羅斯會出兵?

第一個讓我們想到的,就是我們之前提過的三大系統性風險:升息循環去槓桿壓力、國際地緣政治危機、與主權債務危機。我們判斷是,這兩周以來台股與法蘭克福及道瓊工業指數,多在反應這些風險。這兩周以來,美股曾反應阿根廷「選擇性債務違約」(SD);8月5日也在反應,俄羅斯軍隊集結在烏克蘭邊界風險。但,這多是催化劑;真正主要原因,會引發連續性下跌的,甚至演成空頭趨勢的,大多是內生變數,即景氣復甦趨勢的改變。唯我們得強調,地緣政治惡化與債務違約,也會造成經濟復甦中斷,透過外生影響內生變數。

8月5日道瓊大跌139.81點,就在反應國際政情惡化;即俄羅斯政府將會對歐美多次經濟制裁提出反制,俄羅斯軍方擬禁止歐美客機飛越西伯利亞領空。地球是圓的,由紐約互飛歐洲最近航路,是經過北極圈、即接近或飛越俄羅斯西伯利亞領空。若俄羅斯一定要執行這項禁令,則在目前高油價成本下,歐美航空業者將付出高昂飛航代價;不是利潤下降,就是調高機票價格。這將會使歐美與全球商務往來、經濟活動降溫。再者是8月5日美國發現,俄羅斯再度在烏克蘭邊界集結兩萬重兵;這項情勢再度引發股市投資人恐慌。俄羅斯是為防範烏克蘭內亂?還是準備出兵進入烏克蘭?道瓊股價指數顯然是在反應後者。這也說明,地緣政治惡化將使國際貿易往來降溫、經濟成長受阻;外生變數的惡化,最終也影響內生變數,透過此一路徑,股價下跌。

圖三:美國道瓊工業股價指數日K線圖,鉅亨網首頁

主筆文提過,由於美、台產業鏈具有上下游代工ODM或OEM關係。因此,台股加權股價指數,在美股連續下跌過程中,無法置身事外。但,如果是單一風險事件、如阿根廷選擇性國債違約、俄羅斯禁止飛越西伯利亞領空的反制裁、及重兵集結烏克蘭邊界等;這一些非經濟事件,就會引起美股如此重跌?在財務理論上,除非是之前2008年,金融風暴主角連動或結構債等特殊證券,其本身就存在流動性問題。否則有價證券價格波動,在統計學上被認為是非連續(Discrete),而是連續性的(Continuous)。地緣政治等單一事件,對股價危害只會是一次性的,除非它已經擴散。以上述這兩類外生變數而言,除非中南美洲或南歐又發生國家集體債務違約;或是俄羅斯軍隊真的確定開進了烏克蘭境內。否則只是目前這樣程度,應不致對股價造成波段跌勢。

那到底美股與台股多在反應,那一種尚無法浮出水面的「未來利空」?主筆文已提過,最大可能三大領域為:升息、債務與政治。雖然阿根廷債務違約是單一事件,但南歐葡萄牙財政情況的確不時有事,全球主權債務風險未來是否又此落彼又起?而隱藏在此類風險中最大危機是,美國今年第四季又將提出政府預算案,這是否又會成為白宮與國會的政治鬥爭?尤其,屆時是11月美國會期中選舉;政黨政治唯一的競爭策略,其實就是各政黨本身無能,而盡量阻礙與醜化對方就可以?「與人為善」,這四個字不會出現在政黨黨綱中。我們擔心的還是,前FED主席伯南克提過的,美國財政懸崖(Fiscal Cliff)。我們無法得知,那一天美債又碰觸到發債上限問題?更擔心美國再捲入地緣政治鬥爭,軍費支出再使財政赤字擴大。

主筆文提過,目前的美股或被波及的台股,真正屬於內生變數的,只是對升息做應變。在國際股票市場中,有不少投資機構資金是借貸(Loan)來的,如避險或對沖基金(Hedged Funds)。這些以短線操作著名的基金,只要投資個案每年能獲得投資報酬率超過必需報酬率,那就可以擴張信用、積極投資。但在升息預期下,「必需報酬率」將提高、機會成本顯著增加;不僅是一般企業財務,連避險基金槓桿擴張性股票投資,也要去槓桿。而賣股獲利了不起以償本息,就是圓滿的投資結局,因此外資在高檔大量調節台股。

肆、台股所受的傷害程度會有多深?

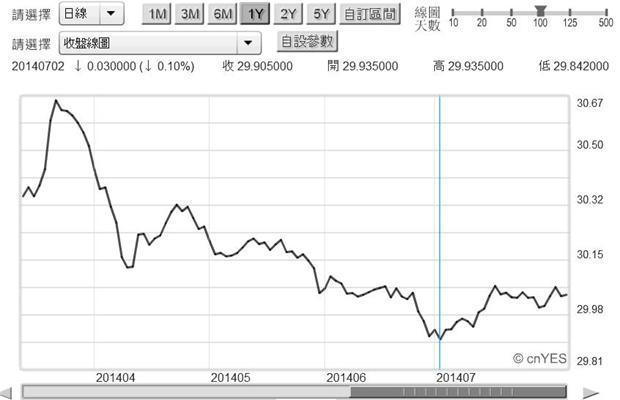

若只侷限在預期升息風險,台股被牽連的風險程度有多深?FED升息對台股的風險先行指標,就是為新台幣兌換美元匯價波動。如果外資在大賣超台股後,新台幣外匯市場出現顯著貶值,那或可以判定外資已經賣股;且乘黃鶴離去,台股空遺萬點恨。但若這只是短暫別離,則未來多頭將再度聚首重逢。我們不認為,8月5日國內兩大外匯經紀公司,合計14.6億美元的成交量,是不會再回頭到台股中。以圖五,新台幣兌換美元匯價圖,以此檢視新台幣「匯價波動」與「台股指數」互動關係:一、新台幣匯價的趨勢是,自2014年3月14日30.65兌1美元開始升值,直到7月2日才又回貶。二、相對台股加權股價指數,在同一時間點是為8,687.07點、與9,547.05點;漲幅為9.9%。三、以這樣的匯價變化可以推測,新台幣兌換美元匯率自8月5日外資在股市大賣超後,雖然當天外匯市場成交量大,但之後新台幣兌換美元走勢平穩、沒有大幅波動。我們認為,外資大賣超只是因為股價過高,全球地緣政治風險趨高。新台幣匯率並沒有顯著貶值,外資資金仍留在國內,只是暫時賣出股票。

圖四:美元兌換新台幣匯率曲線圖,鉅亨網首頁

依據我國央行規定,外資匯入後資金必需在一定期限內買股,不可以以此目的進行套匯。因此大賣超後,如果跟隨的是資金匯出;則以目前外資在股市中造勢能力,外資的撤退將對台股有一定程度影響。在無最大造勢者下,台股加權指數或將只是回檔整理。但如果未來演變是股匯市雙跌,若此則就得進一步懷疑,外資在台股波段操作已經結束,資金匯出迴避到美元買進美債去了。我們當然在意,外資這種調節策略,是長期或是短期計劃?是基於預期升息的去槓桿?還是因為經濟景氣復甦將趨緩?如果是前者,則係因預期市場利率提高,將是一種短期調整;若屬於後者,是因為景氣復甦推遲,則就是一種較為長期的下跌了。

我們以台灣「經濟成長趨勢」與「股價多空變化」再對此議題思考。至目前為止,所有經濟研究預測機構,對2014年台灣各季經濟成長率預估,趨勢多是「由低走高」。行政院主計總處當初的預估是,台灣2014全年經濟成長率為3.24%,其中第一季為3.02%、第二季預估為2.79%(實際值為3.84%)、第三季預估為2.96%、第四季預估3.01%。因此,如果只是偶發性的主權違約、或是地緣政治事件、再加上對升息的預期。我們認為,台股、法蘭克福、道瓊等股價指數的回跌,只是一種長期多頭Momentum的修正,不會是長線趨勢多轉空。

如果只是回檔,而非轉為空頭市場。那在這樣情境下,投資者要如何選股?以預期升息效應,在市場利率提高情況下,有兩類公司股票會受投資人關愛:一、資金運用有效率的公司:這些公司一般多在Size Effect的Small-size股票族群中;因為總市值小的公司,對財務槓桿融資不易,因此必需以較少資本支出,創造出最大現金流量;公司必需聚焦在,最有成長的資本支出項目上積極經營。二、可以低利率成本取得資金的公司:這些公司的債信用等級多非常好,而且公司股東權益中的保留盈餘與資本公積金額大,每股淨值高、且是總市值較大股票。這些公司可以零息利率發行公司債,而產壽險公司也因資產配置方便,會踴躍進行認購。前者,大多為強勢或利基型產業或公司;後者,則必需有長期穩定的現金股利,大多是為藍籌股票。

伍、結論:國際政治與債務風險是否會破壞長多架構?

綜上所述,因台灣全年各季經濟成長率預估值趨勢仍是向上(Up Trend),如果整體經濟情勢穩定,沒有其它風險因素干擾,股價指數未來將會再呈現多頭風格。但目前股價跌勢,已令投資者懷疑這三大變數,升息、地緣政治與主權債務危機風險,已開始與經濟復甦有更複雜的糾葛。最終,可能決定今年第四季經濟成長率,能否可以達標的關鍵,或許是外生變數、地緣政治與債務違約惡化、而已非升息預期了。

以目前股價趨勢發展來看,初步是不樂觀。本文多次強調過,股價指數趨勢是在訴說,目前仍然模糊的未來利多或利空;我們越來越懷疑,目前下跌的股價指數多是指向未來經濟成長遲緩。本文強調,我們對當下全球股市思考邏輯是;如果只是偶發性債務違約、地緣政治風險、及預期升息,則全球股市大跌多還只能算是,漲高後的技術性修正;因為市場利率升高、合理本益比降低、股價高檔賣壓自然湧現。但如果政治風險與債務違約已燎原,則將會顯著干擾第四季經濟成長,則股市回檔幅度可能相對要高,甚至誘發多頭Momentum反轉為空頭市場(Bear Market)!我們懷疑,目前德、美、台股價的波段下跌,隱含著地緣政治與主權債務危機,將會波及全球經濟復甦!多頭目前的處境是如臨深淵、如履薄冰!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇