〈鉅亨主筆室〉難不成選後要攻萬點?!

鉅亨網總主筆 邱志昌博士

壹、前言

中國春秋戰國時代,梁惠王見到孟子劈頭就問:叟!自千里而來,有利吾國乎?本周六2014年11月29日,台灣將進行史無前例「九合一」選舉。就在選戰火花四散、口水噴滿天之際,中國與南韓已完成雙邊自由貿易協定(以下皆稱:FTA)實質談判;一記悶棍打得台股昏頭轉向,這次之選舉又有利吾國乎?

但就在此時,國際外資卻重返台股市場,積極持續買進股票;在上周大買超台股248億新台幣。11月20日上周四,台股加權股價指數再度重返9,000點;周五上揚17.59點、以9,096.46點收盤。如果「股價指數」真是「事件」的領先指標,則上揚的台股加權股價指數,正在訴說台灣經濟將在選後會更好。難不成外資認為,選後台股會攻萬點?在國際經濟競爭如此殘酷環境下,我們對此真不敢寄以厚望;只期盼台灣人民對國家經濟發展,做出最有智慧選擇;沒有經濟成長,即使取得政治權力也多是自大的夜郎!

貳、國家發展需要有政治與經濟謀略!

經營國家是需要謀略的,無論是此次亞洲經濟合作會(以下皆稱:APEC)領袖會,中國國家主席的動作與談話,或是歐巴馬總統、多是國力的較量與合作。就以日本而言,此次安倍晉三首相雖然在APEC領袖會議中,只求到政治協議;但日本央行(以下皆稱:BOJ)的QE政策,與內閣消費稅政策多仍然照表操課,沒有停滯下來。

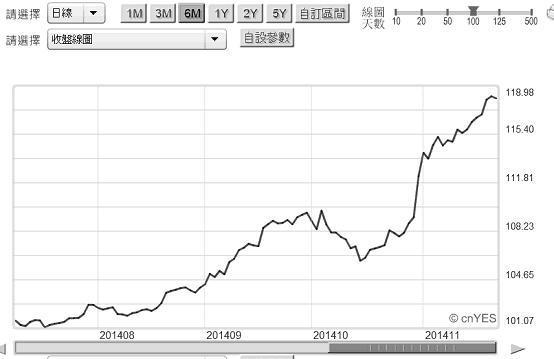

就以QE所遷動的外匯市場而言,11月20日日元兌換美元繼續大幅貶值;當天交易日盤中,一度貶近119兌1美元,已到118.97兌換1美元價位。日元貶值引發亞洲貨幣競貶,當天新台幣兌換美元也貶值1.39角,以31.015兌1美元收盤。亞洲貨幣的急速貶值,終於引發股市不安;周五11月21日,日經225股價指數,開始與匯價走勢出現逆向行駛。當天早上金融市場一開盤,日元一度貶破118.22兌1美元,繼續向119兌1美元滑落;最後有驚無險,回升至117.76兌1美元。日元匯價大幅貶值,使全球金融市場再度關注,更加重亞洲國際貨幣市場干擾,各國央行虎視眈眈、競貶架式再度抬頭。

圖一:日元兌換美元日曲線圖,鉅亨網首頁

而日經225股價指數也在周五下午盤,由下跌100多點下回升;最後上揚56.65點、以17,357.51點收盤;日本股、匯市多為安倍經濟學捏了一把冷汗。為了延後再次消費稅率提高,緩和經濟放緩;日本首相安倍晉三於上周,開完亞洲經作合作會(以下皆稱:APEC)領袖會後,回到日本。即在11月21日周五,宣佈解散日本國會眾議院。根據「日本國憲法」,日本以行政、司法與立法三權分立建國。而國會為立法最高機構,分成為參、眾兩院。其中參議院有242席次、任期為6年,期中不能解散。但眾議院權力較大、議員任期為4年,首相有權解散國會、重新改選。[NT:PAGE=$]

安倍晉三就在11月21日宣佈解散眾議院,預估將在12月14日改選。他用這一次的政治策略,去為2015年8月消費稅率之再提高延後背書。安倍本人誓言,將在18個月之後,也就是2017年4月、消費稅率提高政策行程不會再延後了。在國民生產毛額(以下皆稱::GDP)貢獻上,消費總額佔日本全國年GDP比率60%;上周一,日本政府公佈第三季GDP成長率,仍為持續負成長。由圖三,短期日本消費者信心下滑、而GDP季成長率衰退,年化值萎縮1.6%,前一期的GDP值在修正後嚴重萎縮7.3%。

但就如曲線圖三,以循環性觀點我們認為,兩者皆有高低上下循環性質;經濟數據會由復而剝、又可能由剝而復、起落不斷。我們不認為,BOJ過去近兩年以來的政策是無效。而此次日本首相將消費稅率由8%提高至10%之策略延後,再以眾議員改選為其自已政治生命佈長線意圖明顯。日本首相之實稱為「內閣總理大臣」,其人選出線過程係依據「日本國憲法」。由國會議員中提名經聯席會議通過後,由日本天皇任命。在憲法上沒有規定首相任期,但依照日本各政黨規定,日本最大黨之自民黨之規定黨魁任期為3年一任、可連續兩任;因此,黨魁最長任期為6年,而多數黨黨魁通常就是首相人選。在憲法上日相任期為4年,安倍晉三在2012年12月26日就任,將於2016年12月25日任期屆滿。換言之,日相此次一連串之政治國會改選策略,等同告訴日本公民與投資人,在他的任內只會將消費稅調高到8%。不會再由8%調高至10%。也就是說他認為,在其經濟謀略下日本的國債不會再持續惡化,因為在未來經濟復甦演變下,8%稅率的消費稅收入將足以充實財政支出。

叁、經營國家經濟發展要有路徑圖(Road Map)!

主筆文曾提過,BOJ的QE貨幣政策是於2014年1月開始,再於2014年10月31日再擴大。以美國聯準會(以下皆稱:FED)經驗,在此政策下的該國股市,其多頭市場趨勢表現及政策目標會與QE政策同步;但真正對總體經濟的綜合效果,則因有延時效果(Time-lag Effect)作用,需在QE結束前才會發酵。因此本文認為,BOJ政策目標即為通貨膨脹率,其實應已漸漸提高;且目前股市多頭趨勢短期不墜,但GDP的顯著成長,則至少要在QE階段性完成後,才能見到成績。一般QE政策以一年為一期,而BOJ的QE亦若是。本文曾估算過,日本經濟可能復甦的顯著期為2015年中或第三季。屆時也可能也是,日經225股價指數已經達到相對高檔期。

圖二:日經225股價指數周K線圖,鉅亨網首頁

本文這兩年研究日本經濟政策至此,已相當清楚顯現日本的經濟發展脈絡。日本執政自民黨的雙軌策略,就是BOJ以寬鬆貨幣政策,購買不動產抵押債券(以下皆稱:MB)與股票指數型基金(以下皆稱:ETF),提高消費者信心,刺激民間消費;而政府財政部門再由消費稅中獲取稅收,如果有效需求不斷提升,則稅收就會持續增加;日本內閣預計在2020年時達到財政平衡。在這些策略中,前者為BOJ總裁責任,其策略就是擴大與執行QE;後者則為安倍晉三本人與財政部門責任,其策略就是消費稅階段性策略。這一些規劃,就是日本自民黨政府振興總體經濟景氣的路徑(以下皆稱:Road Map)。

圖三:日本消費者信心指數與國民生產毛額曲線圖,鉅亨網指標

[NT:PAGE=$]

肆、外資對台股九合一大選後Road Map如何規劃?

其實短期股價指數漲跌,與該國匯價是逆相關的。不是因為貨幣貶值,在未來將會帶進國家產品外銷競爭力而上揚;因為這種效應需要等待。股票在「預期報酬」與「風險」層次、即效率前緣線上,比一國貨幣或公債要高。股票的變現價格只關係到該國投資者國內購買力,只有國內通貨膨脹風險;而一國匯率變動,則關係到對外購買力問題。

各國匯率多以「有效匯率指數」(Effective Exchange Rate Index)做為對外貿出口競爭力變遷衡量指標。兩國之間的匯價變動是單向的,但匯率指數是一組貨幣加權平均。有效匯率指數是以該國收支平衡年度為基期,在統計學上基期的指數值就是100;因此當有效匯率指數低於100時,其真正意義是、如果該國國際收支帳要恢復到收支平衡,則本國貨幣必需對主要貿易對手國升值;至於匯價所產生的外銷產品的價格競爭力進退,則反而是在第二線層面上。因此在匯率指數的結構上,其權數是以該國家對單一國家進口與出口的總金額加總;再除以同一段期間,該國對所有國家的所有貿易進出口總金額。

以台灣而言,實質有效匯率指數的三大權數,為對日本、美國與中國大陸的進出口金額。由此定義,有效匯率指數實際上是一種相對觀念,並不是指數低於100就一定得升值,高於100就要貶值。目前央行所關注的匯率指數,是為國際清算銀行(以下皆稱:BIS)所編著的實質有效匯率指數(以下皆稱:REER),其基期是為2010年。央行說,2014年9月新台幣名目有效匯率指數為106.65,也就是相對於2010年升值幅度為6.65%。

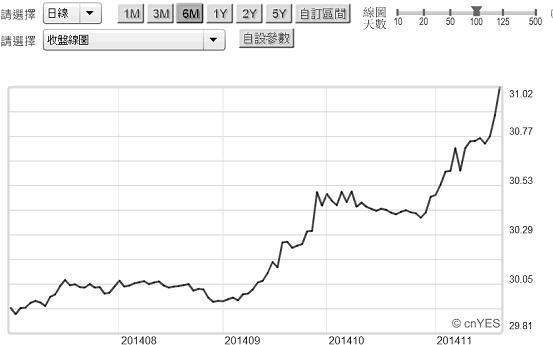

圖四:新台幣兌換美元日曲線圖,鉅亨網首頁

以台北外匯市場基金會所統計,新台幣外匯交易日資料。今2014年1月2日新台幣兌美元,為29.95新台幣元兌換1美元(單位以下皆同),以此價位開盤。而2014年10月30日收盤匯價為30.37兌1美元。由日資料的開盤、最低價、最高價與收盤價為檢視。新台幣兌換美元匯價,這10個月以來波動程度並不大。以每天交易日最高價計,新台幣兌換美元最強勢期間,在今年5月底開始;5月30日當天盤中最高價為29.905兌1美元,5月31日為29.99兌1美元。其次為自6月6日起至9月11日止,在這段期間中每天最高價皆在30兌1美元以上。6月6日最高價為29.985兌1美元,9月11日最高為29.967兌1美元。亦即今年6月6日至9月11日間,是新台幣兌換美元匯價位最高的一段期間。

圖五:台股加權股價指數周K線圖,鉅亨網首頁

而在這段期間中,對照台股加權股價指數。6月9日之周K線開盤指數為9,163.84點,6月13日時曾達到最高點9,550.11點;7月7日為9,591.27點,7月14日為9,593.68點,9月15日為9,289.22點,自該周後股價指數即跌至9,000點以下。由這樣的互動,我們可以清楚見到:一、以統計學上時間序列(Time Series)概念,新台幣兌換美元匯價日資料、與台股加權股價指數周資料之間兩者關係是一致的(Consistency),並沒有顯著時間差異、即領先或是落後。二、在財務學理論上意義,是前一期的自變數(Independent Variable),可能影響到的是後一期的應變數(Dependent Variable)。如果是這樣,就表示自變數對應變數是有效率的、有領先性的,可以使用自變數的變化去預先判定應變數變化。但若以新台幣匯價為自變數,對應台股加權股價指數,則上述今年的兩個時間序列互動關係,即顯示新台幣升值對股價指數沒有領先效果。三、其實應該將匯率的升值詮釋為熱錢匯入,若此則台股指數與外資對台股投資是逆相關;即國際外資是在新台幣匯價上揚、升值時賣出股票,而在貶值時買進股票。這樣股匯雙取的策略,是一般國際投資機構,尤其是國際熱錢所慣用的金融投資技巧。[NT:PAGE=$]

以這樣的邏輯結論,我們認為,日經225股價指數與日元兌換美元匯價之間變動關係,也會有相同的效應。就是目前在日元持續貶值階段中、有可能是國際投資者進入日本股市投資股票時,而當未來在日經225股價指數往上揚,日元兌美元回升後,可能就是賣出股票時候。機構投資者進場佈局與賣出股票退出該市場,通常需要一段時間;依本文經驗,最短的期間是各需一個月。以本文上述闡述FED對美國股市經驗,日本股市多頭趨勢可能在2015年第一季達到最高峰。這也似乎意謂,台股今2014年6至9月是外資逢高賣出時機。這同時也驗證到,為何在11月29日台灣九合一大選前,新台幣匯率是貶值波動,但台股集中市場外資卻持續買超。因為貶值時低檔買進股票、升值時高檔賣出,是所有外資的最基本操作策略。

伍、結論:選後棄成見、朝野合為國家經濟背水一戰?

以政治觀點去看股市;眾所周知台灣政壇已經將此次,周六1129大選視為2016年總統大選「前哨戰」。兩大政黨在院轄市與縣市長中捉對廝殺,已到白熱化程度;尤其是指標台北市長競選之役,選民幾乎已忘記其他政黨候選人,只記得國民黨與民進黨所提人選。而就在這最激烈選情,與最讓台灣最沮喪的中韓FTA將簽署前,外資卻大買超台股。這是否是意謂,台灣經濟發展迷失即將在選後終止?我們也真的相當懷疑,在此次這麼複雜政治活動中,新台幣匯率相當穩定;而股市多頭還在一般市場分析師膽戰心驚中、過關斬將。即使中韓FTA已完成實質談判、簽定在即,也還未見資金顯著外流?我們更懷疑,全國投資人會在此次選舉中,可以選票做出對經濟與金融市場最有利的抉擇!(提醒:本文為專業研究分享,不為任何機構、個人投資損益及市場未來多空事實演變背書;本文唯國家金融、經濟利益是瞻,立場與任何政黨無涉。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇