鉅亨網新聞中心

近期美國公布的經濟數據顯示,美國經濟已經完全復甦,國內方面,從公布的pmi數據來看,意外強勁並創18個月最高水平,連續第四個月回升,同時進入7月份后,國家加大貨幣的投放量,對經濟“微刺激”加碼,加之多地房地產限購政策取消,將加大市場對板材的需求,隨著下游家具的需求逐漸增加,預計8月份兩板將呈現震盪上行走勢。

-------------------------------------------------------------------------------------

一、7月份兩板市場行情回顧

兩板期貨方面:7月膠合板和纖維板期貨價格整體呈現震盪上行的格局,因為在進入7月份后,國家加大貨幣的投放量,對經濟“微刺激”,加之多地房地產限購政策取消,加大對板材的需求,致使膠合板期價一路上行,連續突破130、135、140、145整數關口,纖維板期價突破60整數關口,震盪上行。

兩板現貨方面:5月份兩板現貨市場呈現平穩的態勢。浙江杭州“兔寶寶(002043,股吧)”牌 2440*1220*15mm細木工板價格維持在145元/張。浙江杭州“森鑫”牌 2440*1220*15mm中纖板價格維持在83元/張。

二、影響因素分析

(一)宏觀經濟環境

國外:7月美國公布了房地產、物價、耐用品訂單及就業相關數據。房地產方面,美國6月季調后成屋銷售年化總數環比超預期增長2.6%至504萬套,新屋銷售年化總量則環比下降8.1%至40.6萬套,分地區看,全美各地成屋銷售環比均有增長,新屋銷量則均有下降。盡管新屋銷量下降,但總體銷量增加。數據還顯示,美國5月fhfa房價指數環比上升0.4%,略超預期和前值,但同比升幅放緩至18個月低位,說明二季度美國房地產復甦之路仍較為艱難。物價方面,美國6月未季調cpi同比上升2.1%,與預期和前值一致,創逾一年最大漲幅,剔除食品和能源價格的6月核心cpi同比增1.9%,基本達到美聯儲目標。訂單方面,美國6月耐用品訂單環比上升0.7%,扣除國防的耐用品訂單環比增長0.7%,扣除飛機非國防資本耐用品訂單環比增長1.4%,均好於預期,說明下半年美國經濟將受商業資本投資增加的支援。但5月耐用品訂單數據遭下修,暗示二季度經濟增速將不及預期強勁。就業方面,美國7月19日當周初請失業金人數降至28.4萬,創2006年2月以來最低,好於預期的30.8萬,四周均值降至30.2萬,創2007年5月以來最低,表明美國就業市場復甦正獲得牽引力。此外,markit數據顯示,美國7月制造業pmi初值降至56.3,產出指數、就業指數及新訂單指數均有所下滑,但都在50分水嶺之上,顯示商業活動處於景氣擴張狀態。在經歷一季度經濟疲弱后,美國二季度經濟有所反彈,余下時間美國經濟活動將加速。

國內:匯豐7月25日公布的數據顯示,中國7月匯豐制造業pmi預覽值升至52.0,意外強勁並創18個月最高水平,連續第四個月回升,且是連續第二個月處在榮枯線50上方。分項指數中,新訂單回升1.9個點;新出口訂單回升2.0個點,都超過總指數漲幅和分項平均漲幅,顯示出需求拉動經濟回升的特征。在需求回升影響下,供給端的產出、采購、就業分別回升1.0、1.9、0.8個點。庫存方面,產成品庫存和原材料庫存都回升了1.6個點, 意味著后續補庫存動力依然較強。7月匯豐pmi預覽值大幅回升,經濟下行風險大大緩和。 政策上看,扶持小微企業仍是重點。23日,國務院總理李克強主持召開國務院常務會議,十項措施並舉緩解企業、特別是小微企業融資成本高的問題,其中,提到了要大力發展直接融資,發展多層次資本市場,支援中小微企業依托中小企業股份轉讓系統開展融資,擴大中小企業債務融資工具及規模。國務院會議指出,要繼續堅持穩健的貨幣政策,保持信貸總量合理增長,加大支農、支小再貸款和再貼現力度,提高金融服務小微企業、“三農”和支援服務業、節能環保等重點領域及重大民生工程的能力;抑制金融機構籌資成本的不合理上升,遏制變相高息攬儲;縮短企業融資鏈條,清理不必要的環節,整治層層加價行為,理財產品資金運用原則上應與實體經濟直接對接;清理整頓不合理收費, 嚴禁“以貸轉存”、“存貸掛鉤”等行為;采取續貸提前審批、設立循環貸款等方式,提高貸款審批發放效率,對小微企業貸款實行差別化監管要求。政府的政策意圖明確,就是要解決中小企業融資難、融資貴的問題。長期來看,有利於實體經濟發展。

(二)上游木材供應分析

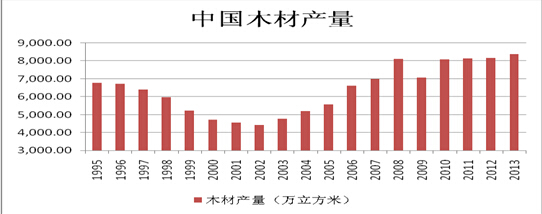

1、產量

國內木材產量在2002年之前處於一個緩慢的走低過程,主要是因為國內實施森林保護,水土保持等環保政策,導致國內木材產量不是很高。到了2003后開始出現轉折,這主要是因為國內的房地產也的繁榮帶動木材消費增加。到2014年房地產企業面臨一個前所未有的困難期,木材的消費出現大幅度的增加的可能性不大。因此,對於2014年木材的產量同比小幅下滑,預計整體在7800—8000萬立方米。

2、進口

2014年1月至6月份原木累計進口量為2685.94萬立方米,同比增加27.20%。其中2014年6月份原木產量為451.40萬立方米。原木的進口量保持持續增加,但國內地產企業的壓力徒增以及美聯儲qe縮減政策導致新興市場資本外流,都將影響房地產的成交量,進而影響兩板的需求。在加之全球的貿易摩擦的增加,各國的環境保護政策,預計木材進口將難以持續增加。

(三)膠合板供應分析

1、產量

2014年1月至6月份膠合板累計產量為82017598.55立方米,同比增加7.10%。其中2014年膠合板6月產量為15187473.17立方米,同比增加8.07%。進入8月后,膠合板處於市場需求旺季,預計后市膠合板產量將繼續上漲。

2、進出口

在進出口方面,膠合板處於凈出口態勢。2010年至2013年四年的年均進口量大致為12-15萬立方米。而2014年1月至6月份膠合板累計出口量大致為569.75萬立方米,同比增加15.30%,其中2014年6月份膠合板出口量109.80萬立方米,2014年1月至6月份膠合板累計進口量大致為7.54萬立方米,同比增加27.30%,其中2014年6月份膠合板進口量1.26萬立方米,對外出口的增速沒有產量的增速大。如果美聯儲的qe退出對實體經濟的沖擊不大,對外出口有望繼續增加,否則有可能出現縮減。

(四)纖維板供應分析

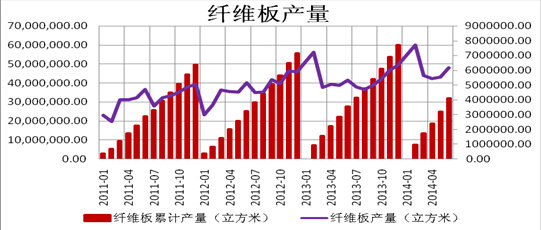

2014年1月至6月份纖維板累計產量為31882427.04立方米,同比增加6.72%。其中2014年6月份纖維板產量為6185535.31立方米,同比增加7.26%。由於期前業內產能擴張迅速,導致目前企業庫存處於高位態勢,加之目前地產銷售不佳。因此,預計進入8月后,纖維板產量將有所下滑。

(五)下游需求分析

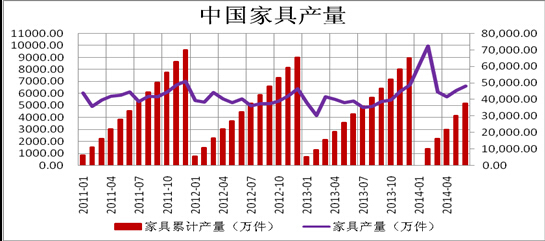

家具方面,2014年1月至6月份家具累計產量為37719.64萬件,同比增加4.30%。其中2014年6月份家具產量為6596.25萬件,同比增加5.34%。其中木質家具方面,2014年1月至6月份家具累計產量為12305萬件,同比增加1.73%。其中2014年6月份家具產量為2322.11萬件,同比增加5.73%。,從2010年的數據來看,家具的累計產量逐步下行。這與國內實體經濟的低迷和全球的經濟危機有關。尤其是美國經濟的不振,嚴重打壓國內出口需求。美國是中國家具出口的最大國家,其經濟在2007年受挫,拖累美國家具市場降至5年內的低點。之后在經濟復甦后,家具市場逐步復甦。因此,預計如果實體經濟延續目前向好態勢。家具出口有望走好。

(六)后市展望

近期美國公布的經濟數據顯示,美國經濟已經完全復甦,國內方面,從公布的pmi數據來看,意外強勁並創18個月最高水平,連續第四個月回升,同時進入7月份后,國家加大貨幣的投放量,對經濟“微刺激”加碼,加之多地房地產限購政策取消,將加大市場對板材的需求,隨著下游家具的需求逐漸增加,預計8月份兩板將呈現震盪上行走勢。

技術面,纖維板1409合約下方測試58.40一線附近支撐,上方面臨65整數關口附近壓力,操作上,建議58.40-65.00區間短多輕倉交易;膠合板1409合約短期上方面臨155.00整數關口壓力,下方測試140.00一線支撐,操作上,建議140.00-155.00區間短多輕倉交易。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇