ipo觀察室394期:亞泰國際存粉飾業績之嫌

鉅亨網新聞中心

深圳市亞泰國際建設股份有限公司(下簡稱亞泰國際)公布了招股書,擬深交所主板上市,本次公開發行新股數不超過4500萬股,保薦人為國泰君安證券,擬募集資金6.087億元。亞泰國際主要從事高階星級酒店、高品質住宅、高檔寫字樓、豪華會所、商業綜合體等其他高階公共建筑的裝飾設計與工程建設。

資產負債率超六成

招股書顯示,亞泰國際於2013年末、2012年末和2011年末應收賬款余額分別為7.56億元、6.64億元和4.96億元,其凈額分別占同期末資產總額的69.25%、66.38%和67.68%,其中2013年的應收賬款率接近7成,遠超行業平均水平。

在大量賬款未能回收情況下,亞泰國際的營運現金大幅減少,從2012年的1.4億減至2013年的9600萬。為保證正常運營,公司大量舉借貸款,據亞泰國際招股書財務數據顯示,2013年、2012年、2011年公司總負債為5.29億元、5.61億元、4.04億元,對應資產負債率為57.68%、62.76%、60.33%。

大量的債務致使亞泰國際經營成本上升,其財務費用從2011年的18.78萬增至2013年548.46萬,增長超28倍。居高的負債水平和大量的應收賬款使亞泰國際出現財務風險的可能性大增。

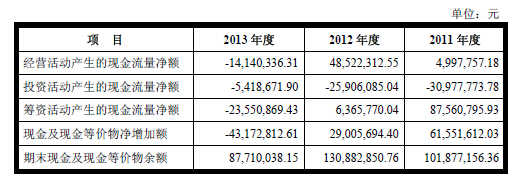

利潤逐年增長現金流斷崖下降 或粉飾業績為上市

從招股書中不難發現,2011年-2013年,亞泰國際的營業收入逐年上漲,分別為10億元,11.51億元,15.66億元,凈利潤也呈現出上漲態勢,分別為0.56億元,0.84億元,1.04億元。

但對比現金流量表后卻發現,經營活動產生的現金流凈額在2013年出現斷崖式下降,2011年-2013年該數據分別為,0.50億元,0.46億元,-1.41億元。可見亞泰國際在2013年的現金流已經非常緊張,下降幅度超過400%。

亞泰國際

表面上營業收入和凈利潤穩步增長,為何現金流會出現如此大的降幅?如果考慮到上文中居高的負債率和龐大的應收賬款,那么亞泰國際就有粉飾業績為上市的嫌疑了。

“抑制三公消費”政策不利公司發展

亞泰國際在面臨財務困境的同時,“抑制三公消費”政策也不利於亞泰國際未來的發展。隨著中央“八項規定”和“六項禁令”的出臺,抑制三公消費效果明顯。同時,旅遊酒店業市場環境也發生了急劇變化,過去政務接待、各類重大宴會占重要份額的高階星級酒店住宿和餐飲高階消費出現了萎縮,酒店經營收入下滑。

從目前國家反腐的力度和決心來看,“抑制三公消費”極有可能在未來常態化。亞泰國際也表示,“抑制三公消費”政策的出臺仍可能導致酒店投資特別是高階星級酒店投資會更加謹慎,從而減少公司高階星級酒店裝飾工程設計和施工的業務量。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇