〈鉅亨主筆室〉只因滬港通?還是就此走長多?

鉅亨網總主筆 邱志昌博士

壹、前言

如果日本央行(以下皆稱:BOJ)擴大QE寬鬆政策,可對全球金融市場有競貶激化功能,則中國人民銀行已實行的定向降存準款準備率、及未來預期寬鬆貨幣政策,對全球股與債市是否也會有同樣效果?

本文研究結果認為:一、目前中國可為全球經濟做出最顯著貢獻的是,內需消費市場開放提升有效需求;由於還在實施金融管制如RQFII制度等,中國資本或貨幣市場波動,正常情況對全球經濟金融影響並不顯著;但在極端兩極發展時,如人民幣急升或急貶下,則會遷動全球金融市場。二、本文嘗試以計量經濟學觀念詮釋,中國人民幣匯率與上證股價指數,兩大金融變數與人民銀行寬鬆貨幣政策關係。最後認為,現在及未來人民銀行寬鬆貨幣政策,對股票市場有顯著正面影響;寬鬆貨幣政策,應是未來上證指數多頭最核心與主要影響因素。

貳、中國貨幣市場利率、匯率與股價指數互動變化關係與眾不同!

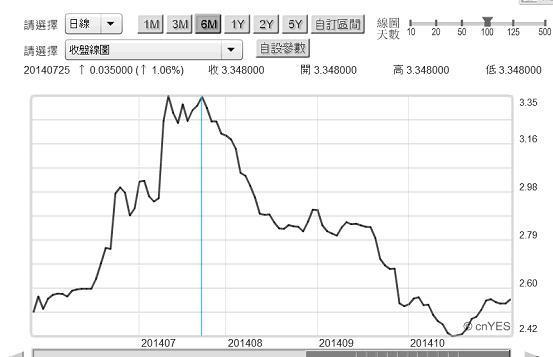

自2014年7月,人民銀行以定向準備融資、啟動大規模寬鬆政策後,資金一再放鬆的趨勢非常明顯。由鉅亨網債券點入,上海金融同業隔夜拆款利率曲線圖,清楚見中國貨幣市場資金在今2014年寬鬆的轉變。圖一顯示,中國上海金融同業隔夜拆款利率(Overnight Rate),由2014年7月25日的3.348%,下降至目前2.6%至2.42%之間。隔夜拆款利率,是一個經濟體貨幣市場資金鬆緊核心指標。

圖一:中國上海金融同業隔夜拆款利率日曲線圖,鉅亨網債券

本文10月中,參加由香港文化中心駐台辦事處,與廣州市政府合辦的論壇。曾與在廣州經營非常成功台商同桌午宴,獲知目前在廣州經營租賃機器設備擔保利率,為人民利率4%至20%之間。傳統機器設備融資利率較高,而高科技設備融資利率較低。我們曾開玩笑,撇開匯率變動風險,如果能在台灣貨幣市場拆到資金,轉為內保外貸則可賺取顯著利差。依台灣金融統計資料,2014年10月台灣金融業拆款利率,月初為0.388%,月底為0.397%,平均為0.387%;則兩岸間接金融借貸之利差相高可觀。當然,目前兩岸這樣融資行為是相當有限制的,在台灣拆借到的資金必需要以專案申請,需獲得大陸官方許可才可進入。

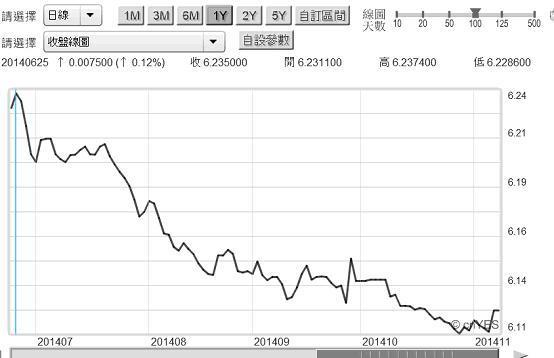

圖二:人民幣兌換美元日曲線圖,鉅亨網首頁

在國際金融理論中,觀查或判斷一國匯率的變化,通常是以經常帳強弱為主,以國際收支及資本帳為輔。如果一個國家的貿易餘額(Trade Supple)持續增加,或是國際資金持續流入該國,進行產業或金融投資,則匯率將呈現升值;反之則呈現貶值。但在短期外匯市場中,主要國加貨幣匯率,每天24小時多在全球外匯市場交易。尤其是美元更是24小時分別在倫敦、香港、東京與紐約等交易。因此,其快速變動大多是在反應利率平價理論(Interest Parity Theory)。

人民幣是在廣設人民幣離岸中心後,雖然已進入國際化;但中國還是個資本管制國家。人民幣的匯價波動制度已由固定匯率制度,自2005年7月起走向管理浮動(Dirty Floating),在2013年第四季又擴大區間波動;不過應在十幾年後才會走向完全浮動(Full Floating)。而由上海隔夜拆利率與人民幣兌換美元匯價互動變化,投資者可能懷疑,中國人民幣匯率變化,由經常帳為唯一決定的時代已經過去;人民幣利率或人行貨幣政策也可能影響匯價變動?就像近期BOJ在10月31日與11月5日的擴大QE寬鬆宣告,與歐洲央行(以下皆稱:ECB)11月6日的持續寬鬆一樣,多會使該經濟體匯率、日元與歐元貶值。[NT:PAGE=$]

中國金融體系這一波寬鬆始於2014年6月9日。人民銀行當天決定自6月16日起,開啟規模化寬鬆貨幣政策,即為定向降低存款準備率,而後又推出常備性融資(以下皆稱:SLF)。剛開始時,主要以農業及中小企業為主要融資對象,降低相關金融機構存款準備率利率0.5%。而在6月16日起,又將民生、中國招商、興業與寧波銀行,納入定向貨幣寬鬆政策中。總計在6月初至中旬後,定向存款準備率下降所觸及的範圍,已擴及國營、非縣農村、非縣農春合作、租賃與汽車金融等公司。根據大陸興業銀行表示,該行客戶群中以小微貸款企業居多;這些企業的新增貸款比例因此項政策而超過50%。顯然,人行此舉係針對中國中小企業資金需求,對於處在經濟成長趨緩的中國企業有非常正面幫助。

由圖二顯示,在一系列定向降存準率貨幣寬鬆措施,受益範圍不斷擴大後。中國貨幣市場、上海金融同業拆款利率,即由7月25日的3.348%開始顯著下降,目前波動區間為2.42%至2.6%之間。但對金融投資者所關切的匯價變動,人民幣趨勢卻與歐元、日元不同;這樣的貨幣寬鬆政策反使人民弊兌換美元匯價,由6月25日的6.235兌1美元,升值到近期的6.11至6.14兌1美元之間。

叁、寬鬆貨幣政策是上證A股走多核心因素!

人民幣兌換美元匯價這樣變動的過程,顯然與歐元或日元利率平價邏輯完全不同。人民幣兌美元的升或貶值,與寬鬆貨幣政策完全是逆向的。本文發現,這是人民幣與所有工業化國家貨幣匯率變動第一個最大不同。第二個不同是,人民幣匯價通常不會隨波逐流。近期全球貨幣市場多預期美國聯準會(以下皆稱:FED)將升息,因此新興國家甚至連歐元多同步貶值,且歐元兌美元匯價已到歷史低價。但人民銀行卻是在寬鬆情況下,匯率沒有貶值反而是升值。本文認為,人民銀行對於貨幣匯率浮動管理,完全遵守本身經濟發展需要,一方面要兼顧外資持續投資意願,一方面要顧及經常帳穩定發展;其趨勢既不同於一般新興國家匯率,也與歐元兌美元匯價的步調不同。

圖三:中國上證股價指數日K線圖,鉅亨網首頁

雖然中國經濟成長率持續下行,近期又有機構投資者認為,是因為習李體制對經濟刺激加溫不足,因此再下修經濟成長率。但自今2014年7月後,為防範總體經濟成長率、與房地產硬着陸風險,人民銀行所啟動的寬鬆貨幣政策,卻已經使中國上證股市牛氣沖天。由圖三,上證綜合股價指數,在2014年由7月22日的2,075.48點起漲,目前已經到達11月7日的2,454.42點;此期間漲幅為18.27%。若以多空轉折的20%幅度計,上證指數尚未非常顯著由空翻多,但已相距不遠。在此期間上證也受香港佔中事件影響,因此「滬港直通車」暫停,指數曾跌至10月27日的2,279.84點。但在這段期間中,上證指數還是在國際股市茫然階段中,再續創近一年又8個多月以來新高。[NT:PAGE=$]

肆、是要投資人民幣外幣定存還是上證股市?

至今香港佔中事件雖然仍未完全解除,但就如主筆文在佔中期間曾提及,滬港直通車將會如期完成。就在11月9日,港府特首梁振英先生出席亞洲經合會(以下皆稱:APEC)期間,與國家主席習近平當面會晤後,此項資本市場開放政策迅速再被確認。次日即再經由中國證監會、香港證券及期貨監委會,雙方會商決定核准上海證交所、香港聯交所、及中國證券結算公司、香港中央結算公司等之合作,就是將在2014年11月17日正式啟動,上海股市與港股互聯、互通機制試點;也就是俗稱「滬港直通車」。本周一11月10日,受到此項利多訊息影響,香港股市恆生股價指數單日盤中大漲曾接近400點,恆生指數最後上揚195點、以23,745點收盤;漲幅為0.83%。同一天上證指數更是大漲2.3%,上揚55.5點,以2,473.67點收盤。以金融投資觀點,在這一些未來前景可期的發展下;跨國金融投資者,在中國人民幣及上證股票之間如何做投資取捨?

檢視今年7月以來金融與貨幣政策互動,可清楚看見:一、在大規模貨幣寬鬆政策下,人民幣匯價竟然不貶反升,不符合利率平價說;由此或見,是因為資本帳持續流入,因此匯價才不貶反升。二、這樣的發展將會減緩大陸經濟硬着陸風險;主筆文之前提過,中國為投資型經濟,對於全球性系統性風險也會敏感。如果在陸外資因預期美元將升息,進而將中國資金回流到美元,則人民幣應走貶值趨勢;何況再加上人民銀行的這一些,不定期的大規模寬鬆措施。如果外資再想不開而外逃,這對中國總體經濟與房地產降溫將有顯著風險。

本文不揣淺陋,以計量經濟學理論進行再深入研究。學者Engel and Granger(1987)曾提出,計量經濟學共整合(Co-integration)觀念,即以共整合去檢定(Two Stage Co-integration Test)兩個時間序列(Time Series)是否存在一定長期穩定關係。或是對方的前一期變動會影響到另外一方的本期變動,就是即使在非定態經濟變數之彼此之間,是否仍存在相同的互動關係。本文以此理念主觀判斷,對貨幣政策最敏感的上海金融同業隔夜拆款利率,與中國上證股價指數兩種經濟變數自2014年後,已經存在密切互動關係;而此項關係即為共整合概念。在此概念下所發展出來的因果關係(Granger,1969年),應是貨幣政策、利率為因,股價指數為果。

若此,我們可再運用統計學理論,去檢視上證市場的多頭是否可靠?統計學上認為,單一時間序列必需要在定態中(Stationary),才能夠進行迴歸分析;在此情況下所進行的迴歸分析(Regression Analysis),所求得的變數係數才可做為對未來預測之用。而所謂定態,在經濟意義上是指,若突然有一變數出現對該時間序列產生干擾(Disturbance),但之後會很快地回到原有正常多空軌道上,此即為定態。

就如同目前「滬港直通車」與人民銀行寬鬆貨幣政策,誰主導上證多頭趨勢?本文認為,「滬港直通車」雖是既定政策,但在長期趨勢中仍屬於突然出現變數。此一變數在11月10日,對中國上證股價指數造成正面干擾、即加速指數上揚。在11月11日之後,上證又恢復到原有軌道,即緩慢上揚型態;則已可判斷,中國股市是因為人民銀行持續寬鬆而走多,那這一走可能就長多了。如果是這樣,則在迴歸分析中以上證指數自7月以來,股價指數的「日報酬率」(Day Return Rate)或「周報酬率」(Week Return Rate)歷史資料時間序列,所做出來的迴歸分析就不是假性迴歸(Spurious Regression)。

圖四:上海上證股價指數月K線圖,鉅亨網首頁

[NT:PAGE=$]

伍、結論:上證因人民銀行寬鬆政策漸走長多!

在人民銀行寬鬆貨幣政策下所引領的貨幣市場利率、及人民幣匯率與上證股價指數三者之間;本文認為,中國貨幣市場利率趨勢與股價指數的共整合關係顯著,也就是在未來持續寬鬆貨幣政策下,股價指數再持續上揚的機率較大。但這不意謂,寬鬆貨幣政策與人民幣匯價兩者之間不具互動關係;只是其目前共整合關係暫不清楚、不顯著、關係不會被接受。就如市場分析師所提,以上證指數月K線圖檢視,當指數跨過2009年8月初2,667.75點不會再回頭後,便可確認上證將走向長多格局。但如果要等待此情況出現,則對金融投資者而言似乎又太遲了。因此潛在股票投資者,可能必需在此之前就對多空定調,以理論或實務經驗去預判:上證長期在谷底盤旋格局是否已經結束?現在已步入長期多頭市場;若此才能提早遂行風險溢價報酬投資。(提醒:本文為財務專業研究分享,不為任何機構、個人金融投資損益,及市場真實演變背書)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇